「借金で悩んでいる。」

返済し続けても借金がなかなか減らない、お金がなくて借金の返済ができないといったように、毎日借金のことで頭を抱えている方も多いでしょう。

通常毎月の返済額が収入の3分の1以上になると、いくら食費・光熱費等を節約しても自転車操業のような厳しい状態に陥ると言われています。

そんな借金による苦しい生活は、今すぐ終わりにしたいですよね。

借金から解放されたいという方は、債務整理おすすめです。

債務整理は借金を整理する制度で、借金を減額したり、借金をゼロにすることができます。

債務整理の方法は任意整理・個人再生・自己破産・特定調停の4つあります。

これら4つのうち、あなたの借金の状況に合わせて一番メリットが多く、デメリットが少ない方法で債務整理すれば、あなたの借金問題は解決し、明るい未来が待っていることでしょう。

今回はあなたに最適な債務整理の方法が見つかるよう、債務整理の4つの方法の特徴とメリット・デメリットを詳しく解説します。新たな人生の再スタートを切りましょう!

借金生活から脱出できる4つの債務整理とその特徴

債務整理には任意整理・個人再生・自己破産・特定調停の4つの方法があり、それぞれの特徴があります。

まずは、4つの債務整理方法の違いを知っておきましょう。

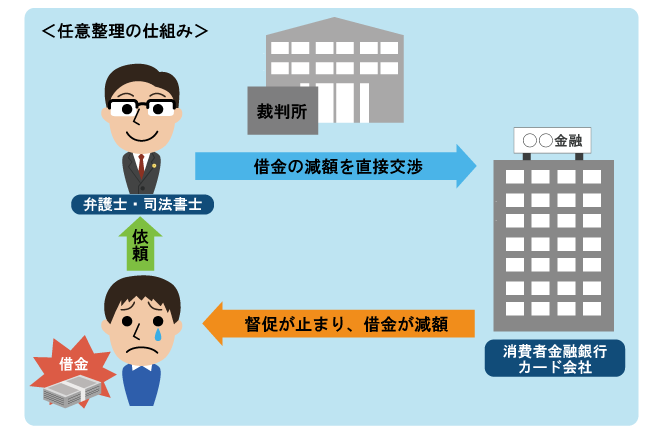

「任意整理」弁護士や司法書士を通して債権者と直接返済方法の交渉をする

任意整理とは、債務者が各債権者と「裁判外」で交渉し、生活を破綻させないような返済条件に変更してもらう手続きです。

通常は債務者が弁護士や司法書士に手続きを依頼して、債権者と交渉します。

交渉の具体的な内容は以下の通り。

- 元金を減らす

現在の借金の残高を少しでも減らしてもらう交渉

- 将来払利息のカット

和解成立から完済までの利息をカットする

- 経過利息のカット

弁護士・司法書士に依頼し、返済を停止してから和解までに発生した利息

- 返済期間(分割回数)の交渉

残った借金を36~60回で返済していく交渉(概ね3~5年)

債権者によっては、「将来利息や経過利息のカットに応じない」「返済回数が少ない(月の返済額が増える)」という結果になることもあります。

これについては、依頼する弁護士や司法書士の手腕によるところが大きく影響しますので、依頼する前に交渉実績等を聞いてみるといいでしょう。

任意整理をするべきか見極めるなら、あなたの借金を分割返済したときにきちんと払い続けられるかどうか計算してみてください。

交渉できる返済回数は36回~60回なので、あなたの借金を36で割った場合に、返済できる金額であれば、任意整理が適切であると判断できます。

たとえば借金が200万円だったら、200万円÷36回=約5万6,000円となるので、毎月5万6,000円返済できれば任意整理後も無理なく返済することができるでしょう。

100万円だったら、毎月3万4,000円の返済ができればOKです(和解交渉の結果によっては返済回数が増減しますので、あくまで目安として判断してください)。

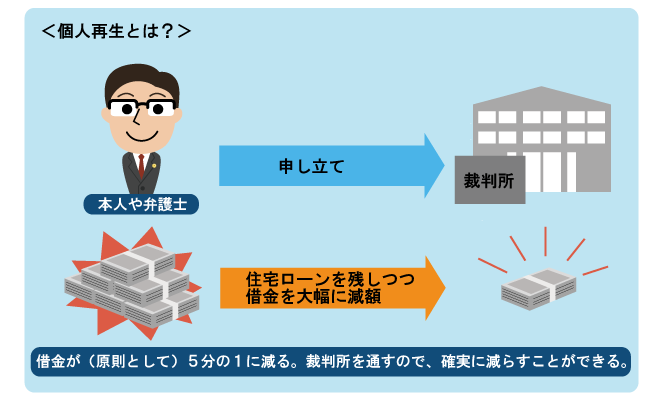

「個人再生」裁判所を通して借金の減額交渉をする

個人再生は裁判所を通じて借金を減額してもらう手続きです。

債権者に直接交渉する任意整理と違って、裁判所を通じて行う手続きなので、認可されると確実に借金の減額が約束されます。

また住宅ローン支払い中の自宅を残して、その他の借金を整理することができるので、自己破産を選ばずに個人再生で借金を整理する人も多いです(住宅ローン特別条項)。

個人再生の場合、借金は原則5分の1に減額されます。

ただし最低返済額が100万円と決められているので、100万円~500万円の借金は100万円までしか減額されません。

また減額された借金を3~5年で返済しなければならないので、36回の分割額で毎月返済可能かも個人再生を選ぶ判断基準となります。

借金の総額に対する月の返済額を、例として下表にまとめたので参考にしてみてください。

| 借金総額 | 減額後 | 月の返済額 |

|---|---|---|

| 100万円 | 100万円 | 約2万8,000円 |

| 300万円 | 100万円 | 約2万8,000円 |

| 500万円 | 100万円 | 約2万8,000円 |

| 700万円 | 140万円 | 約3万9,000円 |

| 1000万円 | 200万円 | 約5万6000円 |

※個人再生は裁判所を通して行う為、複雑な手続き・数多くの書類提出が求められます。裁判所が手続きをすすめてくれるものではないので、個人で行うのは極めて難しいでしょう。個人再生を視野に入れている方は弁護士・司法書士に相談することをオススメします。

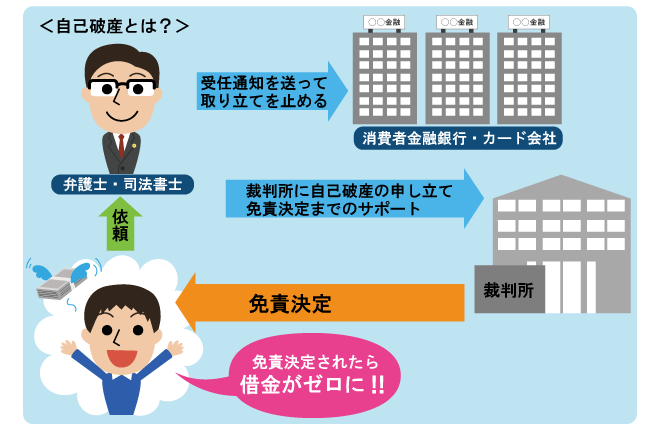

「自己破産」すべての借金が免除になる

自己破産は、すべての借金が免除になる債務整理方法です。

債務者から依頼を受けた弁護士または司法書士が、裁判所に自己破産の申し立てをして、それが認められれば借金がなくなります。

その代りに住宅や車など高価な財産は没収されて、オークションで売られてしまいます。

売れたお金は、お金を貸した側に配当されることになっているのです。

また自己破産をすれば、その情報が信用情報機関に記録されてしまうので、当分の間は各種ローン契約やクレジットカードの契約はできません。

このようにデメリットもあることから、自己破産のマイナスイメージが強く「最終手段」と考えている方も多いようです。

ですが失うものと得るものを冷静に比べてみて、明らかにメリットがある場合は自己破産を検討するのも1つの方法と言えます。

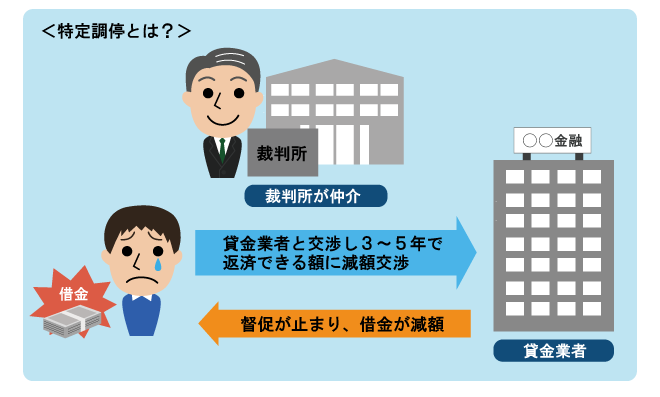

「特定調停」裁判所を利用して債務者が自分で任意整理する

特定調停とは、債務者が裁判所を利用して自分で行う任意整理のことを言います。

任意整理は弁護士や司法書士が代理で行ってくれますが、特定調停の場合は債務者が裁判所を通して債権者と話し合い、返済計画を立て直すことによって再生を図る手続きです。

話し合いには裁判所が選任した調停委員(借金問題の専門家)が仲介し、返済条件の軽減等の合意が成立するように働きかけてくれる、という仕組みになっています。

特定調停は、手続き(書類提出など)や裁判所出廷を全て自分でしなければならないため、弁護士費用を節約したい人や、平日でも裁判所に行ける人向けの債務整理方法です。

債務整理(任意整理・個人再生・自己破産・特定調停)のメリット

債務整理のそれぞれの特徴がわかったところで、任意整理、個人再生、自己破産、特定調停のメリットを見てみましょう。

任意整理、個人再生、特定調停は借金の減額、そして自己破産は借金の免除がなによりのメリットですが、あなたがどの債務整理方法を選ぶか迷ったときに、それぞれに違うメリットで比べてみると、あなたに合った整理方法がわかるはずです。

任意整理は手続きが簡単で家族にバレずに債務整理できる

任意整理のメリットは次の5つです。

- 取り立てがストップする

- 任意整理中は返済しなくてもOK

- 任意整理は手続きが簡単

- 整理する借金を選択できる

- 任意整理をしても家族や会社にバレる可能性が低い

弁護士や司法書士に整理を依頼すると債権者に通知が送られ、通知を受け取った債権者は裁判等の公的な方法を除き、督促・取り立てができなくなります(貸金業法21条1項9号)。

これは、任意整理に限らずすべての債務整理共通のメリットとなります。

そして交渉結果によって返済額や利率が変わるので、手続き中は返済する必要がなくなります。

任意整理はあくまで指摘な交渉なため、自己破産や個人再生のように裁判所から求められる書類もありません。

わざわざ裁判所に足を運ぶこともないので、簡単に手続きができるのもメリットと言えるでしょう。

さらに任意整理は整理する借金を選ぶことも可能。

例えば、住宅ローン・自動車ローンを整理すると、住宅や車を担保として押さえられてしまいます。

また連帯保証人付の借金を整理すると、返済義務が保証人にうつってしまう。

これらを防ぐため、整理しても問題の起きない借金だけを選んで整理できるのです(但し、整理しなかった借金の返済は今までどおり続けなければなりません)。

そしてもう一つのメリットは家族にバレることなく債務整理ができること。

任意整理は周囲に知られるおそれがある借金は整理対象から外すことができます。

ふくらんだ借金を家族に相談できずにいる人も、これまで通り住宅ローンを支払いながら他の借金を減額できるので、債務整理したことが家族や会社にバレることはほぼないでしょう。

個人再生は自宅を手放さずに債務整理ができる

個人再生のメリットは4つあります。

- 取り立てがストップする

- 裁判所手続きになるので、任意整理に応じなかった債権者が応じてくれる

- ギャンブルによる借金でも個人再生できる

- 個人再生では持ち家を手放さなくていい

個人再生の場合、任意整理と異なり裁判所手続きとなるので、認められば債権者は応じるしかありません。

任意整理よりも強制力が強いのはメリットの1つといえるでしょう。

また自己破産の場合、借金の理由がギャンブルや過度の浪費等であった場合、免責できないとされています(破産法252条1項4号)。

ですが個人再生では、借入の理由が手続きに影響することはありません。

つまり個人再生ならギャンブルで負った借金も、債務整理できるということですね。

さらに個人再生は住宅資金特別条項により、住宅ローンを整理することなく、自宅を守りながら住宅ローン以外の借金を整理することができます(家を残して他の借金を大幅に減額するためには条件があります)。

自己破産はすべての借金の支払い義務がなくなる

自己破産もメリットは次の2つです。

- 取り立てがストップする

- 裁判所の麺先許可が出ると借金がなくなる

自己破産は借金がなくなることが一番のメリットといえるでしょう。

ただ自己破産は正確にいうと借金がなくなるのではなく、債務者が取り立てできなくなる手続きです。

そのため税金や養育費などは免責の対象にはなりません。

ですがそれでも、借金がなくなると生活はだいぶ楽になりますし、免責対象にならなかった支払いもできるようになるはず。

生活はよりよくなると考えられます。

特定調停は費用をかけずに債務整理ができて強制執行の停止もできる

特定調停のメリットは3つあります。

- 弁護士や司法書士に支払う報酬を節約できる

- 強制執行(給与・財産差押)を停止することができる

- 通常の任意整理と同じく、整理したい借金を選べる

特定調停の最大のメリットは、弁護士や司法書士費用を用意する必要がないということです。

自分で裁判所に赴き、手続きを進めるため、弁護士費用はかかりません。

債権者自ら手続きしたからといって、判決が不利になったりすることはないので、心配は不要です。

また、特定調停は強制執行を停止させることもできます。

強制執行とは、返済が滞った借金を回収するために行う法的な債権回収方法です。

債権者が強制執行の申し立てをすると、土地や給料が差し押さえられてしまいます。

そんなことをされたら、生活が苦しくなってしまいますよね。

そこで債務者が特定調停を申し立てると、すでに始まっている強制執行を停止させることができます。

これは特定調停だけ可能であって、任意整理では強制執行の停止ができないので覚えておくといいでしょう。

債務整理(任意整理・個人再生・自己破産・特定調停)のデメリット

債務整理は本来返済するべき借金を一部免除したり、全額免除したりできるわけですから、当然それに伴ったペナルティがあります。

債務整理のデメリットもきちんと理解したうえで、債務整理の手続きを進めると、後悔することなく借金を整理することができるでしょう。

任意整理は債権者に応じてもらえないこともある

- 任意整理したことがブラックリストにのる

- 連帯保証人付の借金を整理すると、返済義務が連帯保証人にうつる

- 任意整理はあくまで交渉なので、債権者が応じてくれないこともある

これら3つが任意整理のデメリットです。

まず、任意整理すると債権者が「信用情報機関」に事故情報を登録します(これをブラックリストにのるといいます)。

ブラックリストにのると、約5年間ローンやクレジットカードの審査に通らなくなってしまうので、少々不便に感じることもあるかもしれません。

2つ目のデメリットは、借金の返済義務が連帯保証人にうつってしまうことです。

あなたのことを信じて連帯保証人になってくれた方に迷惑をかけてしまうことに。

任意整理の場合、借金の免除ではないので交渉が減額された分を連帯保証人が支払うことになります。

そして3つ目は債権者が交渉に応じないこともある、ということです。

交渉の結果は債権者によってまちまちですが、もし債権者が交渉に応じず、裁判所を通して督促してくると財産差押ということにもなりかねません。

任意整理の経験が豊富な弁護士・司法書士に相談するのが、最も安心だと言えます。

個人再生は減額をしても借金返済の負担が大きい

- 個人再生したことが信用情報機関に登録される

- 連帯保証人契約の借金の場合は保証人に請求される

- 借金は減額されるが一定額は返済する義務がある

- 弁護士費用がかかる

- 官報に記載される

個人再生のデメリットはすこし多いです。

個人再生は任意整理と異なり、住宅ローンを除く全ての借金が整理対象となってしまうので、連帯保証人契約の借金の借金は、連帯保証人に請求されることになるでしょう。

さらに個人再生後の毎月の支払い金額に無理があれば、個人再生をするのは難しいといえます。

たとえば借金が1,000万円あった場合、個人再生により借金は200万円に減額されます。

200万円の借金を36回払いで返済すると、月の返済額は約5万6,000円。

仮に住宅ローンが月10万円だとすると、毎月15万円以上返済できないといけません。

そのうえ弁護士費用もかかります(30万円~50万円)。

個人再生をするなら、個人再生後も返済を続けられるくらいの収入があるかどうか確かめましょう。

もうひとつ、デメリットとして官報に記載されることも覚えておきましょう。

官報とは政府が毎日刊行する国家の公告文書のこと。

官報には裁判所が出す決定事項が掲載されることになっており、その決定事項の中に個人再生手続きも含まれるため、個人再生の情報が官報に掲載されてしまうのです。

我々が普段目にすることはありませんが、図書館などで誰でも閲覧できるためヤミ金業者などがチェックしてサラ金勧誘に利用する可能性もあります。

自己破産をすれば全ての財産を失う

- 財産を失う

- 自己破産をしたことが信用情報機関に登録される

- 自己破産手続き中に制限がある

- 官報に記載される

自己破産のデメリットはこれら4つです。

自己破産をしたら借金がなくなる代わりに不動産、土地、20万円を超える財産、99万円を超える現金、これらは全て清算され債権者に配当されます。

また自己破産の情報は10年間信用情報機関に保有されるため、10年間は各種ローンの審査に通るのが難しくなるのもデメリットのひとつです。

さらに自己破産の手続き中は、行動の制限があるので要注意です。

とくに職業の制限は厳しく、破産手続き中は一定の職業に就くことができません。

弁護士・公認会計士・警備員・宅地建物取引業者・貸金業・風俗営業者などは、制限の対象となります。

自己破産手続中に「破産者自身が出頭に応じない」「手続きに協力しない」等で、裁判所が必要と認める場合、破産者の身柄を拘束することもあります。

※裁判所の許可があると、引っ越し・長期旅行もできます。選挙権を失うことはありません。戸籍・住民票などで自己破産した事実がバレるようなこともありません。

特定調停成立後に返済計画を守らなければ強制執行になる

- 調停成立後は返済計画を守らないと強制執行になる

- 債権者が調停案に同意しないと調停不成立になる

- 裁判所に出頭しなければならない

- 過払い金の見逃しの可能性がある

特定調停は自分で裁判所を利用して任意整理をする方法でしたね。

調停成立の際に作成される調停調書は、裁判所命令と同じ効力があるので、調停調書の内容が守られない場合、債権者は財産の差し押さえが(給与差押・自宅の競売など)ができます。

また、特定調停では債務者と債権者両方の意見を聞き取った内容で、裁判所が成立・不成立を決めるので、必ずしも自分の望む結果になるわけではありません。

不成立になると、別の債務整理方法で手続きすることになります。

さらにデメリットとして、裁判所に出頭しなければならないという点があります。

通常は2回程度通えば済みますが、いくつも借金があったり交渉がスムーズにいかない場合は、何度も行かなければなりません。

しかも出頭は平日の昼間に限られているので、普通の会社員の方が特定調停をするのは厳しい部分があります。

最後に紹介するデメリットは、過払い金の見逃しです。

もし弁護士に債務整理を依頼したら、過去の借金も全て調査されるので過払い金があるかどうかがわかります。

そして過払い金があった場合は、払いすぎた利息が戻ってきます。

ですが特定調停は自分でやるので、過払い金に気がつかないまま調停が成立してしまう可能性があるのです。

長い間借金を返済しているという方は、特定調停ではなく弁護士や司法書士に相談して借金を整理することをオススメします。

【まとめ】債務整理のメリットは大きい!デメリットを考慮しつつ早めの手続きを

債務整理はどの方法を選択しても、今の状況より良い結果(借金の減額・免除)が待っています。

任意整理・個人再生・自己破産・特定調停、それぞれのデメリットを慎重に検討して選びましょう。

弁護士や司法書士に依頼する方は、まず無料相談を活用して信頼できる専門家を探すことが重要です。

各債務整理にかかる費用相場も掲載するので、こちらも参考にしてください。

| 自分で行う場合 | 弁護士に依頼 | 司法書士に依頼 | ||

|---|---|---|---|---|

| 任意整理 | 1社2万~5万円 +成功報酬(ナシの場合もある) |

1社2万~5万円 +成功報酬(ナシの場合も多い) |

||

| 個人再生 | 20~30万円前後 ※ただし、手続きがとても難しい |

30~50万円 +成功報酬 |

20~30万円 | |

| 自己破産 | 同時廃止 | 3万円前後 | 30万円前後 | 20万円前後 ※債権者数による |

| 管財事件 | 20~50万円前後 | 40~70万円 | 40~70万円 | |

| 特定調停 | 1社1000円程度 | |||

※費用は依頼する弁護士や司法書士によって異なります。この表の費用はあくまでも目安です。

債務整理をして、借金のことばかり考える憂鬱な毎日から抜け出しましょう。

債務整理の相談ができる弁護士事務所・司法書士事務所

-

- 司法書士法人杉山事務所

債務専属の司法書士が対応!全国どこからでも無料相談を受け付けています。

- 弁護士法人ひばり法律事務所

25年以上の実績がある弁護士事務所です。

- アース法律事務所

弁護士は元裁判官なので安心して借金の相談ができます。

- 司法書士法人杉山事務所