「奨学金の返済ができない!奨学金破産したらどうなるの?」

学生支援機構(JASSO)の奨学金制度を利用してお金を借りたけれど、返済ができずに困っている方が多くいます。

今はまだ返済できているけれど、今後も返済が続けられるか不安に思っている人もいるのではないでしょうか。

周りの人はきちんと返済しているのか、返済できない場合にどうなってしまうのか気になりますよね。

そこで今回は奨学金破産の割合や、奨学金破産の原因、奨学金を自己破産したその後のリスクについて詳しく紹介します。

奨学金破産となる前に、返済が厳しくなったときの対処法も紹介するので、ぜひ参考にしてください。

奨学金破産する人の割合は返還者総数の0.05%(年間2,000人以上)

「奨学金破産する人ってどれくらいいるの?」と奨学金が原因で自己破産する人の割合を気にしている方が多くいます。

少し前のデータにはなってしまいますが、日本学生支援機構(JASSO)では、奨学金を返済中で2012年~2016年に自己破産した件数などを公表しています。

下表は2012年~2016年の5年間の、奨学金返還者の自己破産の状況です。

| 破産者 | 件数 |

|---|---|

| 返還者本人 | 8,108件 |

| 連帯保証人 | 5,499件 |

| 保証人 | 1,731件 |

| 合計 | 1万5,388件 |

参照)jasso.go.jp

また、2016年度だけで見ると返還者本人が自己破産した件数は2,009件にもなり、返還者総数(約410万人)の0.05%が自己破産していることがわかりました。

この数字を多いと捉えるか、少ないと捉えるかは人それぞれだと思います。

ただ奨学金が原因で年間約2,000人の若者が自己破産していると考えると、少ない数字ではないですね。

奨学金破産はなぜ起こる?奨学金破産の原因

実際に奨学金を返済している方はご存知かと思いますが、奨学金の毎月の返済額は平均約1万7,000円。(人によって異なります)

正規雇用で働いている人にとっては、少々家計を圧迫するものの、返済できない状況まで追い込まれることはないかと思います。

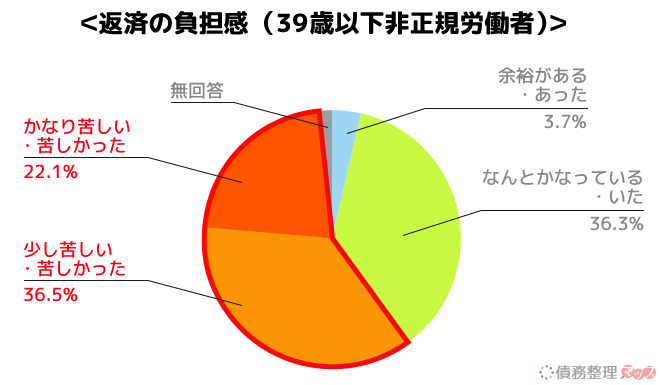

ですが非正規雇用で収入が不安定な方や、正社員として働いているけれど、子どもがいる場合は、奨学金の返済負担が大きくなってしまいます。

2019年に発表された「奨学金や教員非負担に関するアンケート調査」によると、非正規雇用のうち「奨学金の返済が苦しい」と答えた人は6割弱という結果となりました。

さらに同アンケート調査による、奨学金返還者の苦しい現状についても紹介されているので、一部をご紹介しましょう。

夫婦で月2.4~2.5万円返済している。これから子どもの教育や、最低限の生活を 送りたいと考えてもかなり不安があり、負担感はすごく感じる。(28歳男性)

仕事が辛くて、精神を病んでも返済の為にやめることができなかった (24歳女性)

手取り月収の6分の1を奨学金返済に充てており、全く貯金ができず、趣味の充実

も、人生設計も諦めざるを得ない状況。 (36歳女性)

このように、奨学金を返済中の方の中には、常にギリギリの状態で生活している方も多く、怪我や病気で仕事を休むと返済できない状態に陥りやすいことがわかります。

奨学金の返済期間は平均約14年とのことなので、その間に起こった病気や怪我、会社の倒産、結婚、出産といったいろいろなことが原因で返済が滞ってしまうのだと考えられます。

そして返済不能となったときに、奨学金破産を選択することとなるのです。

奨学金を自己破産したらどうなるの?自己破産後に起こること

「奨学金破産(奨学金による自己破産)をすると、本当に借金がゼロになり、借金が解決するの?」

このように思う人もいるかもしれませんね。

奨学金破産をすると、借金がゼロになるのは本当です。

ただし、借金そのものがきれいサッパリなくなるというわけではありません。正確にいうと、自己破産した本人の返済義務が免除されるということです。

もしあなたが奨学金を自己破産した場合、連帯保証人や保証人が、あなたの借金を肩代わりすることとなります。

また、奨学金を自己破産したことは個人信用情報機関に一定期間記録され、今後あらゆるローン審査に影響を及ぼします。

では、これら自己破産をしたその後の影響について、くわしく説明しましょう。

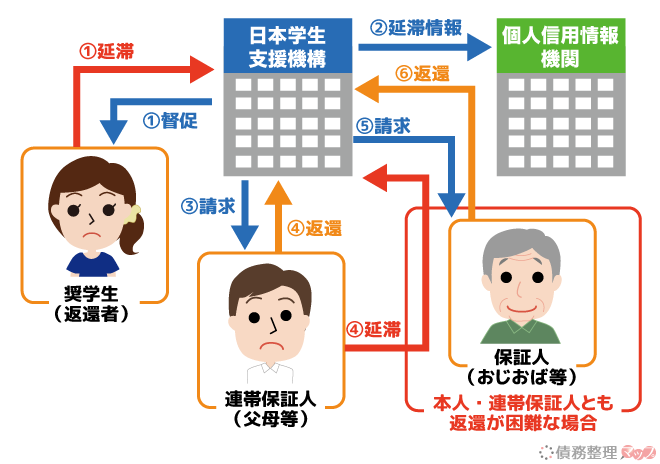

1. 連帯保証人または保証人に支払い義務がうつる

もしあなたが自己破産すると、あなたの借金の支払い義務は免除され、借金がゼロになるでしょう。

しかし、連帯保証人のいる借入については、その支払い義務が連帯保証人にうつります。

連帯保証人に返済能力があれば、あなたの代わりに連帯保証人である父母が、奨学金の返済を継続していくことになるのです。

長期延滞していた奨学金であれば、延滞金も加算された金額になっているでしょう。

連帯保証人が返済できない場合、連帯保証人も自己破産を検討しなければなりません。

連帯保証人が返済できないとなると、次に保証人となった人(おじ・おばなど)に返済義務が移ります。

保証人の場合は、「残った奨学金+延滞料金」の半額について支払い義務が生じます。

もし保証人が、残った奨学金の半額を返済できなければ、自己破産せざるを得なくなるでしょう。

自己破産は返済義務がすべて免除される代わりに、ほとんどの財産を失うというリスクが大きい借金の整理方法でもあります。

また奨学金を借りた本人が自己破産すると、連帯保証人や保証人に大きな迷惑がかかってしまうのです。

2. 機関保証の場合は奨学金破産による周囲への影響はない

奨学金を借りている人の中には、「機関保証制度」を利用している方もいるでしょう。

機関保証制度を利用している場合は、先ほど紹介したような連帯保証人や保証人はいませんから、周りの人に影響を及ぼすことはありません。

※ちなみに連帯保証人が必要な保証は「人的保証」といいます。

自己破産をすることによる、本人への影響があるのみです。

自己破産による負担

- 一定資産以外は手放す

- 破産手続き中の職業の制限(弁護士や警備員など)

- 個人信用情報への記録(新規ローン契約ができない)

- 弁護士費用の負担

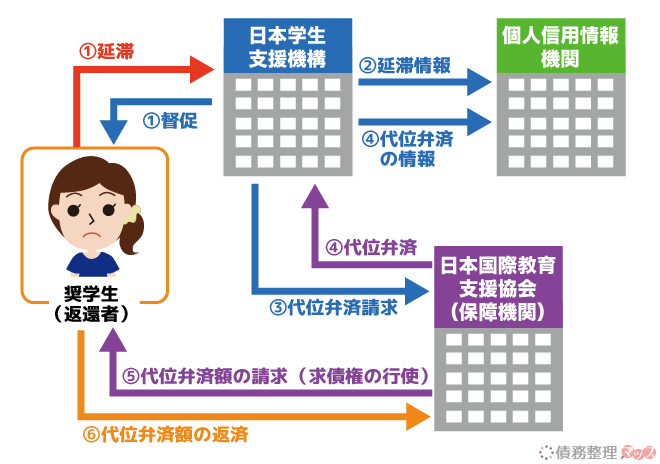

ちなみに、あなたが奨学金を返済できなくなった場合は、あなたに代わって保証機関(日本国際教育支援協会)が返済を行います。

そして保証機関があなたに一括返済を請求するかたちになります。

もし保証機関からの請求を無視し続けていたら、法的措置がとられますが、自己破産したら返済義務が免除されるので、返済する必要はありません。

3. 信用情報に奨学金破産の記録が5年~10年間残る

さきほど、自己破産の本人への影響として「個人信用情報に奨学金破産の記録が一定期間残る」と紹介しました。

これについては自己破産後の生活に大きく影響を与えるため、もう少しくわしく紹介したいと思います。

破産した場合、以下の信用情報機関に5~10年間破産情報が登録されます。

| 信用情報機関 | 詳細 |

|---|---|

| CIC・JICC | カードローン・消費者金融・クレジット会社などが加盟。破産記録が5年のこる。 |

| 全国銀行個人信用情報センター(KSC) | 全国の銀行・信用金庫などが加盟。破産記録が10年間のこる。 |

信用情報機関に破産情報が残るデメリットは、さまざまな審査に通りにくくなることです。

たとえば破産情報が残っている間は、新規クレジットカードの契約やカードローンの審査、住宅ローンやカーローンの審査、携帯電話端末の割賦払いの審査にも影響を及ぼします。

5年から10年の間に結婚や出産といったライフイベントもあるでしょうから、重要な場面で借入れができないのは辛いポイントといえるでしょう。

ただ奨学金を数ヶ月延滞した時点で、信用情報には延滞記録が残り、延滞解消後5年~10年記録が残りますから、延滞のまま放置するより早く延滞を解消する方が賢明と言えます。

奨学金を自己破産せずに踏み倒した場合のリスク

「連帯保証人や保証人に迷惑をかけたくないから自己破産できない」

「奨学金をこのまま払わず踏み倒したい」

奨学金の支払いが困難となったとき、「踏み倒せたらいいのに」と思う瞬間がくるかもしれません。

奨学金は払えないけれど、自己破産してしまうと連帯保証人に迷惑がかかるため、どうにもできないという人もいるでしょう。

もし連帯保証人や保証人のことを考えて何もできずにいるなら、奨学金が払えないことをきちんと相談し、代わりに返済してもらうようお願いする方が良いかと思います。

なぜなら、自己破産せずに踏みたおしても、結局は連帯保証人や保証人に一括請求の通知が届くことになるからです。

また機関保証にしている人には、保証機関から一括請求の通知が届き、無視を続けると最終的には給料が差押えられてしまいます。

それでは、これら奨学金を踏み倒した場合のリスクについて、詳しく紹介しましょう。

1. 連帯保証人や保証人に一括請求される

もしあなたが奨学金の支払いをせずに踏み倒してしまうと、連帯保証人もしくは保証人に、一括で返済するよう請求されます。

※滞納から約9ヶ月後が目安。

たとえば返済するべき金額が100万円あったとすると、100万円を一括で返済するよう請求されるということです。

ちなみに連帯保証人と保証人は役割が少し違っています。

連帯保証人は債務者(奨学金を借りた本人)とほぼ同じレベルの返済義務を負っており、債務者が払えなくなったら、その次に請求が届きます。

債務者と同じレベルの返済義務を負っているため、請求があった場合は必ず応じなければなりません。

一方保証人は債務者本人と連帯保証人の両者が返済できない場合に、請求が届きます。

また保証人は一度請求があったとしても、債務者本人に支払い能力があれば、請求を拒否する権利があります。

さらに保証人は未返済の奨学金の2分の1について返済義務があるため、全額を返済する必要はありません。

※もしこのことを知らずに全額返済したとしても、返還されることはないので注意しましょう。

このように、奨学金を借りた本人が踏み倒すと、自己破産したときと同じく返済義務が移ります。

もし連帯保証人や保証人に奨学金滞納の事実を相談していなかったら、突然請求が届いた連帯保証人はとても驚くことになり、同時に大きな迷惑をかけてしまうでしょう。

連帯保証人や保証人との良好な関係を維持するためにも、奨学金が払えないことを必ず相談して、一緒に解決方法を見つけることをオススメします。

2. 機関保証の奨学金を踏み倒すと保証機関から一括請求を受ける

保証料を支払って保証機関を利用している人は、奨学金を踏み倒すと保証機関(日本国際教育支援協会)から一括で返済するよう請求されます。

機関保証の奨学金については9ヶ月以上踏み倒していると、保証機関が本人の代わりにJASSOに一括返済をしてくれ、その後は保証機関からの督促を受けることになるのです。

もし保証機関からの督促を無視し続けていたら、最終的には強制執行となり、あなたの給料が差押えられてしまうでしょう。

強制執行を免れたいのであれば、自己破産を検討してもよいでしょう。

自己破産による本人へのペナルティはあるものの、自己破産をしても周囲の人に迷惑がかかることはないので、検討されると良いと思います。

奨学金破産を防止するためにできる対処法

ここまで紹介したとおり、奨学金破産をすると自分だけでなく周囲の人も巻き込んでしまいます。

また延滞を放置すると遅延損害金が日毎に増えていくばかり……。

ですから、奨学金が払えなくなったら奨学金破産になる前にできるだけ早く対処することが大切です。

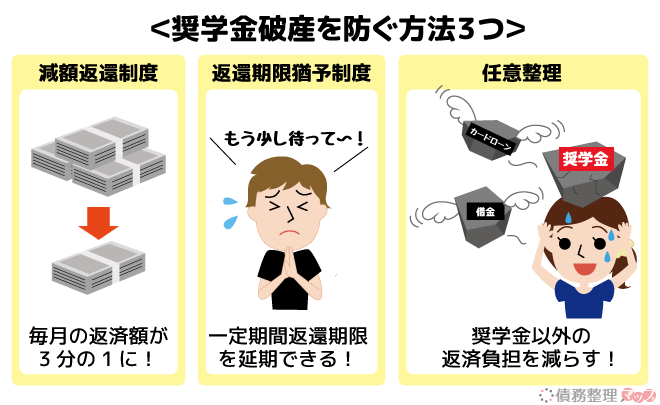

ここからは、奨学金破産を防止するためにできる対処法を3つ紹介します。

奨学金破産を防止する対処法

- 減額返還制度で月々の返済額を減らす

- 返還期間猶予制度で返済を待ってもらう

- 奨学金以外にも借金がある場合は任意整理する

1. 減額返還制度で月々の返済額を減らす

JASSOの奨学金制度には、「減額返還制度」というものがあります。

減額返還制度とは、災害や傷病などで返済が難しくなった人を対象に、毎月の返済額を2分の1または3分の1に減額して返済できる制度です。

利用できる人の条件は以下のようになっています。

減額返還制度の利用条件

- 災害や傷病、その他の経済的な理由で奨学金の返済が難しくなった人

年間収入金額325万円以下(給与所得以外の所得を含む場合は年間所得金額225万円以下)の人が目安。本人の被扶養者については1人38万円を収入・所得から控除できる。 - 申請手続きや審査の時点でまだ滞納していない人

すでに滞納している人は、滞納を解消すれば願出できる。 - 口座振替(リレー口座)に加入している人

未加入の人は、加入手続き終了後に願出可能。願い出には「預・貯金者控」(金融機関受付印があるもの)のコピーが必要。 - 月賦返還で返済している人

現在月賦以外の返還方法(年賦、半年賦、月賦・半年賦併用)で支払っている人は、自動で変更される。 - 個人信用情報の取扱いに関する同意書を提出している人

未提出の人は同意書に記入・押印のうえ、申し込むときに合わせて提出する。

減額返還制度は1回の申し込みで12ヶ月間減額返済が適用され、最長で15年間延長できます。

一般的なローンと異なり、返済期間が伸びても返済予定総額が増えたりしないので、積極的に活用しましょう。

ちなみに減額返還制度は「毎月の返済額を減額」する制度であって、返済予定総額が減額されるという意味ではないので、注意してください。

2. 返還期間猶予制度で返済を待ってもらう

次に「返還期間猶予制度」について紹介します。

返還期間猶予制度とは、災害・傷病・経済困難・失業などの返済困難な事情がある場合に、返済一時的に待ってもらえる制度です。

この制度には「一般猶予」と「猶予年限特例または所得連動返還型無利子奨学金の返還期限猶予」の2種類があります。

| 制度の種類 | 詳細 |

|---|---|

| 一般猶予 | ・現在返済が困難で一定期間返済を待ってもらいたい時の制度 ・適用期間は通算10年が限度 ・傷病・生活保護受給中・産休・育休・海外派遣等の場合は適用期限に制限はない |

| 猶予年限特例または所得連動返還型無利子奨学金の返還期限猶予 | ・「猶予年限特例または所得連動返還型無利子奨学金」を利用した人が、一定の収入を得るまでの間、返済を待ってほしい時に利用できる制度 ・適用期間に制限はない |

返還期間猶予制度は、返済期限を延期してもらう制度なので、返済すべき奨学金の総額(元金+利息)が減額・免除されるわけではありません。

少額でも返済が続けられるようなら、先程紹介した減額返還制度のほうが早く完済できます。

ですが病気や失業、出産・育児などでどうしても奨学金を返せない場合、返済期間猶予制度を利用することで奨学金破産を避けることができるでしょう。

3. 奨学金以外にも借金がある場合は任意整理する

奨学金を返済中の方の中には、奨学金以外にも返済するべき借金がある人もいるのではないでしょうか。

もし奨学金以外にも借金返済があって、奨学金の返済ができないという場合は、任意整理という方法で奨学金以外の借金を整理する方法もあります。

裁判所を通さずに債権者と直接交渉して借金の負担を減らす解決方法のこと。整理する借金を選べるので、奨学金はそのまま返済し、その他の借金のみ整理することができる。

任意整理をすると、次の2つの方法で借金を減額できます。

| 解決方法 | 詳細 |

|---|---|

| 利息のカット | ・将来支払う予定の利息分をすべて免除してもらう ・延滞利息をカットしてもらう |

| 返済期間の延長 | 返済期間を3~5年に延長してもらうことで、返済回数を増やし月々の返済額を減らしてもらう |

奨学金以外に、クレジットカードのキャッシング利用やカードローン等の借入がある人は、これらの借金を任意整理するだけで、月々の返済負担が減ります!

ただし任意整理にもデメリットがあるので、きちんと把握しておきましょう。

任意整理した時のデメリット

任意整理のデメリットは主に次のようなものがあります。

任意整理のデメリット

- 個人信用情報に任意整理の記録が残る(5年間)

- 弁護士・司法書士費用がかかる(約5~10万円)

- 希望通りの金額に減額されないこともある

まず個人信用情報に任意整理の記録が5年残る点について。自己破産のときと同様に、記録が残っている間はその他のローン審査に通りにくくなるというデメリットがあります。

次に弁護士・司法書士費用ですが、任意整理は基本的に弁護士または司法書士に依頼して、債権者と交渉してもらうことになるので、どうしても費用がかかってしまいます。

ただし自己破産となると、少なくとも20万円~30万円はかかるので、自己破産をするよりは費用がかかりません。

あくまで債権者との交渉の上で整理内容が決まるため、希望どおりの金額に減額できない場合もありますが、自己破産をするよりは再起しやすい解決方法と言えます。

まずはあなたが任意整理した場合、いくらくらい減額できるのか確かめてみましょう。

【まとめ】奨学金破産する場合は連帯保証人や保証人との相談が大切

今回は奨学金破産について紹介しました。

自己破産は国に認められた借金の解決方法ですから、悪い方法というわけではありません。

ですが奨学金破産をすると、連帯保証人や保証人となった人があなたの代わりに返済しなければならなくなるため、周囲の人を巻き込んでしまいます。(※人的保証の場合)

もしまだ奨学金を滞納していなければ、 減額返還制度や返済期間猶予制度を活用して、滞納状態にならないようにしましょう。

上記の制度が使えない、またはすでに滞納しているという方は、連帯保証人や保証人に奨学金が払えない旨を正直に伝えてください。

その上で、どのように解決するか一緒に相談することが大切です。

奨学金破産について、専門家に相談してみるのもいいかもしれません。

初回無料で相談を受け付けているところもありますから、気軽に相談してみましょう。