過払い金の請求には時効があります。

過払い金の時効は最終取引(起算点)から10年、または過払い金の返還請求ができることを知ってから5年です。

もし、あなたが2007年以前から利用している貸金業者からの借金を、返済中もしくは完済して10年以内なら貸金業者に過払い金を返してもらえるかもしれません。

また場合によっては時効後も過払い金請求ができる可能性もあります。

まだ過払い金請求をしていない方は、法律の専門家に相談してみましょう。

ご自身で過払い金請求できそうか確かめたいという方は、まず本記事を参考にしていただければと思います。

過払い金請求の時効期間は2種類

「もしかしてあの借金も過払い金請求ができるのかな?」

すでに完済してしまった借金がある場合、まだ過払い金請求ができるのかが気になりますね。

もともと過払い金請求の時効は最終返済日から10年でした。

ですが2020年4月の法改正により、「返還請求ができると知ったときから5年」という新たな時効の基準が設定されたのです。

それではそれぞれの時効期間について詳しく見てみましょう。

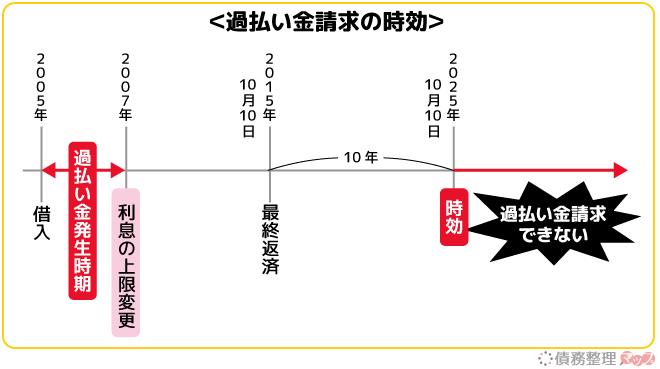

基本的な時効は最終返済日(起算点)から10年

過払い金の時効は、最後の返済日(起算点)から10年です。

下の図のように10年以内に過払い金請求をすると、払いすぎていた利息を返してもらえます。

そして最終返済日から10年が経過してしまうと、返してもらえるはずだった過払い金を手にすることができなくなるのです。

上記の図ですと2015年10月10日が起算点となり、2025年10月10日に時効が成立するということです。

2020年3月末日までに完済した借金は、次に紹介する法改正適用前なので、このように10年間の時効が適用されます。

返還請求ができると知ったときから5年

2020年4月以降に完済した借金の過払い金の時効は、10年または「返還請求ができると知ったときから5年」のどちらかが適用されます。

もし「返還請求ができると知ったときから5年」の時効が適用された場合、最終返済日から10年経つ前に時効を迎えてしまうので、注意が必要です。

ただ「返還請求できると知ったときから5年」の時効については、正確にいつ時効を迎えるのかを自分で判断するのが難しいです。

ですから過払い金の請求をしたい場合は、弁護士など法律の専門家に相談することをオススメします。

「今までにした借金で、過払い金があったかどうかわからない」という人は、次に過払い金請求ができる借金について詳しく紹介しているので、こちらを参考にしてください。

時効の過ぎた過払い金がないか確かめよう

今まで過払い金についてあまり意識していなかった方の場合、すでに過払い金の時効を迎えている場合もあります。

そこで、あなたの過去の借り入れで過払い金があったのかどうか、時効を迎えていないか確かめてみましょう。

大手消費者金融に過払い金請求ができる借金

消費者金融でお金を借りていた場合、はじめて契約した時期によっては年率30%以上の利息を払っていた可能性があります。

アコム・プロミス・アイフルなど大手消費者金融では、2007年以降利息制限法に基づいた法定金利に変更されているようです。

以下は大手消費者金融が、出資法から利息制限法の上限金利に変更した日です。

| 消費者金融 | 上限金利変更日 |

|---|---|

| アコム | 2007年6月18日 |

| プロミス | 2007年12月19日 ※ポケットバンク(2008年4月21日) |

| アイフル | 2007年8月1日 |

| レイク | 2007年12月2日 |

金利変更日以前に借入れをしたことがあり、完済した人は過払い金が返ってくる可能性があります!

またアイフルでは2007年8月1日の金利引下げ以降も、継続して高い金利で返済しているケースも多く確認されていますので、弁護士等に確認を依頼するとよいでしょう。

ただ2007年となると、もう10年以上経過しています。

2008年、2009年に完済している場合は、残念ながら時効を迎えている可能性が高いです。

ですがもし一度完済し同じ金融機関で再度借入れしている場合は、一連の取引として扱われ、過払い金の対象となりますので、やはり法律の専門家に相談することをオススメします。

クレジットカード会社に過払い金請求ができる借金

クレジットカードの場合、過去のキャッシング利用については過払い金請求が可能です。

ショッピング利用は過払い金請求できないので、覚えておきましょう。

キャッシングにかかる利息が、出資法から利息制限法の上限金利に変更された時期は、カード会社によって大きく異なります。

大手クレジットカード会社の金利変更日をリストにしました。

| クレジットカード会社 | 上限金利変更日 |

|---|---|

| 三井住友VISAカード | 2005年頃 |

| JCBカード | 2007年6月17日 |

| オリコカード | 2007年4月1日 |

| イオンカード | 2007年3月11日 |

| エポスカード | 2007年3月16日 |

これらのクレジットカードは、キャッシング利用であればリボ払いでも過払い金請求対象になります。

なおJCBカードのリボ払いについては、当初から法定金利の18.0%以下だったので過払い金は発生しません。

またクレジットカードは、一度完済しても年会費などを払い続けることで一連の取引として認められる場合があります。

つまり完済から10年が経っていたとしても、現在まで利用しているクレジットカードなら過払い金の請求ができるかもしれません。

心当たりがある人は確認してみましょう。

時効後の過払い金でも返還請求ができるケース

過払い金の時効は最終返済日から10年、もしくは返還請求ができると知ったときから5年であると紹介しました。

ですが実は、時効が過ぎたあとでも過払い金の返還請求ができる場合があります。

まずは、一度完済したけれど引き続き取引があると認められた場合(一連取引)、そして返済中に貸金業者の違法行為が認められた場合です。

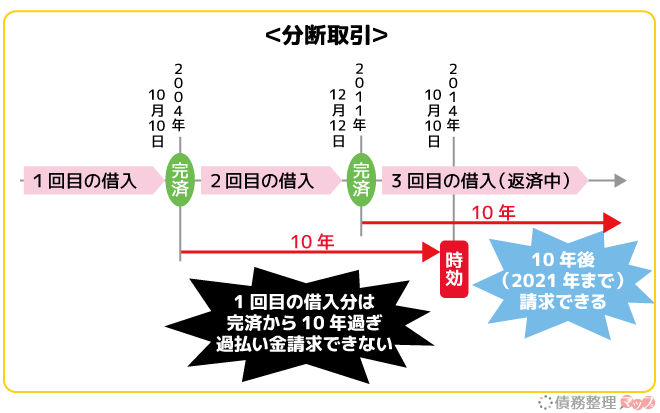

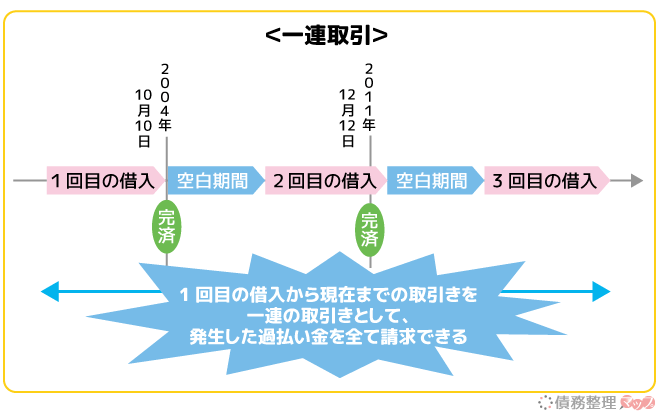

一連取引として認められると過払い金請求できる

2007年より以前から、現在まで同じ金融機関で借入れと返済を繰り返している方もいるでしょう。

そういった方の場合、10年前に完済した借金でも一連取引として認められ、過払い金請求ができる可能性があります。

まず、「一連取引」と「分断取引」について少し説明させてください。

分断取引は同じ金融機関の取引でも、借入れごとに別々の取引であるとすることをいいます。

一方一連取引は、複数回の取引を一連の取引として扱うことをいいます。

分断取引のように、借入れごとの取引きとされた場合、最終返済日から10年経過した過払い金については時効が成立するため請求できません。

しかし借入れのすべてを一連の取引と考えると、1回目の借入れ分も過払い金請求ができるのです。

過払い金請求は、「なるべく返す額を抑えたい貸金業者」と「払いすぎた利息はすべて返してもらいたい請求者」の交渉。

なるべく多く返してもらうには、分断取引になるか一連取引になるかが争点となります。

以下に当てはまる人の場合、すでに時効が過ぎたと思っていた過払い金が、一連取引として認められるかもしれません。

一連取引として認められる条件例

- 1つの契約書や申込書で借入と完済とを繰り返している

- 空白期間が1年未満

- 空白期間が長期でも、期間中に契約更新や年会費の支払いをした

※ あくまで条件例です。必ずしも過払い金請求できるとは限りません。

返済中に貸金業者の不当な取立てなどあれば請求できる

すでに時効が過ぎた過払い金でも、取引中の貸金業者に以下の違法行為あったことが分かれば、時効が5年間延長されます。

違法行為の例は以下のとおりです。

貸金業者の違法行為

- 脅迫などによる返済の催促

- 非常識な時間帯に電話でしつこく取立てる

- 債務者の勤務先に取立てる

- 過払い金の支払いが元金返済以上であると知りながら請求し続ける

貸金業者側に違法行為があれば、5年間の損害賠償請求権が発生するので、10年の時効後も過払い金を請求することが可能になります。

ただし10年以上前の貸金業者の違法行為を証明することは、極めて難しいことです。

中には違法行為かどうか、裁判所に判断を求めるケースもあります。

ただ過払い金請求を依頼した弁護士や司法書士の手腕によっては裁判になることなく、スムーズに過払い金請求ができる可能性もあります。

まずは、無料で相談できる法律の専門家に相談してみましょう。

時効直前!過払い金請求中に時効を中断させる方法

過払い金請求では、請求先の貸金業者によって金額交渉を渋ったり、過去の取引履歴の開示をしてくれないケースもあります。

過払い金の返還は貸金業者にとってマイナスでしかないので、少しでも交渉を長期化させ返還する金額を抑えようとするでしょう。

もし過払い金請求の手続き中に、時効がきたら過払い金の請求権が時効により失われてしまいます!

どうしても過払い金を取り戻したいなら、「裁判上の請求」か「催告(裁判外の請求)」で時効を中断させることが可能です。

それでは、それぞれの方法について詳しく解説していきます。

裁判所手続きで時効を中断させる

一般的に行われている過払い金請求とは、貸金業者と弁護士(司法書士)が任意で交渉し、払いすぎた利息を返してもらう方法です。

しかし先に紹介したように、貸金業者によっては交渉がスムーズにいかず、場合によっては過払い金の時効を迎えてしまうこともあります。

その場合は任意交渉ではなく、時効を迎える前に裁判上の請求手続きをすれば時効を中断させることができます。

裁判所手続きによって支払い命令が出れば、貸金業者も従わざるを得ません。

裁判上の請求手続きには以下2種類があります。

裁判上の請求手続き

| 請求手続き | 詳細 |

|---|---|

| 過払い金請求訴訟 | ・少額訴訟 請求額が60万円以下の場合なら1回で終わる ・通常訴訟 140万円以上の場合は地方裁判所 140万円以下の場合は簡易裁判所 |

| 支払い督促 | ・裁判所から貸金業者に過払い金の支払い命令を出してもらう手続き ・貸金業者の場合、督促状を受け取ると異議申立てをしてくるので、その後通常訴訟になるのが一般的 |

裁判上の請求手続きにかかる費用は、ほとんどの場合で通常訴訟になるため、弁護士費用など10万円を超える可能性があります。

返還される過払い金が高額になるなら、過払い金請求訴訟を起こし、時効を中断してでも裁判をする価値があると言えるでしょう。

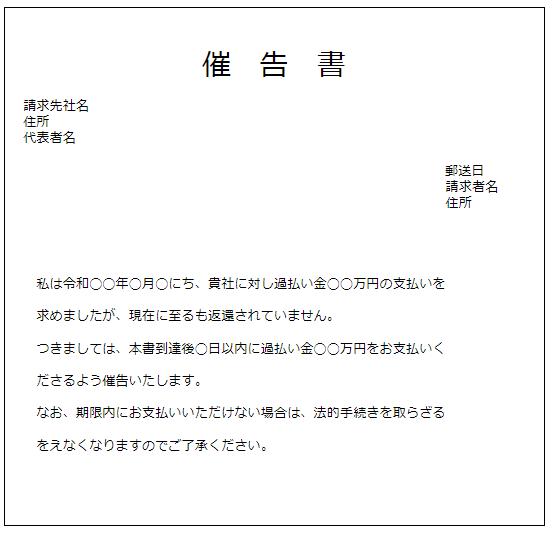

催告書で時効を中断させる

催告書とは、貸金業者に対し過払い金の支払いを求める内容証明郵便のことです。

過払い金請求手続き中に、過払い金の時効が過ぎてしまう可能性がある場合、内容証明郵便で催告書を送ると、過払い金の時効が6ヶ月間延長されます。

催告書は、「過払い金の時効まで時間がない」という時に、とても有効な手段です。

催告書に決まった書式はなく内容証明郵便で送ればいいだけなので、6ヶ月間の時効延長期間中に専門家に訴訟や支払督促の相談することも可能になりますね。

ただし、催告書による時効の延長は一時的なもので、その後6ヶ月以内に訴訟や支払督促などの手続きをとらなければなりません。

6ヶ月を過ぎても裁判所手続きをしていなければ、時効の中断の効力がなくなるので注意しましょう。

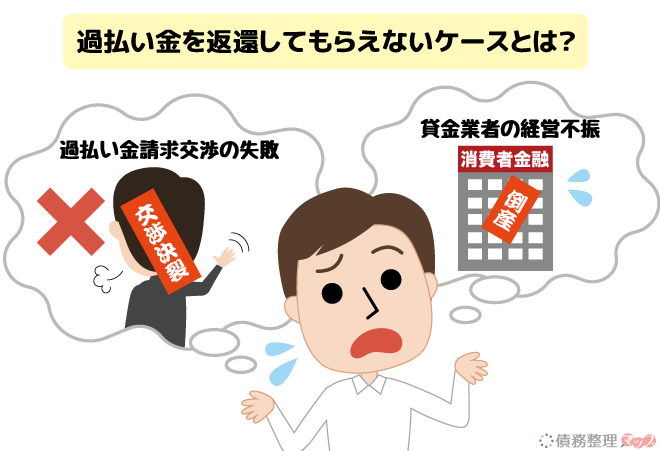

過払い金の時効前なのに返還してもらえないケース

ここまで過払い金の時効について、詳しくご紹介してきました。

基本的には時効が過ぎていなかったら、過払い金の請求が可能です。

ただし時効となる前に過払い金請求をしても、返還される過払い金が少なくなったり、返してもらえないこともあります。

ここでは、時効前でも過払い金が戻ってこない2つのパターンを紹介します。

過払い金請求を自分ですると交渉に失敗する

過払い金請求を弁護士や司法書士に依頼すると、どうしても費用がかかってしまいます。

ですから、中には自分で過払い金請求をしようと考える人もいるかもしれません。

過払い金請求を自分ですることはできますが、交渉に失敗しやすく、返ってくる過払い金が減る等のリスクがあります。

貸金業者はできるだけ支払う金額を減らそうとしますから、法律にうとい人が一人で交渉すると、戻ってくる過払い金が少なくなる可能性が高いのです。

また過払い金を請求するには、手間もかかります。

過払い金請求の手順

- 貸金業者に取引履歴を開示してもらう

- 過払い金の引き直し計算

- 過払い金請求

- 交渉と和解

- 過払い金が返還される

とくに金額の交渉で時間がかかってしまうかもしれません。

弁護士や司法書士に過払い金請求を依頼すると、2ヶ月程度で請求した金額が返ってきます。

自分で過払い金請求をすると、時間がかかる上に少ししか戻って来ないので、弁護士に依頼するよりも損をする可能性が高いでしょう。

請求先の貸金業者が倒産や経営不振だと過払い金が返ってこない

過払い金請求の件数は年々減りつつありますが、過払い金の支払いによって倒産や経営不振になった貸金業者は多数。

もし過払い金請求をする貸金業者が、過払い金の時効前に倒産してしまうと、過払い金をまったく取り戻せなくなってしまいます。

さらに今は経営が安定している業者でも、いつ経営不振に陥るかわかりません。

経営が傾いてくると、少しでも支出を減らしたいと考える貸金業者は、過払い金の額を少なくしようと交渉してきます。

請求先の貸金業者の経営が安定しているうちに、なるべく早く過払い金を請求しましょう。

【まとめ】過払い金請求にも時効はあるが時効後も時効直前でも請求可能

「過去の借金で過払い金が発生しているかも」と思ったら、まずは過去の借金を振り返ってみましょう。

2007年以前に借入れをして、最終返済日から10年経過していなければ過払い金請求出来る可能性が高いです。

もし自分で調べる場合は、貸金業者に取引履歴の開示請求をすることで、これまでの取引がわかります。

調べた結果、時効の直前だったら時効を中断させる手続きをとると安心です。

またすでに時効となっている過払い金でも、場合によっては過払い金請求できる可能性があります。

過払い金があると思ったら、まずは法律の専門家に相談してみましょう。