「過払い金とはいったいなに?」

「わたしの借金にも過払い金ってある?」

今回は過払い金とはなにかを知りたい方向けに、過払い金についてわかりやすく紹介します。

2010年6月17日よりも前にお金を借りて返済をしていた人は、払いすぎたお金「過払い金」が戻ってくるかもしれません。

過払い金請求は聞いたことがあるけど、自分は関係あるかどうかわからないし、手続きもめんどうそうだと思っていませんか?

弁護士や司法書士にお願いすれば、あなたの過去の借金を調査し、過払い金がないか調べてくれます。

さらに貸金業者との交渉も専門家が行ってくれるので、とくに面倒な手続きは不要です。

またすでに完済している人も、過去のローンカードや利用明細が手元にない人も、過払い金請求はできますので、心当たりのある方はぜひ専門家に相談していただきたいと思います。

ちなみに、過払い金の請求ができるのは完済、もしくは最後に取引したときから10年以内です(例外あり)。

ですから、できるだけ早く手続きすることをオススメします!

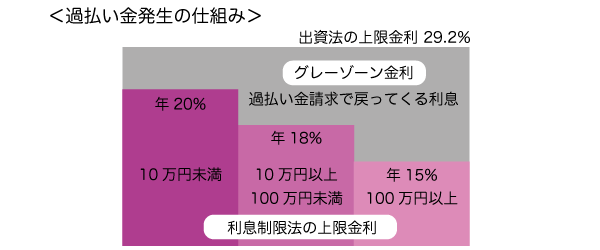

過払い金とは?グレーゾーン金利と過払い金発生の仕組み

過払い金とは、簡単にいうと貸金業者に支払いすぎたお金(利息)のことをいいます。

なぜお金を払いすぎるという状況が生まれたかというと、かつて貸金業者の金利を定める法律が2種類あったことが原因となります。

その法律とは「利息制限法」と「出資法」です。

2006年以前の利息制限法では、金利の上限が最高で年利20%と決まっていました。

そして出資法では、上限金利を29.2%までと定めていました。

つまり利息制限法の上限利率を超えていても、借りた人の同意があれば、貸金業者は出資法の上限利率29.2%まで貸し付けても罰せられない、ということになります。

この2つの上限金利の間の金利を下図のように、グレーゾーン金利と呼びます。

2006年1月最高裁で、「事実上、グレーゾーン金利は認めない」という判決が下り、さらに2006年12月には、貸金業法の改正法が成立。

過去にグレーゾーン金利で払っていた人は、払いすぎていた利息を返してもらうことが可能になりました。

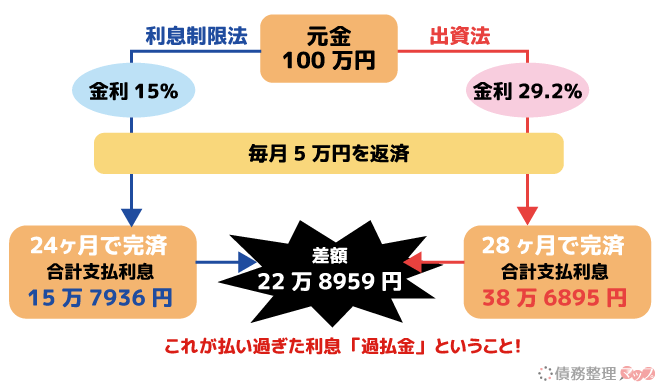

いくらくらい返ってくるのか、プロミスで100万円借り入れた場合の支払い例を見てみましょう。

グレーゾーン金利29.2%で返済していた人は、単純計算しても22万円以上の過払い金を支払っていたことになります。

例の計算は30日周期で返済していた場合なので、返済周期(利息の日割り計算)によって過払い金の額は大きく変わります。

また過払い金は払いすぎていた差額分に対し、5%の利息を加算して返還してもらうことが可能。

これは貸金業者がキチンと利息の説明を行わずに、不当な金利を払わせていた行為への損害賠償金です。

「不当利益返還請求権」として与えられた権利なので、グレーゾーン金利で払っていた過払い金とあわせて必ず請求しましょう。

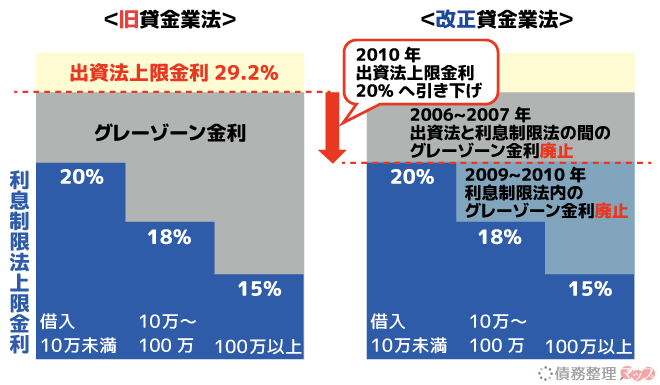

過払い金が発生していた時期はいつからいつまで?

「いつ頃に借金していたら過払い金を請求できるのかな?」と、疑問に思う人もいるのではないでしょうか。

過払い金が発生するグレーゾーン金利が存在していたのは、2010年6月以前までです。

これは、旧貸金業法と改正された貸金業法を比較したものです。

見てわかるように、2006~2007年と2009~2010年に段階的にグレーゾーン金利が廃止されています。

このように法律の改正に合わせて、各貸金業者も貸付の上限金利を下げていきました。

下表は大手消費者金融やクレジットカード会社の、金利見直し時期をまとめたものです。

大手消費者金融

| 社名 | 改正時期 | 改正前の貸付利率 |

|---|---|---|

| アコム | 2007年6月 | 27.375% |

| プロミス | 2007年12月 | 25.5% |

| アイフル | 2007年8月 | 28.835% |

| レイク | 2007年12月 | 29.2% |

クレジットカード会社

| 社名 | 改正時期 | 改正前の貸付利率 |

|---|---|---|

| 三井住友VISAカード | 2006年 | 27.8% |

| JCB | 2007年6月 | 27.8% |

| エポスカード | 2007年 | 27.0% |

| ニコス | 2007年 | 29.0%~ |

※クレジットカードの場合、借入方法・返済方法によって過払い金発生の有無は異なります。

このように貸金業者によって、金利引下げの時期はそれぞれ。

ただ中には大手通販会社ベルーナのカードローンのように、2010年まで29.0%の高金利で新規契約しているケースもあります。

少しでも過払い金請求ができる可能性があるなら、法律の専門家に相談してみるとよいでしょう。

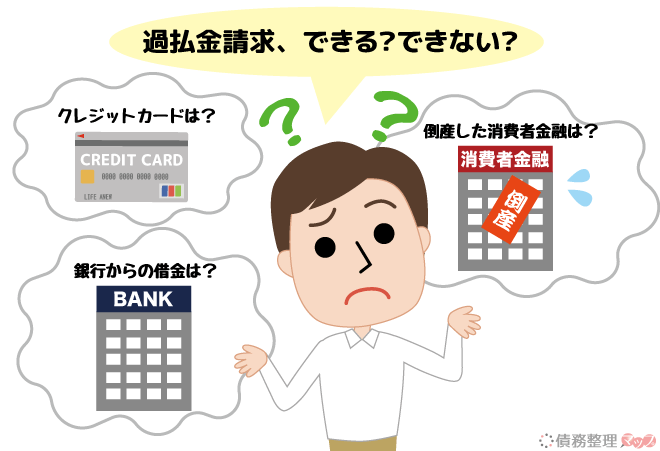

過払い金の対象とは?過払い金請求できる借金とできない借金

次に過払い金を請求できる借金の種類について見てみましょう。

過払い金の対象は、消費者金融といった貸金業者からの借金だけだと思っている人が多いかもしれません。

ですが消費者金融の借金だけでなく、クレジットカードのキャッシングも過払い金の対象です。

また、倒産してしまった業者からは過払い金を返してもらえませんが、吸収・合併した貸金業者なら過払い金を返還してもらえる可能性があるので、一緒に確かめてみましょう。

2006年10月以前の消費者金融からの借金は過払い金請求の対象

冒頭で紹介したように貸金業法が改正される前は、ほぼすべての消費者金融で29.2%を上限金利として貸付していました。

そのため2006年10月以前に消費者金融から借金をしていた人は、過払い金請求できる可能性がとても高いでしょう。

また金融機関によって改正時期が異なりますから、2006年~2010年に間にお金を借りていた人も、過払い金請求できる可能性があります。

すでに完済している人も、現在返済中という人も過払い金請求ができるので、あなたの今までの借金履歴を振り返ってみましょう。

※完済して10年経っている場合は基本的に過払い金請求できません。(例外あり)

倒産している貸金業者の過払い金も請求できる場合がある

大手消費者金融であるアコム、プロミス、アイフル、レイクALSA(旧レイク)からお金を借りていた人は、過払い金を請求しても高い割合で返還される可能性があります。

すでに倒産している消費者金融から借りたことがある人でも、吸収合併などによって引き継がれた会社に請求できるかもしれません。

倒産や合併前の借入先で、現在も請求できる可能性があるのは下表の貸金業者です。

| 倒産・合併前の借入先 | 請求先 |

|---|---|

| アイク ディック ユニマットライフ |

CFJ |

| クラヴィス ポケットバンク |

プロミス |

| OMCカード セントラルファイナンス クオーク |

セディナ |

| 武富士 | 日本保証 |

| 日本信販 マイベスト DCカードなど |

三菱UFJニコス |

過去に利用した消費者金融がなくなっていても、過払い金を請求できることがあるので弁護士や司法書士に相談して確認してみるといいでしょう。

クレジットカードのキャッシング利用分も請求できる

クレジットカードには、以下2つの利用方法があります。

| 利用方法 | 詳細 |

|---|---|

| ショッピング利用 | ・買い物や飲食代をカード会社に立て替えてもらう ・立替払契約 ・分割金+「手数料」を支払う |

| キャッシング利用 | ・ATMなどから現金を借りる ・金銭消費貸借契約 ・月々の返済金+「利息」を支払う |

この2つの利用方法のうち、過払い金請求ができるのは利息を支払っている「キャッシング利用」の場合です。

ショッピングで利用した分は、利息ではなく手数料として支払っているため、過払い金は発生しません。

先に紹介したようにクレジットカード会社も貸金業法改正以前は、高い金利でキャッシング(融資)を行なっていました。

多くのカード会社がグレーゾーン金利で貸付を行なっていたので、キャッシングを利用したことがある人は確認してみましょう。

また完済から10年経っていても、カードの年会費を払い続けていた場合、その取引が継続しているものとして過払い金が請求できることもあります。

これには明確な基準がないので、気になる人は専門家に相談することをオススメします。

キャッシングリボ払いも過払い金請求ができる

クレジットカードでキャッシングした利用分を返済する際、返済方法として一括返済かリボ払いを選択できます。

一括返済でもリボ払いでもグレーゾーン金利でキャッシングした借入は、過払い金請求の対象です。

クレジットカードの支払い方法の1つ。1ヶ月の支払額を設定し、それ以上の支払い残高は翌月に繰り越すことができる。毎月同じ金額を支払うので収支管理がしやすい反面、利息が高く支払いがなかなかな終わらない特徴がある。

リボ払いで返済していた人は、完済までの期間が長期化しているケースが多いので、過払い金が高額になっている可能性があります。

金利見直しの時期(2010年より前)に、クレカのキャッシングでリボ払いをしていた人は時効になる前に早めに行動しましょう。

銀行カードローンは過払い金の請求ができない

銀行のカードローンは、貸金業法が改正される前からあったので、昔から利用している人は「過払い金が発生しているかも?」と考えているかもしれません。

しかし、銀行カードローンの場合、過払い金が発生している可能性はほぼありません。

なぜなら、銀行は消費者金融や信販会社などの貸金業者ではないからです。

貸金業者ではないので、銀行カードローンはグレーゾーン金利とも関係のない貸付となります。

ただし、銀行系クレジットカードのキャッシング枠は過払い金請求が出来る可能性があります。

2010年以前に三井住友VISAカード、MUFGカード、JPバンクカード、UCカードのキャッシング機能を使ってお金を借りた事がある人は、過払い金が発生していないか確認してみるといいでしょう。

過払い金請求のデメリット

過払い金請求をすると、手元にお金が戻ってくるので、メリットしかないと思いますよね。

もちろんメリットの方が大きいのですが、過払い金請求をする前に知っておきたい過払い金請求のデメリットもあるのです。

どのようなデメリットがあるのか注意点を確認しておきましょう。

家族や会社に借金がバレる可能性がある

過払い金請求は、弁護士や司法書士など専門家に依頼すれば、家族や会社にバレることはまずありません。

ただし専門家に依頼せずに個人で過払い金請求をすると、貸金業者からの連絡や、裁判所から届く書類で家族や会社の人に借金していたことが知られてしまう可能性があります。

弁護士や司法書士に過払い金請求の相談をする際は、家族や会社の人に知られたくない旨をきちんと伝えて、対応してもらうようにお願いしましょう。

アヴァンス法務事務所の場合、連絡先を指定すれば家族にバレないように最大限配慮してくれますよ。

過払い金請求した貸金業者は今後利用できなくなる

すでに完済している借金について過払い金を請求する場合は、なんのデメリットもありません。

しかし、現在も借金返済中の貸金業者に対し、過去の過払い金を請求する際は、途中解約の扱いになるため今後はその会社を利用できなくなることもあります。

過払い金請求後の利用については貸金業者それぞれで判断されているようです。

また銀行カードローンの場合、多くが消費者金融や信販会社を保証会社としています。

つまり過払い金請求をした貸金業者が保証している銀行カードローンを利用できなくなる可能性も出てきます。

下表は、銀行カードローンと保証会社の関係です。

| 保証会社 | 銀行カードローン |

|---|---|

| アコム株式会社 | ・三菱UFJ銀行「バンクイック」 ・ソニー銀行カードローン ・じぶん銀行カードローン |

| SMBCコンシューマーファイナンス株式会社 (プロミス) |

三井住友銀行カードローン |

| オリコ (オリエントコーポレーション) |

みずほ銀行カードローン |

| イオンクレジット オリックスクレジット |

イオン銀行カードローン |

| 楽天カード | 楽天銀行スーパーローン |

ただし、保証されている銀行カードローンがすべて利用できないわけではありません。

過払い金請求を考えている人は、今後の銀行利用についても踏まえ、過払い金請求に詳しい専門家に相談するのが賢明です。

返還される過払い金が請求額よりも少なくなる可能性がある

過払い金は、請求した金額が100%全額返ってこないことがあります。

以下4つは、過払い金が返ってこないよくあるパターンです。

請求した過払い金が全額返って来ない事例

- 現在返済中の借金もあると相殺される

例)現在アコムから40万の借入があり、アコムに過払い金50万円を請求した場合は10万円が過払い金として返還される - キャッシング利用の過払い金でショッピング利用分が相殺される

例)現在オリコカードで利用したショッピング残高が30万円で、過去のキャッシング利用の過払い金40万円を請求した場合は10万円が過払い金として返還される - 請求先の貸金業者の経営状況が不安定

- 請求先の貸金業者が過払い金返還に対して消極的

例)CFJでは和解による過払い金返還率は3割位といわれている※CFJとはディック・アイク・ユニマットの3社が合併した会社

ちなみに現在請求先の貸金業者からの借入がある人は、過払い金だけを返してもらうことはできないので注意してください。

また貸金業者によって、過払い金の返還率はさまざまです。

なるべく過払い金請求の経験豊富な専門家に依頼すると、多くの過払い金が取り戻せるでしょう。

返済中の貸金業者に過払い金請求すると信用情報に傷がつく可能性がある

現在返済中の貸金業者にも、過払い金を請求することが可能です。

ただし返済中の借金が過払い金でゼロにならなかったら、個人信用情報に傷がつく可能性があります。

信用情報に傷がつくと、5年間は次のようなペナルティを受けます。

信用情報に傷がついたときのペナルティ

- 消費者金融から借り入れできない

- 現在持っているクレジットカードの強制解約の可能性がある

- 新規でクレジットカードを作れない

- 分割契約(車のローンやスマホ本体の購入等)ができない

- 住宅ローン契約の審査に落ちる

なぜ個人情報に傷がつくかというと、借入中の貸金業者から返してもらった過払い金で借金残高がゼロにならなかった場合、過払い金請求が任意整理(借金の減額交渉をする債務整理方法)を行ったことになるためです。

任意整理すること自体は、悪いことではありません。

ただ任意整理をすることで今後のローン契約に影響がでてしまうので、過払い金請求をするかどうかは慎重に検討する必要があるでしょう。

過払い金請求についてよくある質問

過払い金請求に関するよくある質問をまとめたので、参考にしてください。

過払い金請求は住宅ローン契約に影響する?

完済した借金については過払い金請求をしても、住宅ローンの審査にはまったく影響しません。

むしろ過払い金が時効になる前に、早く請求することをオススメします。

ただし、現在返済中の人は要注意です。

返ってきた過払い金で借金がゼロにできれば、問題なく住宅ローンが組めます。

しかし、残高がゼロにできなければ任意整理として扱われるので、その後5年間はローン契約ができません。

そのような可能性がある人は、どの時点で過払い金が借金を上回るのか専門家に依頼し計算してもらいましょう。

過払い金請求をするときは誰を頼ればいいの?

過払い金の請求は、弁護士や司法書士といった法律の専門家に依頼するのが一番いい方法です。

専門家に依頼することなく、自分で過払い金請求をすることもできます。

ですが過払い金請求は債権者との任意交渉なので、個人で交渉するのと、専門家が交渉するのとではその結果が変わる可能性があるのです。

ですから、過払い金請求をするならまずは弁護士や司法書士に相談しましょう。

多くの弁護士事務所や法務事務所では、初回の相談を無料で受け付けているので、まずは気軽に連絡してみてください。

過払い金請求にオススメの法務事務所

アヴァンス法務事務所は、過払い金請求について何度でも相談無料で対応してくれます。

さらも着手金(1件あたり税込55,000円)は分割払いにも対応しているとのことです。

メールの相談は24時間受け付けているので、電話が苦手という方はまず、メールで問い合わせてもよいでしょう。

電話での相談は平日9時まで対応しており、土日祝日も営業しているので、週末の休みを使ってじっくり相談することもできます。

過払い金は取り戻すべきお金!積極的に過払い金請求をしましょう

今回は過払い金と、過払い金請求について紹介しました。

過払い金は、本来払わなくてもよい利息のことですから、取り戻すべきお金です。

「昔お金を借りたことがあるけれど、過払い金があるかはわからない」という場合は、とにかく弁護士や司法書士に相談してみましょう。

すでに解約した貸金業者でも、利用明細が残っていなくても、専門家に相談すれば調べてもらえるので、少しでも可能性があるなら問い合わせてみてください。

過払い金請求できるのは完済から10年以内ですので、すでに完済している人はできるだけ早く相談することをおすすめします。