「借金の減額診断って怪しいんだけど、信用できるの?」

「借金が減額できる仕組みって何?」

借金の返済に困っているときに「あなたの借金減額できます!減額シミュレーションはこちら!」という広告が目に入ったら、どうしても気になりますよね。

でもどこか怪しくて、利用してもいいか迷っている方も多いのではないでしょうか。

結論から言いますと、借金減額の広告は、信用してもいいところが多いです。

特にきちんとした司法書士事務所や法律事務所が出している広告なら、信用してもよいでしょう。

法律の専門家に相談すると、過払い金請求や債務整理といった借金の整理方法を提案されるはずです。

これらの整理方法は、国が認めた制度で、本当に借金を減らすことができます。

今回は、借金減額の仕組みや信頼できるシミュレーターの活用法を紹介するので、借金の減額制度に興味がある方はぜひ参考にしてください。

借金減額診断は匿名でできる一番手軽な相談方法

インターネット広告などで目にする「借金減額診断」とは、あなたの借金がいくらまで減るかを簡単にシミュレーションしてくれるサービスです。

減額診断は基本的に無料で、匿名で診断できるところもあります。

借金減額診断のサービスは、一般的に弁護士事務所や司法書士事務所が提供しており、専門家が提供している診断サービスなら、利用しても騙される心配はありません。

減額診断によるシミュレーションをすると、あなたの借金がいくらぐらい減るのか、月々の返済額がいくら減額されるかがわかります。

※ 利用するシミュレーションによって違いがあります。

1点だけ注意するならば、減額診断の結果が、実際とは異なる場合もあるという点です。

実際に借金の減額をする際は、現在や過去の借入状況や現在の収入など、あらゆることを考慮しつつ手続きが進められます。

ですから減額診断に入力された簡単な情報だけでは、専門家も正しい金額までは出せないというのが現状です。

ただあくまで目安ではありますが、借金減額後イメージができますし、専門家とのつながりも持てますので、気になった方は活用してみてください。

借金減額の怪しい詐欺広告やウソの口コミに注意

借金減額の広告を出しているのは、一般的には法律事務所や司法書士事務所が多いです。

ただ中には詐欺目的で出された広告もあるので、利用する際は注意しましょう。

たとえばツイッターなどからLINE相談を受付けているものは、個人融資(闇金)や副業勧誘の可能性があります。

運営実態がわからない会社に、あなたの個人情報を教えると次のようなリスクがあるでしょう。

詐欺広告のリスク

- ヤミ金被害

個人間融資という名目でお金を貸してくれるが実際はヤミ金 - 副業詐欺

借金が返済できる儲かる副業があると誘われ、お金をだましとられる - LINE乗っ取り詐欺

携帯番号や認証コードを聞き出され、個人情報が盗まれてしまう - フィッシング詐欺

LINE株式会社を装い送ったメッセージで個人情報を盗み取られる

このような犯罪被害にあえば、借金は減るどころか増えてしまいます。

借金減額を真剣に考えているなら、弁護士・司法書士に直接相談できるサイトが安心です。

実際に、Yahoo!知恵袋などの口コミをチェックしてみても、法律の専門家が行っている借金減額シミュレーションは好評。

借金が減額できる債務整理の手続きは、弁護士や司法書士などの資格を持つ人しかできません。

借金減額の広告を見て、借金問題を解決したいと考えたなら、まずは相談相手が信用できるかどうか事務所名等を確認しましょう。

安全に借金の減額診断ができるシミュレーター

信用できるシミュレーターをお探しなら、司法書士法人みつ葉グループの借金減額診断がおすすめです。

こちらは司法書士事務所が行う減額診断なので安心して利用いただけます。

また全国に対応していて、相談は24時間受け付けています。

「借金の相談を家族に知られたくないな」という方も、しっかり配慮してくれるので、迷った方はまず司法書士法人みつ葉グループの借金減額診断を利用してみてください。

ちなみに減額診断をしたからといって、必ずしも債務整理等の手続きを依頼する必要はありません。お気軽にご相談ください。

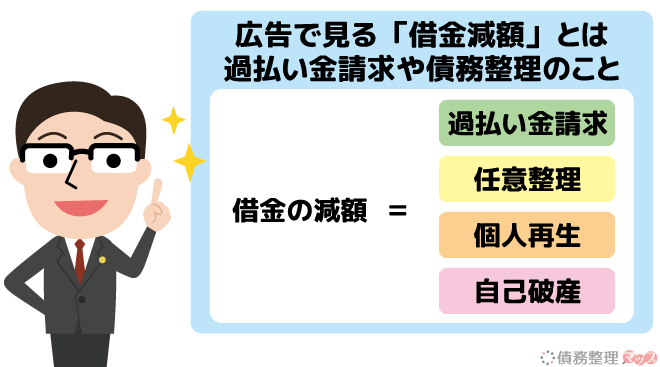

借金減額の仕組みは債務整理や過払い金請求

「借金が減額できることはわかったけど、具体的にどうやったら借金が減るの?」

このように疑問に思った方もいるかもしれませんね。

一般的には、国が認めた借金の減額方法である「債務整理」や「過払い金請求」という手続きをすることで、あなたの借金を減らせます。

言葉は聞いたことがあるけれど、実際にどういったものかわからないという方のために、わかりやすく紹介します。

過払い金請求で借金減額する

もし過去の返済で払いすぎた利息があるなら、その利息を返してもらいましょう。

そして金融機関に払いすぎた利息の返済を求めることを、「過払い金請求」といいます。

払いすぎた利息が戻ってきたら、現在の借金返済に充てることができます。

また、現在返済中の金融機関から過払い金請求を受ける場合は、現在の借入残高と相殺されるので、結果的に借金の減額となるのです。

※ 過払い金請求をすると、途中解約の扱いとなるため、今後借り入れができなくなる可能性があります。

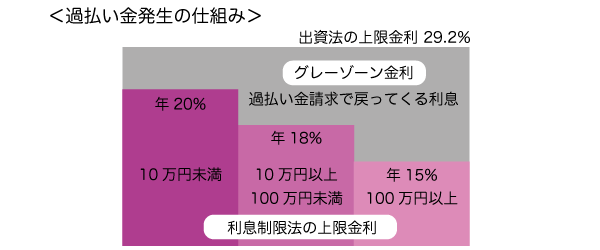

ただし過払い金が請求できるのは、当然ですが利息を払いすぎている場合のみです。

下記の図のように、上限金利21.0%~29.2%の間の金利(グレーゾーン金利)でお金を借りていた人が対象となります。

ちなみに過払いの利息が発生しているのは、2010年以前の借り入れです。2010年よりあとにお金を借りた人は、そもそも過払い金がありません。

したがって、過払い金請求以外の方法で借金の減額を図る必要があります。

債務整理で借金減額する

次に債務整理について解説します。

債務整理は大きく分けて「任意整理」「個人再生」「自己破産」の3つの方法に分けられます。

「任意整理」は金融機関との直接交渉で借金を減額する

借金の返済で苦しんでいる多くの人が、任意整理という借金減額方法で借金地獄から抜け出しています。

任意整理は、借入先(債権者)と任意の交渉で借金を減額してもらう方法です。

具体的には次の2点について、借入先の金融機関と交渉します。

任意整理の交渉内容

- 利息のカット

借金を返済する際にかかる利息をカットし、返済総額を減額してもらう - 返済期間の延長

返済回数を増やすことで月々の返済額を抑える

任意整理はカードローン・キャッシング以外に、クレジットカード利用分でもできます。

また裁判所を通さないので、個人再生・自己破産に比べて周囲にバレにくいことも選ばれる理由です。

ただし、任意整理の場合は借金そのもの(元本)が減額されるわけではありません。

任意整理後も継続して返済をする必要があるため、返済できるだけの収入がないと、任意整理するのは難しいでしょう。

任意整理できるか不安な人は、まずは借金減額シミュレーターをした上で専門家と相談してみるといいでしょう。

「個人再生」は住宅ローンを残したまま借金が減らせる

個人再生は、任意整理では解決できないほど高額な借金の整理方法です。裁判所手続きで元金(もともと借りた金額)を減額してもらいます。

個人再生は借金そのものを大幅に減額し、約3年~5年の分割払いで返済していきます。

個人再生による減額

| 借金総額 | 減額後 |

|---|---|

| 100万円以下 | 減額なし |

| 100万~500万円 | 100万円 |

| 500万~1,500万円 | 5分の1 |

| 1,500万~3,000万円以下 | 300万円 |

| 3,000万~5,000万円以下 | 10分の1 |

また個人再生は、特例を利用することで、住宅ローンを債務整理対象からはずすことができます。

これにより住宅ローンの返済を続けることができ、家を手放さずに済むのです。

ただし、個人再生も減額後の借金返済ができるだけの収入があることが条件となります。

「自己破産」はすべての借金をゼロにする

自己破産は、借金を減額しても返済ができない状況に陥っている人が選べる、最後の整理方法となります。

裁判所によって自己破産が認められると、すべての借金の返済義務が免除されます。

ただし決められた財産以外は所有が許されません。

所有が許された財産以外は、すべて精算し債権者に配当されるので不動産(家や土地)は手放すことになります。

所有している車については、自己破産をしても車を残す方法があるので、専門家と相談するといいでしょう。

自己破産は生活をリセットするための方法であり、人生の終わりではありません。

借金返済ができずに悩んでいる人は、早めに専門家に相談しましょう!

借金減額するのにいくらかかる?着手金や弁護士費用の目安

借金減額の手続きを弁護士や司法書士に依頼した場合、費用がかかってきます。

初回の相談は無料で応じてくれるところがほとんどですが、実際の手続きを依頼すると、着手金や報酬の支払いが発生します。

着手金や報酬については、各法律事務所や整理する借金の金額などにより変わってくるので、残念ながら正確な金額をお伝えできません。

ただ相場はお伝えできますので、そちらを参考にしつつ、実際に弁護士や司法書士に相談するときに、かかる費用の確認をしましょう。

過払い金請求にかかる費用の相場

過払い金が100万円で、80万円の返還に成功した場合の弁護士費用例です。

| 着手金 | 0円 |

|---|---|

| 解決報酬 | 3万円 |

| 減額報酬金 | 80万円×10%=8万円 |

| 過払い金報酬 | 80万円×20%=16万円 |

| 合計 | 29万7,000円(税込) |

任意整理にかかる費用の相場

任意整理にかかる弁護士費用は以下のとおりです。

| 弁護士に依頼 | |

|---|---|

| 費用相場 | ・着手金(無料~4万円前後) ・和解報酬(経済的利益の10%~20%) ※事務所によって+αが必要 ・減額報酬(設定なし~減額分の10%) ※事務所によって+αが必要 |

| 特徴 | ・弁護士によって金額の設定差が大きい ・知名度が高い事務所に依頼すると高額になる傾向 ・全ての債務整理に必要な業務の代理権を持っている |

ちなみに任意整理の場合、弁護士に依頼するのと、司法書士に依頼するのとでは費用が少し違うようです。

| 司法書士に依頼 | |

|---|---|

| 費用相場 | 1社3~5万円 ※2社以上の任意整理で1社あたりの費用が安くなることもある |

| 特徴 | 司法書士は1社あたりの費用になることが多い。 ※過払い金請求でお金が帰ってきた場合は、成功報酬が発生 ※総額140万円以上の借金の債務整理の代理権はない ※債権者と訴訟に発展した場合、簡易裁判までの代理で行える |

個人再生にかかる費用の相場

個人再生の費用については、2008年に「市民のための弁護士報酬の目安」といった内容のアンケート調査が行われたので、そのデータをもとに、相場を紹介したいと思います。

アンケートによると、個人再生を依頼して、3年で100万円を弁済する方法で認められた場合は、着手金として30万円前後、報酬の金額は0円と回答した弁護士が一番多いことがわかりました。

| 着手金の金額 | 割合 |

|---|---|

| 10万円前後 | 13.5% |

| 20万円前後 | 25.7% |

| 30万円前後 | 47.4% |

| 40万円前後 | 12.2% |

| 報酬の金額 | 割合 |

|---|---|

| 0円 | 51.4% |

| 10万円前後 | 18.3% |

| 20万円前後 | 17.2% |

| 30万円前後 | 8.9% |

自己破産にかかる費用の相場

最後に自己破産の費用です。自己破産手続きも3つほど種類があり、どの手続きで自己破産するかによって、かかる費用が異なります。

| 手続き | 平均費用 | 費用内訳 |

|---|---|---|

| 同時廃止事件 | 30万円前後 |

弁護士費用30万円 裁判所費用15,000円 |

| 少額管財事件 | 50万円前後 | 弁護士費用30万円 予納金20万円 裁判所費用20,000円 |

| 管財事件 | 50万円前後 | 予納金50万円~ 裁判所費用20,000円 |

※それぞれの手続内容については自己破産の手続きについてを参考にしてください。

このように、借金でお金がない中弁護士に30万円~50万円の支払いをする必要があるので、中には「自己破産したいけど支払えない!」という方がいるかもしれません。

ただ自己破産の場合はあとから分割払いをしたり、法テラスに立て替えてもらう方法もあるので、活用するとよいでしょう。(お金がなくても弁護士費用を払う5つの方法)

借金減額制度を利用するデメリット

借金減額制度を利用すると、借金の返済負担が軽くなるので、ぜひ活用していただきたいです。

ただし、借金減額制度にはデメリットがあることも覚えておきましょう。ここでは3つのデメリットを紹介します。

借金減額制度のデメリット

- 信用情報に傷がつく

- 自己破産をすると財産を失う

- 個人再生や自己破産は連帯保証人に影響する

信用情報に傷がつく

債務整理のいずれの方法(任意整理・個人再生・自己破産)を選んでも、債務整理をした情報が信用情報機関に登録されます。

カードローンの返済実績やクレカの利用料金など、お金に関する契約情報を保有管理する機関のこと。日本には3つの信用情報機関があり、カード会社・ローン会社・信販会社・携帯電話会社などが加盟し、それぞれの顧客情報を交換しあっている。

債務整理をした情報は、信用情報機関に約5年保有されます。

信用情報機関に債務整理情報が記載されることの問題点は、情報が掲載される間、住宅ローンやクレジットカードなど新たなローン契約の審査に通らないという点です。

ローンだけでなく、スマホや家電の分割払い契約も難しくなります。

さらに、現在利用中のクレジットカードについては強制解約になるでしょう。(債務整理後のクレジットカードについて)

このように日常生活に少し支障をきたす恐れがあります。

ただ信用情報は一生掲載されるわけではないので、できるだけ早く借金を解決すれば、その分はやく信用も回復できます。

自己破産をすると財産を失う

自己破産をすると、基本的に以下の財産を除いたすべての財産を失うこととなります。

自己破産しても残る財産

- 99万円までの現金

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金

- 査定額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支払い見込額が160万円相当以下の退職金債権(160万円以上の場合は8分の7)

- 家財道具

- 差押えが禁止されている動産または債権

- 破産管財人が処分しないと認めた財産

※取り扱いは裁判所によって異なる。破産者の生活状況や収入によって所有できる財産が拡張される場合もある。

たとえばあなた名義の家や車は、手放す必要があるでしょう。没収された財産は、債権者への返済に充てられます。

自己破産することで借金の支払いは免除になりますが、財産を手放すというのはやはり大きな負担となるでしょう。

できれば自己破産手続きしか方法がなくなる前に、借金の返済方法を見直していただきたいです。

借金の減額制度を利用するなら、任意整理で借金減額する方が、デメリットを最小限にできます。

個人再生や自己破産は連帯保証人に影響する

連帯保証人つきの借金を個人再生または自己破産すると、金の返済義務が連帯保証人へと移ります。(借自己破産後の連帯保証人への影響)

個人再生や自己破産をすると、期限の利益を損失する(分割払いで返済する権利を失う)ため、連帯保証人に一括で返済するよう通知されるのです。

連帯保証人は債務者(お金を借りた本人)と同等の返済義務を負いますから、連帯保証人が返済を拒否することはできません。

消費者金融や銀行カードローンなど、連帯保証人が不要な借り入れをしている方は心配不要です。

奨学金やその他ローンで連帯保証人がいる場合は、連帯保証人と相談のうえ手続きする必要があるでしょう。

「連帯保証人にできるだけ迷惑をかけない方法はないか」「自己破産以外の方法で借金減額ができないか」など解決方法を模索したい方は、弁護士や司法書士に一度ご相談ください。

あなたの借金の状況を伝えれば、最適な解決方法を提案してくれます。

つぎに借金減額の相談におすすめの弁護士事務所を紹介するので、迷った方はまずこちらにご相談いただければと思います。

借金減額の相談におすすめの弁護士事務所

「SNSの広告が怪しくて信用できない!」という方は、以下で紹介する弁護士事務所に相談すると安心です。

弁護士は自己破産の手続きもすべておまかせできるので、借金の状況が深刻な方は、弁護士に相談することをおすすめします。

無料で相談できる弁護士事務所をピックアップしたので、まずはお気軽にご相談ください。

弁護士法人ひばり法律事務所

弁護士法人ひばり法律事務所は、借金の相談を何度でも0円で受け付けています。

これまで2000件以上の借金問題に対応してきた、東大法学部卒の弁護士なので、安心して相談できますね。

相談は24時間、全国どこにお住まいの方でも申し込めます。

アース法律事務所

アース法律事務所で対応してくれるのは、元裁判官の弁護士です。

3500件の実績を誇り、これまでの経験からあなたに最適な借金減額方法を提案してくれるでしょう。

初回の相談は無料なので、まずはお気軽にご相談ください。

借金減額の相談におすすめの司法書士事務所

借金の総額が140万円未満で、過払い金請求や任意整理で借金減額をする場合は、司法書士に依頼してもよいでしょう。

「どの借金減額方法が合っているかわからない」という場合も、まずは司法書士に相談してみると、最適な減額方法を提案してくれます。

アヴァンス法務事務所

アヴァンス法務事務所は23万件の相談実績を誇る大手法務事務所です。

着手金の分割払いにも対応しているということで、初期費用が心配な方でも安心して依頼できます。

さらに相談は何度でも無料とのことなので、納得するまでしっかり相談できるのも嬉しいですね。

もし他の法務事務所で解決できないと言われても、相談に応じるとのことなので、ぜひ利用してみてください。

メール相談は24時間いつでも受け付けています。

司法書士法人みつ葉グループ

最初は簡単な減額診断から始めたい方は、司法書士法人みつ葉グループの減額診断なら安心して利用していただけます。

司法書士法人みつ葉グループは、専属チームがあなたに最適の解決方法をご提案。

女性の司法書士も在籍しているので、借金でお悩みの女性も相談しやすいでしょう。

※ 減額診断の結果を見るには、メールアドレスの入力が必要です。

【まとめ】借金減額は本当にできる!まずはシミュレーションで無料診断を

広告でよく見る「借金減額」は本当にできるのか?ということについて、紹介しました。

債務整理という手続きをすることで、借金減額は実際に可能となります。

ですから、借金減額の広告は全くのうそとは限りません。

ただし本来の広告に紛れて、個人情報を引き抜くための詐欺サイトも存在します。

SNS等で借金減額シミュレーションの広告を見たときは、すぐに利用するのではなく、必ずどの会社が出した広告なのかを確認してから利用するようにしましょう。

この記事で紹介した弁護士事務所や司法書士事務所の減額シミュレーションなら、安心して使っていただけますよ!