「債務者が自己破産したら、連帯保証人はどうなるの?」

自己破産を計画している人にとって、一番の心配事は保証人や連帯保証人への影響ではないでしょうか。

債務者本人が自己破産すると、基本的には連帯保証人となった人が返済義務を負うこととなります。

さらに主債務者が自己破産をした時点で、分割で返済する権利を失うことになるため、連帯保証人は一括での返済を求められるでしょう。

連帯保証人がたとえ家族であっても、負う責任は同じです。

連帯保証人の状況によっては、主債務者に代わってすぐに返済できるかもしれません。

ですが、すぐに返済できない場合は債権者と交渉して少しずつ返済していくこととなるでしょう。

今回は、主債務者が自己破産したときの連帯保証人への影響をくわしく紹介します。

自己破産手続きの前にきちんと把握し、できれば連帯保証人と協力して借金の解決を目指しましょう。

自己破産についてまだだれにも相談していない方は、まず弁護士や司法書士に相談してみてください。

あなたの借金が自己破産ではなく、連帯保証人に影響がない任意整理といった方法でも解決できるかもしれません。

債務者が自己破産した借金の連帯保証人の返済義務

債務者の債務を保証する人には、「保証人」と「連帯保証人」がいます。

「保証人」の場合は、債権者から返済を求められても一旦意見を主張する権利を持っています。

一方、「連帯保証人」は基本的に主債務者と同じ返済義務が生じるため、主債務者が自己破産した場合は代わりに返済しなければなりません。

では、連帯保証人の返済義務について詳しく見てみましょう。

連帯保証人は残債を全額返済しなければならない

保証人と連帯保証人の違いは、次の3つの権利があるかないかです。

保証人がもつ権利

- 催告の抗弁権

債権者がいきなり請求してきた場合に、「まずは主債務者に請求してくれ」と主張できる権利 - 検索の抗弁権

主債務者に返済能力があるにも関わらず、返済を拒んだことで保証人に請求された場合、「主債務者に返済能力があるのだから、主債務者に返済してもらうか主債務者の財産を差押えてくれ」と主張できる権利 - 分別の利益

保証人が複数いた場合、実際に主債務者の代わりに返済することになっても、全額を保証するのではなく、割り当てられた金額だけを負担できる

「保証人」には上記3つの権利がありますが、「連帯保証人」にはこれらの権利がないため、債権者に請求されれば主債務者に代わって返済しなければなりません。

つまり主債務者が自己破産して返済義務が免除になると、返済義務は連帯保証人へと移り、残債分全額を返済するのです。

ちなみに連帯保証人への相談なしに債務者が自己破産をしたとしても、連帯保証人が返済義務を負うこととなります。

ですから主債務者は自己破産を検討していることを事前に伝えて置かないと、連帯保証人との信頼関係が大きく崩れてしまうかもしれません。

連帯保証人は一括返済しなければならない

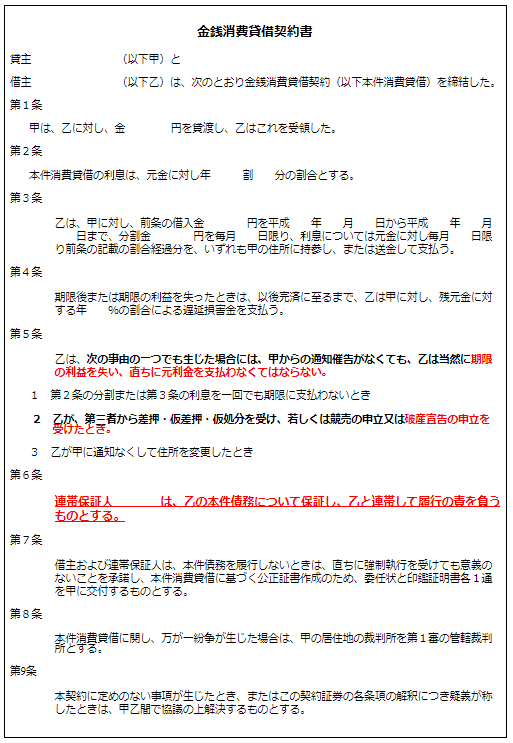

一般的な借金の契約書には、連帯保証人について以下の内容が書かれています。

契約書の第5条には「主債務者が返済しなかったり、自己破産した場合、期限の利益を失いすぐに元利金(元金+利息)を支払わなければならない」とあります。

期限を定めることで、返済に猶予をもらえる権利。たとえば毎月の返済期限を決めることで、期限までに約束した金額を支払っていれば、一回で全額返済しなくてもよい。

つまり、主債務者が破産手続きをして連帯保証人に返済義務が移行した時点で、主債務者の借金はすでに一括返済しなければならない状態になっているというわけです。

そして第6条に「連帯保証人__は乙の本件債務について保証し、乙と連携して履行の責を負うものとする」とあるので、主債務者が自己破産すると連帯保証人には一括返済する義務が発生します。

主債務者の自己破産により連帯保証人に返済義務がうつった借金は分割返済できません。つまり連帯保証人は全額を一括返済するように、請求されることになるのです。

連帯保証人が分割返済できる方法もある

主債務者が自己破産した借金は、連帯保証人に返済義務がうつり、一括での返済が求められると紹介しました。

ですが一括で返済できないという人もいるでしょう。

どうしても返済が難しいなら、連帯保証人の自己破産も考えなければなりません。

ただし債権者に分割での返済が認められた場合は、自己破産することなく少しずつ返済することもできます。

それは、債権者と返済方法について交渉する「任意整理」という方法です。

任意整理とは、債権者と直接交渉して、利息のカットや毎月の返済額などを決める整理方法です。

弁護士や司法書士に任意整理の相談をすれば、弁護士や司法書士が債権者と交渉してくれます。

連帯保証人に返済義務が移ると、日毎に利息が増えていくので、できるだけはやく専門家と相談することをオススメします。

自己破産した借金を連帯保証人が払えないときのリスク

家族や友人・会社関連の人に頼まれて連帯保証人になった時は、まさか主債務者が自己破産するとは考えていなかった人も多いのではないでしょうか。

しかし主債務者が自己破産すると、連帯保証人が代わりに借金を返済しなければなりません。

しかも、遅延損害金・利息を含む全額を一括で請求されるでしょう。

もし一括返済なんてできないからと、連帯保証人の義務を果たさずにいたら、さまざまな不利益をこうむることになります。

連帯保証人の信用情報に滞納情報が記録される

主債務者が自己破産して、連帯保証人に返済義務がうつった借金は、連帯保証人自身の借金と考えてください。

主債務者が自己破産した場合、連帯保証人には貸金業者(債権者)から一括返済を求める請求書が届くでしょう。

文書には支払期日が記されています。支払期日に返済ができなければ、借金の滞納者として信用情報機関に滞納情報が登録されるのです。

クレジットやローンなどの「信用取引」に関する契約内容や、返済・支払状況・利用残高などの客観的取引事実を保管・管理している機関。クレジットやローン契約の際に必要な情報を提供している。

日本には以下3つの情報機関があります。

| 信用情報機関 | 登録会社 | 滞納情報の登録期間 |

|---|---|---|

| CIC | ・消費者金融 ・信販会社 ・クレジット会社 ・保証会社 ・リース会社 ・保険会社 ・携帯電話会社 ・日本学生支援機構 |

5年 |

| JICC | ・消費者金融 ・クレジット会社 ・信販会社 ・保証会社 ・リース会社 ・銀行 ・日本学生支援機構 |

|

| KSC | ・銀行 ・信託銀行 ・信用金庫 ・農業協同組合 ・信用組合 ・日本学生支援機構 |

10年 |

上記のいずれか1つの機関に滞納情報が登録されると残り2つの機関と情報共有ができます。

つまり、信用情報機関に加盟しているすべての会社のローン審査に通過できなくなるのです。

たとえば住宅ローン、車のローン、教育ローン、クレジットカードの新規契約、スマートフォン端末の割賦払いなど、本当に必要なローンも組めなくなってしまう可能性があります。

連帯保証人として負った借金だとしても、完済してから5年ほどは、信用情報の記録が残ったままとなります。

連帯保証人の遅延損害金が増え続ける

これは、先ほど紹介した契約書第4条に記載された文言です。

主債務者が自己破産すると、期限の利益(月々の返済日に分割して返済する権利)を失い、全額返済するまでは残高に対し年◯◯%の割合で、遅延損害金を支払わなければならないという意味です。

遅延損害金の割合は、各貸金業者ごとに決められており、遅延損害金は、完済するまで次にように日割り計算で加算されていきます。

たとえば大手消費者金融(遅延損害金率20.0%)で、100万円を30日間延滞した場合の遅延損害金を計算してみると、以下のような計算になります。

100万円×20%÷365日×30日=16,438円(1日あたり約547円)

このように一括返済を求められた借金は、日を追うごとに遅延損害金が加算されていくのです。

主債務者が自己破産して免除された借金額が大きいほど、増えていく遅延損害金も大きくなるので、一括返済することがどんどん難しくなるでしょう。

連帯保証人の財産や口座が強制執行で差押えられる

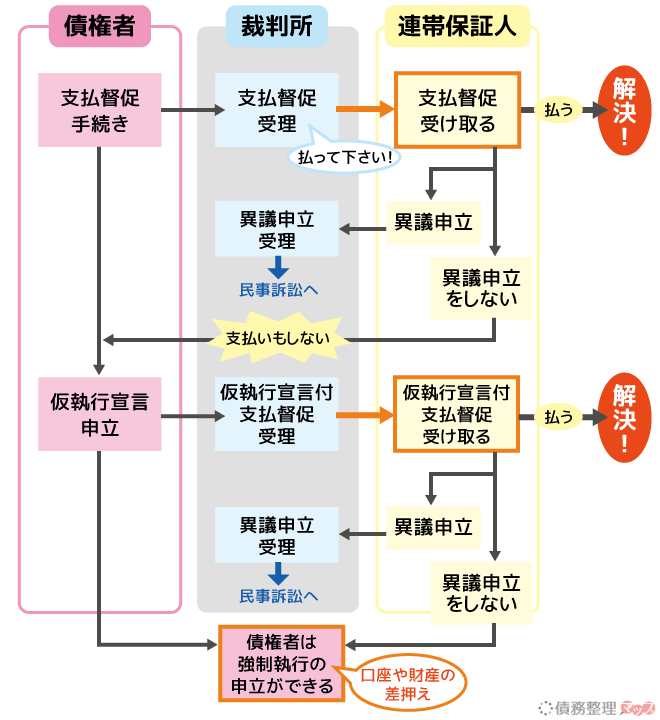

主債務者が自己破産した借金を連帯保証人が払えない・払わないでいると、債権者は裁判所に法的手続きをとり強制執行による財産差押えをする可能性があります。

下は連帯保証人が財産差押えになるまでを表した図です。

債権者から支払督促という法的手続きをとられると、裁判所から支払督促の書類が送られてきます。

強制執行までに最低でも2度は書類を受け取るはずです。

何度も言いますが連帯保証人には返済義務があります。

裁判所からの書類を受け取っても、支払いをしなければ銀行口座や財産を差押えられてしまうでしょう。

連帯保証人が家族である場合の自己破産の影響

連帯保証人を立てた借金は、主債務者と連帯保証人の関係が家族であることが多くあります。

中でも奨学金は主債務者(子)と連帯保証人(親)と、親子関係で契約していることがほとんどです。

また住宅ローンも契約方法によっては、夫婦や親子で連帯保証しているケースが考えられます。

これらの契約で契約者本人が自己破産すると、連帯保証人である家族にはどのような影響があるのか詳しく紹介します。

奨学金の自己破産は連帯保証人と保証人まで影響する

奨学金は学生が主債務者となって借りるお金です。今回は日本学生支援機構の奨学金をベースに紹介していきます。

奨学金を借りる際、返済できなかったときの保証として、「人的保証」と「機関保証」の2つから選択します。

奨学金の保証

| 保証 | 内容 |

|---|---|

| 人的保証 | ・連帯保証人と保証人それぞれを選任する ・連帯保証人は原則として父母 ・保証人は4親等以内の親族で連帯保証人とは別生計の人 |

| 機関保証 | ・毎月一定の保証料を支払う ・債務者が払えなくなったら保証機関が代わりに返済してくれ、その後は保証機関から請求されることになる |

人的保証を選択した場合、借主である子供が自己破産すると、残り全額の返済義務が連帯保証人にうつります。

連帯保証人には、残りの奨学金を期日までに一括返済するよう催告書などが送られてくるでしょう。

このまま連帯保証人が返済できなければ、裁判所に法的手続きをとられ財産差押えになる可能性があります。

さらに連帯保証人が返済できなければ、保証人になっている4親等以内の親族で別生計の人にも返済義務がうつります。

※保証人の返済義務は残高の半額です。

また奨学金を貸与している日本学生支援機構は、信用情報機関3社に加盟しています。

自己破産した奨学金を、連帯保証人・保証人が返済できなければ、すべての信用情報機関に滞納情報が登録されてしまうことを覚えておきましょう。

一方機関保証で奨学金を借りている場合は、連帯保証人・保証人がいないので、たとえ借主が自己破産したとしても家族に返済義務が移ることはありません。

住宅ローンの自己破産による連帯保証人への影響

連帯保証人を必要とする住宅ローンには、次の契約方法があります。

連帯保証人が必要な住宅ローン

| 収入合算 | ・夫婦の収入を合算して契約 ・夫が債務者・妻が連帯保証人のケースが多い |

|---|---|

| ペアローン(夫婦・親子) | ・それぞれが契約者となる ・お互いに連帯保証人となる ※両方が債務者になる連帯債務契約の場合もある。 |

| 親など親族名義の土地に住宅を建てる場合 | 土地の名義人が連帯保証人になる |

住宅ローンの契約者が自己破産すると、連帯保証人である家族(夫婦・親子)に残債分を一括請求されることになります。

連帯保証人は返済拒否を主張する権利を持っておらず、主債務者と同等の返済責任があるため、契約者が自己破産したら必ず返済しなければなりません。

連帯保証人が返済した住宅ローンを、あとから契約者本人に請求しようとしても、契約者本人は自己破産によりすべての借金の免責が認められているため、法的には返済義務がありません。

よって、住宅ローン契約者が自己破産したら連帯保証人にかなり迷惑がかかることとなるでしょう。

連帯保証人への影響を最小限に抑えるには、住宅ローンの返済を続けて、その他の借金を減額する方法があります。

それは「住宅ローン特則つきの個人再生」です。

財産を手放さずに借金を大幅に減額できる裁判所手続き。借金の金額によって減額幅は異なるが、債務が500万~1500万円だと5分の1まで減額可能。

個人再生なら、条件を満たせば住宅ローン特則が適用され、住宅ローンの返済を続けることができるのです。

あなたの借金が個人再生で整理できるかどうか知りたい方は、まずは専門家に相談してみましょう。

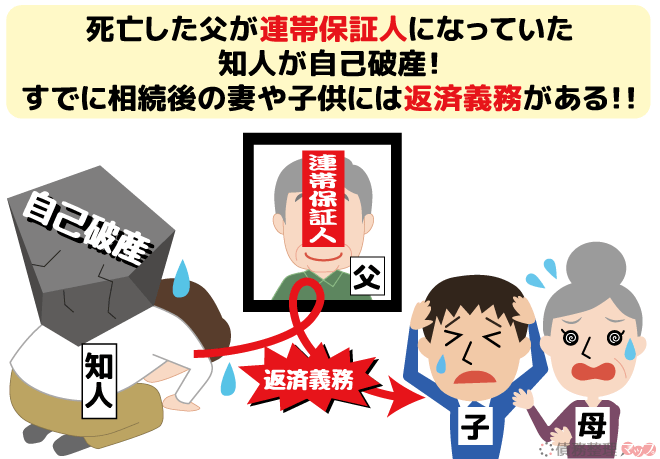

連帯保証人が死亡している場合の返済義務

自己破産する人の借金の中には、すでに死亡している人が連帯保証人となっている借金もあるかもしれません。

連帯保証人が死亡している場合、連帯保証債務(連帯保証人が主債務者の代わりに負った借金)は、法定相続人(母や子)に返済義務がうつります。

つまり死亡した連帯保証人の家族に返済義務があるということです。

連帯保証人の家族は、亡くなった家族がだれかの連帯保証人になっている事実を知らない場合もあります。

主債務者が自己破産をすれば、いきなり覚えのない請求書が届くので、連帯保証人の家族は大変驚くことでしょう。

では、連帯保証人の相続人の返済義務について詳しく見てみましょう。

連帯保証人の遺産相続と同時に連帯保証債務も相続する

家族が死亡すると、必ず遺産を相続するか放棄するか決定しなければなりません。

配偶者は必ず相続人となります。

例えば父に借金がなく家など相続する財産がある場合、母はとくに悩むこともなく遺産相続の手続きをするでしょう。

しかし遺産相続後に、父が連帯保証人になっていた知人が自己破産してしまうと、遺産相続した母が父の代わりに知人の借金の返済義務を負ってしまいます。

これは、母が遺産相続時に父の連帯保証人の立場も相続したことになるからです。

もし母が父の遺産を何も受け取っていなければ、相続放棄することもできます。

しかし家を相続するなど何かしらの遺産を受け取った後に、相続放棄することはできません。

すでに遺産相続してしまっている場合、死亡した父が連帯保証人になっていた知人が自己破産した借金は、連帯保証債務を相続した人が返済しなければならないということになります。

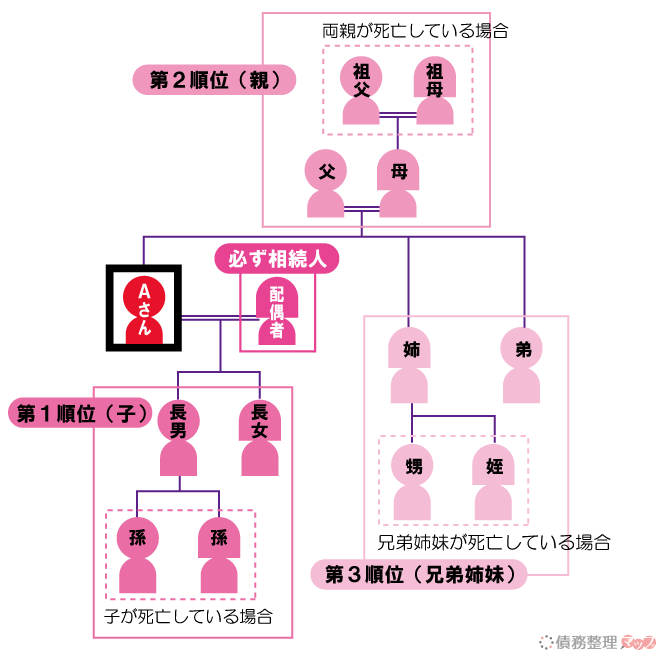

相続放棄した連帯保証債務は親族(第3順位)までつづく

連帯保証人が死亡したあと、その家族(配偶者や子供)が相続を放棄していれば、家族に連帯保証責任はありません。

ただ連帯保証人の家族が放棄した遺産を、親族が相続した場合、その親族に連帯保証責任があります。

これはAさんが死亡した際の法定相続人の関係です。

もし第一順位の家族が遺産相続を放棄していた場合、第2順位の人または第3順位の人が相続している可能性があるでしょう。

そうなるとあとから父が連帯保証人であることがわかった際に、第2か第3の人に返済義務が生じてしまいます。

遺産分割協議書で遺産相続しなくても連帯保証債務はある

死亡した連帯保証人の家族が、きちんと相続放棄の手続きをしていれば、連帯保証する責任はありません。

ですが遺産分割協議書で遺産相続するか、しないかの取り決めをしただけでは相続放棄にはあたりません。

すべての相続人が遺産の分割を協議し、合意したことを書面にまとめた文書。

この文書によって、父の遺産を母がすべて相続し、その他の相続人(子)は何も相続しないなどの約束をします。

しかし、父が連帯保証人になっていた知人が自己破産すると、遺産相続した母だけではなく何も相続しなかった子供も連帯保証債務を負います。

これは遺産分割協議書で合意したことが、相続放棄にはあたらないためです。

裁判所に相続放棄を認めてもらうまで、連帯保証債務は消えないということです。

このように、自己破産をすると連帯保証人になった人だけでなく、その家族にも影響を及ぼす可能性があるということを覚えておきましょう。

※ 家族が死亡してからだれかの連帯保証人であることが発覚した場合、発覚から3ヶ月以内なら相続放棄できる可能性があります。

自己破産すると賃貸契約の連帯保証人にも影響がある

今までに紹介した借金の連帯保証人とは少し違いますが、賃貸契約の連帯保証人にも自己破産の影響が及びます。

賃借人が家賃を滞納したまま自己破産すると、滞納家賃の支払い義務も免除されます。

つまり連帯保証人に、滞納家賃の支払い義務が発生するということです。

また滞納家賃を自己破産することで、借りている部屋を明け渡さなければならない場合は、明け渡しにかかる費用等も請求される可能性があります。

さらに賃貸契約の内容にもよりますが、滞納家賃にも遅延損害金が発生するので、遅延損害金も合わせて連帯保証人が返済しなければなりません。

※保証会社を利用した賃貸契約の場合は、連帯保証人には金銭的保証義務がない可能性もあります。必ず賃貸契約書等をご確認ください。

自己破産する際は連帯保証人にも事前に連絡しよう

自己破産をすると、連帯保証人が代わりに借金を返済することとなります。

連帯保証人には一括での返済が求められますから、その負担はとても大きいと言えます。

また連帯保証人がすでに亡くなっていたとしても、返済責任はその家族や親族にまで及ぶため、周囲の人に黙って自己破産することはあまりよいこととは言えません。

少なくとも、自己破産をする前に連帯保証人となってくれた人には事前に連絡をしましょう。

できれば弁護士や司法書士に相談する際は、連帯保証人の方と一緒に相談する方がよいかもしれません。

連帯保証人への申し訳ない気持ちから、自己破産手続きを躊躇する人もいるかもしれませんが、返済しないまま放置することは連帯保証人にとってもよいことではありません。

専門家を交えてきちんと話し合った上で、お互いに最適な解決方法を模索しましょう。