借金相談はどこにするのがいい?市役所など公的機関や24時間無料相談できる相談窓口を紹介 更新日:2023年3月7日 公開日:2021年12月27日 その他借金問題 借金の相談ができる市役所などの公的機関や24時間無料相談できるところを紹介します。公的機関では無料の借金相談会を定期的に開催しています。早く解決するなら弁護士や司法書士に直接相談することをオススメします。メールなら24時間いつでも問い合わせ可能です。 続きを読む

NHKの受信料は払わないといけないの?NHK受信料を払わないリスクと払わずに済む方法 公開日:2021年12月22日 その他借金問題 全国でNHK受信料を払わない人の割合は20%以下です。ワンセグ携帯・カーナビなどを持っている人も契約が必要です。受信料を払わないで済むと言われているNHK撃退シールを貼っていても受信料を滞納していると裁判所手続きをされるかもしれません。長期滞納の場合は時効の援用を、テレビがないなら早めに解約しましょう。 続きを読む

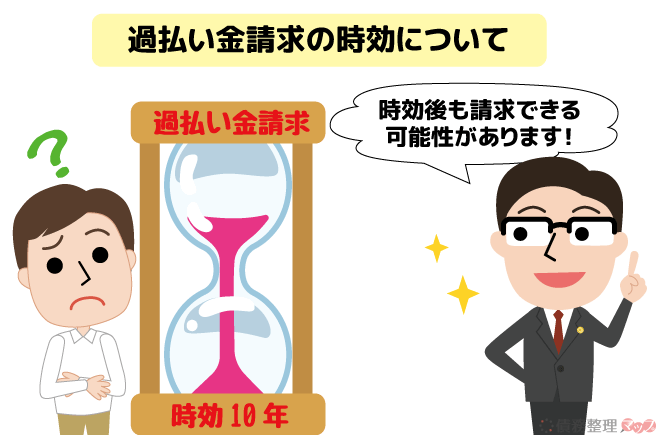

過払い金請求の時効はいつ?過払い金時効の起算点や時効後でも請求する方法を解説 更新日:2023年7月20日 公開日:2021年12月14日 その他借金問題 過払い金の時効は最終返済日を起算点として10年です。返還請求ができると知ったときから5年でも時効となります。時効後も取引内容によっては請求できます。また時効直前の場合、裁判所手続きで時効を中断することも可能です。過払い金請求をするなら弁護士や司法書士に依頼しましょう。 続きを読む

奨学金破産するとその後はどうなる?奨学金破産のリスクと連帯保証人への影響 公開日:2021年12月7日 その他借金問題 奨学金破産をするとその後どうなるのかについて紹介します。奨学金が原因で自己破産すると、連帯保証人に返済義務が移ります。また信用情報にも破産記録が残ります。奨学金破産をする前に、減額返還制度や返還猶予制度を利用し、滞納状態にならないよう対策しましょう。 続きを読む

パルティール債権回収会社から覚えがない請求書が届いた!パルティールの督促の対処法 公開日:2021年11月19日 その他借金問題 パルティール債権回収会社とは、楽天やアプラスなど金融会社の未払い債権を取立てる会社です。パルティールという社名に覚えがない場合でも、あなたの借金の取立ての可能性があります。無視すると差押えられるのですぐ対処が必要です。過去の借金を確認し、5年以上前の未払いなら時効を援用しましょう。 続きを読む

親の借金は子どもに返済義務がある?親の借金に関する遺産相続と相続放棄について 更新日:2021年12月7日 公開日:2021年11月11日 その他借金問題 親の借金を子供が肩代わりする義務はありません。ただ親が死んだら子供は借金を含む遺産を相続します。相続放棄をすることで借金の返済義務はなくなりますが、すべての財産を放棄することとなるでしょう。親の借金を調べるなら信用情報機関に情報開示してもらいましょう。 続きを読む

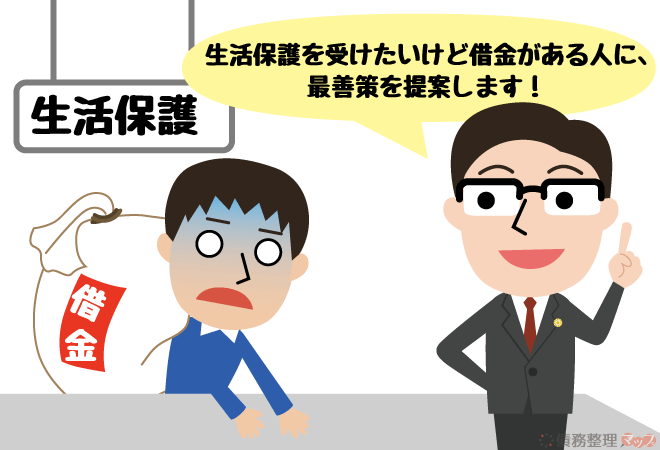

借金があっても生活保護は受けられる?生活保護の受給と借金返済について 更新日:2023年7月20日 公開日:2021年11月8日 その他借金問題 借金がある人でも生活保護は受けられます。ただし生活保護費から借金返済することは禁止なので自己破産で借金をゼロにすることを求められます。黙って借金返済をすると必ずバレて不正受給扱いとなります。生活保護の申請前に他の債務整理方法で借金が整理できないか検討しましょう。 続きを読む

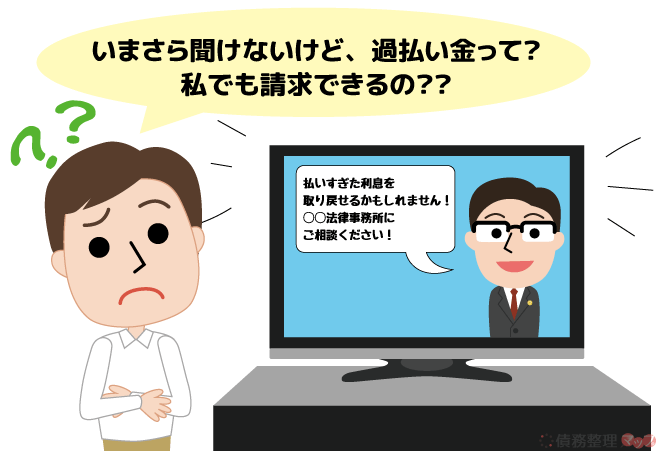

過払い金とは?過払い金請求対象の借金や過払い金発生の仕組みをわかりやすく解説 更新日:2022年4月1日 公開日:2021年11月4日 その他借金問題 過払い金とはグレーゾーン金利で借金返済やクレジットカードのキャッシング・リボ払いを利用していた人が払いすぎたお金(利息)のこと。すでに完済した借金は10年以内の請求が必要です。弁護士や司法書士に早めの相談を。今回は過払い金発生の仕組みや過払い金請求対象の借入について紹介します。 続きを読む

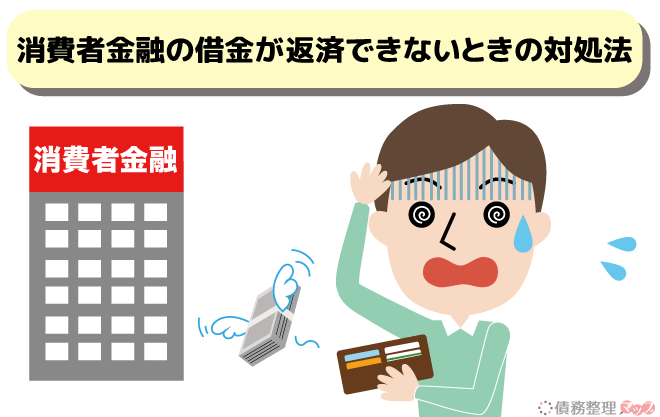

消費者金融で借りたお金が返済できない場合はどうなるの?返済遅れのリスクと解決方法 更新日:2023年7月19日 公開日:2021年10月28日 その他借金問題 消費者金融に借金返済できないときはすぐ借入先に連絡し、返済を待ってもらいましょう。踏み倒しは遅延損害金や強制執行のペナルティを受けます。5年以上前の借金は時効援用できるかもしれません。借金返済ができないなら弁護士や司法書士に相談し債務整理をしましょう。 続きを読む

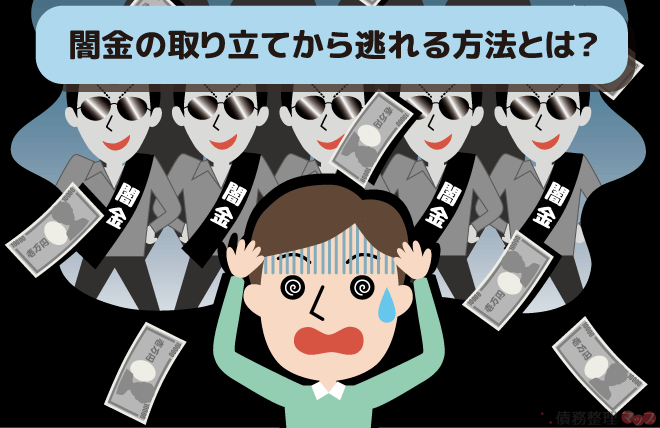

闇金の取り立ての実態とは?闇金の取り立てを止めて借金解決する方法 更新日:2023年7月19日 公開日:2021年10月19日 その他借金問題 闇金の取り立てや嫌がらせの実態・手口を紹介します。闇金の取り立ては家族・会社(職場)にも及びます。最近では自宅訪問することはなく、LINEなどのSNSや電話を利用した取り立てが主流です。取り立てに悩んだら弁護士・司法書士に解決してもらいましょう。 続きを読む