借金を減額する債務整理方法の1つでもある任意整理。

任意整理のデメリットとして、信用情報機関に任意整理の事実が記録されることが挙げられます。

信用情報機関に任意整理の事実が記録されると、ローンやクレジットカード、分割払い契約に必要な審査に通らなくなります。

そして任意整理の事実が信用情報機関に記録されていることを、世間一般的に「ブラックリストにのっている状態」と言われているのです。

任意整理をしたことで、ブラックリストにのる期間は最低5年間。

任意整理をした状況や債権者(借入先)によっては、5年以上ブラックリストにのるかもしれません。

今回は任意整理をしたら、「いつからいつまでブラックリストにのっているのか」、「ブラック状態が解除されたか確認する方法」などを詳しくご紹介します。

※最後の返済から5年以上経過している借金は、任意整理をせずに借金の時効を主張してブラックリストから情報を消せます!詳しくはブラックリストから借金の延滞情報を消す方法をご覧ください。

「ブラックリストにのる」とは任意整理が信用情報機関に登録されること

ブラックリストにのるとは、あなたが任意整理したことを、相手の債権者(借入先)が「あなたが任意整理するほど経済状況がよくない」という事実として、信用情報機関に登録することです。

信用情報(個人の年収や住宅情報・勤務先情報・ローンの契約状況と支払状況など)の情報を管理する機関。信用情報で現在の支払い能力をはかり、契約のための審査に利用している。

日本には以下3つの信用情報機関があります。

| 機関名 | 保有している情報 |

|---|---|

| CIC (割賦販売法・貸金業法指定信用情報機関 ) |

クレジットカード・消費者金融・携帯電話会社 銀行など |

| JICC (株式会社日本信用情報機構) |

貸金業登録をしている消費者金融・メーカー系クレジット・信販会社・保証会社など |

| KSC (全国銀行個人信用情報センター) |

銀行・信用金庫・組合などすべての金融機関 |

あなたがお金を借りたり携帯電話を契約した会社は、違法業者でない限り、この3つの信用情報機関のいずれかに必ず加盟しています。

※あなたが任意整理を考えている借入先が、どの信用情報機関に加盟しているかは各機関のホームページで確認してください。

この3つの機関は、お互いがもつ個人信用情報を情報交流ネットワークで情報を交換しあっています。

そのため、たとえばCICの加盟会社からの借金を任意整理したあと、JICCの加盟会社にローンを申し込んでも審査に通らないのです。

では任意整理をした場合、それぞれの信用情報機関にどのように情報登録されるのかを詳しく解説しましょう。

CICは任意整理後「経過情報」に登録される

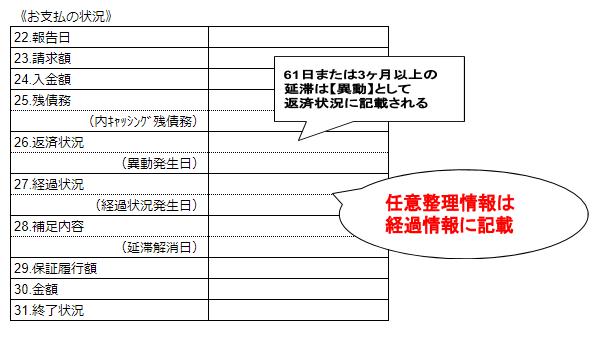

CICに加盟するクレジット会社からの借金を任意整理すると、クレジット会社はCICに「経過情報」として情報登録します。

経過情報の欄には、次の3つのいずれかの項目で表示されます。

経過情報の項目

- 更新停止

クレジット会社等が毎月の更新をできなくなったもの

- 支払条件変更

クレジット会社との和解・再契約等により支払い条件(減額を除く)に変更が生じたもの

- 支払総額変更

クレジット会社等との和解・再契約により支払い条件(減額)が生じたもの

また任意整理よりも前に、61日または3ヶ月以上の返済遅れ(延滞)があった場合は、返済状況欄に異動と登録されているでしょう。

「お支払の状況」の、返済状況や経過状況欄になんらかの記載がある人は、ブラックリストにのっている人と考えられます。

JICCは任意整理した業者の業種によって掲載箇所が違う

クレジット会社や金融機関、消費者金融などさまざまな業種が加盟するJICCでは、業種によって任意整理情報の記載方法が異なります。

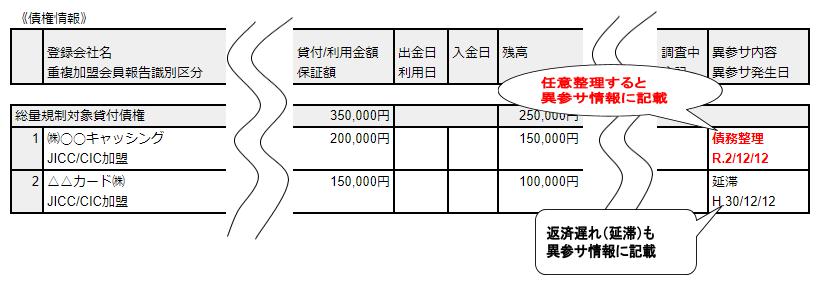

以下は、貸金業者からの借金やクレカのキャッシング分を、任意整理した場合の記載例です。

上の「異参サ内容」とは、異動情報・参考情報・サービス情報をさしていて、それぞれ次の項目が記載されます。

「異参サ内容」の項目

- 異動情報

延滞、延滞解消など

- 参考情報

債務整理、破産申立、カード強制解約など

- サービス情報

本人が契約していないと判明した事実

消費者金融等からの借金を任意整理すると、参考情報として債務整理と登録されることがわかります。

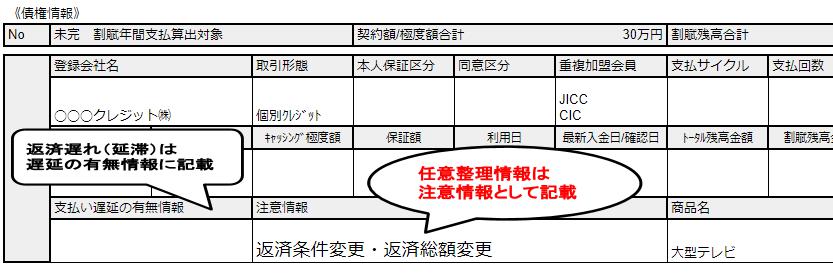

また、クレジットカードなど分割払契約の借金を任意整理した場合は、以下のように「注意情報」として任意整理の事実が記載されるでしょう。

注意情報欄に、返済条件変更・返済総額変更を記載されるので任意整理したとわかりますね。

このようにJICCの個人信用情報の「異参サ情報」「注意情報」に任意整理情報が記載されている人は、ブラックリストにのっているといえるでしょう。

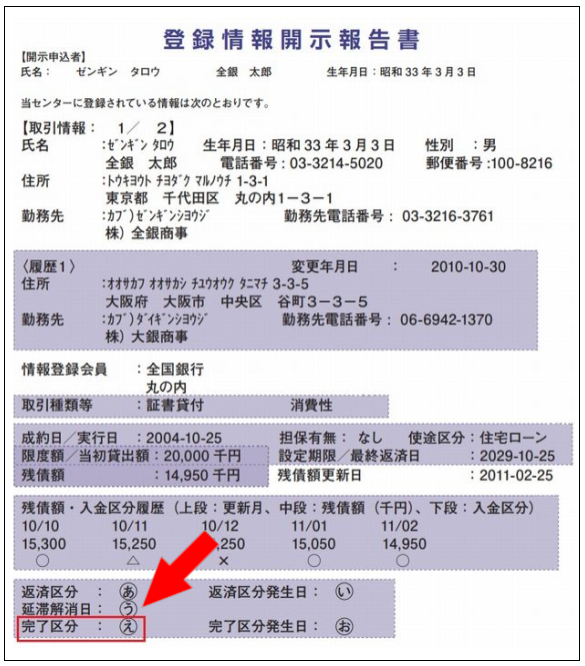

KSCは任意整理後に代位弁済の記録が残る

全国の銀行・信用金庫など金融機関からの借入を任意整理した場合、CIC・JICCいずれかに加盟する保証会社が借金を肩代わりする仕組みになっており、保証会社による代位弁済が行われます。

ですからKSCの信用情報には任意整理情報として登録されませんが、以下のように代位弁済が行われた事実が記載されます。

登録情報開示報告書の完了区分欄に、代位弁済または保証履行と記載がある人は、ブラックリストにのっている状態になっていることを示しているのです。

任意整理後にブラックリストにのらない方法は過払い金請求だけ

任意整理をし信用情報機関に記録が残ると、さまざまなローン・クレカの審査に通らないというペナルティを受けるため、生活が不便になる人もいるでしょう。

任意整理をするとブラックリストにのってしまうことは避けられません。

ただしブラックリストにのらない唯一の方法があります。それが過払い金請求です。

過払い金とは、2006年以前にあった法定上限金利以上で借金返済をしていた場合に発生する、払いすぎたお金のこと。払いすぎたお金を債権者(借入先)に請求することを、過払い金請求という。

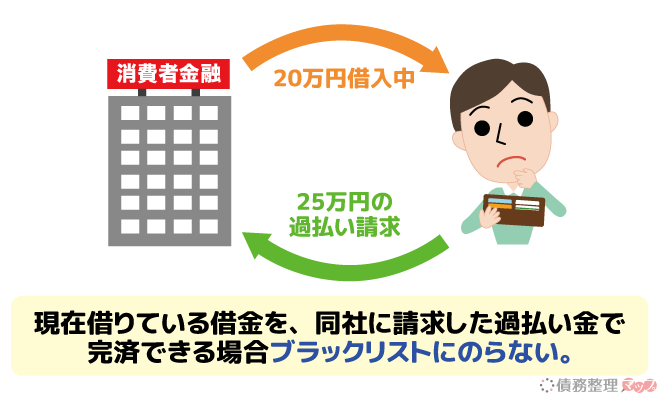

過払い金が発生していれば、完済した借金でも、現在借入中の借金でも請求できます。

そして、現在借入中の人が過払い金請求をすると、自動的に任意整理することになります。

もし過払い金請求で返還されたお金で、過払い金請求した貸金業者からの借金を完済できれば、任意整理の1つでもある過払い金請求をしても、借金がすべて返済できるのでブラックリストにはのりません。

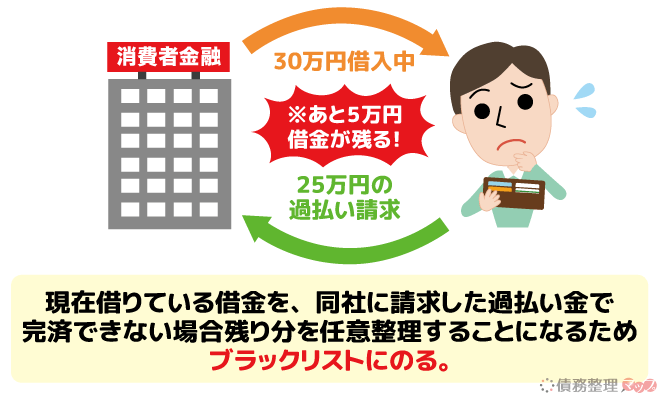

一方下図のように現在借入金がある人で、同貸金業者に請求した過払い金で借金が完済できなければ、残りの借金を任意整理することになり、ブラックリストにのってしまうでしょう。

ちなみに過払い金の有無や金額計算はとても複雑です。

任意整理をして過払い金で借金が完済できるかどうかは、弁護士や司法書士などのアドバイスが重要となります。

ですから2006年以前に借入をしたことがある人は、借入中や完済に関わらず一度専門家に相談してみるとよいでしょう。

任意整理後ブラックリストにのる期間は5年!正確にはいつからいつまで?

任意整理をすると、過払い金で完済できる場合を除いて、すべてのケースでブラックリストにのってしまいます。

ブラックリストにのる期間は、CIC・JICCともに最短5年です。

しかし、正確にはいつから5年のカウントが始まるのか気になるところ。

一般的には任意整理による減額交渉が成立すると、債権者(借入先)によって和解書にある日付が登録されます。

ブラックリストにのるのは、登録された和解日から5年と考えられますが、実はいつからいつまでブラックリストにのるかは、任意整理に至った経緯や情報機関によって異なります。

では、それぞれ信用情報機関ごとにご紹介しましょう。

CICは任意整理前の延滞の有無で期間が違う

CICに加盟する借入先からの借金を任意整理した場合、信用情報には「経過情報」として支払総額変更と記載されます。

ブラックリストにのる期間は、任意整理情報の登録から5年間。

任意整理で和解した日から5年経てば、CICのブラックリストから情報が消えるでしょう。

61日または3カ月以上の長期延滞をした人は、信用情報に「異動」と登録されてしまっていると思います。

信用情報に「異動」と登録されている場合、任意整理をしてすぐに消えるのではなく、任意整理で減額してもらった借金を完済してから5年です。

つまりCICのブラックリスト情報は、以下の2パターンになります。

CICのブラックリストにのる期間

| ブラックリスト登録期間 | 詳細 |

|---|---|

| 任意整理から5年 | ・延滞をせずに任意整理した場合 ・経過情報は登録から5年で消える |

| 任意整理で減額された借金を完済してから5年 | ・長期延滞による異動情報が登録された場合 ・異動情報は完済から5年で消える |

「まだ延滞にはなっていないけど、返済が苦しくて借金をなんとかしたい!」

「先月の返済ができていない。このままだと延滞になってしまう」

このように悩んでいる人は、早めに任意整理を検討すればCICのブラックリストにのっている期間が5年で済みます。

すでに3ヶ月以上の延滞があり、異動情報が登録された人はCICのブラックリストにのっている状態なので、すぐにでも借金問題に詳しい専門家に相談しましょう。

JICCは契約日や延滞の有無によって期間が違う

JICCに加盟する会社からの借金を任意整理すると、CICと同じくブラックリストにのる期間は以下になります。

JICCのブラックリストにのる期間

| ブラックリスト登録期間 | 詳細 |

|---|---|

| 任意整理から5年 | ・延滞をせずに任意整理した場合 ・異参サ情報または注意情報は登録から5年で消える |

| 任意整理で減額された借金を完済してから5年 | ・長期延滞による異動情報が登録された場合 ・支払い遅延情報は完済から5年で消える |

このようにJICCの場合も、長期延滞になる前に任意整理をすると、ブラックリストにのる期間は最短5年です。

ただし、2019年9月20日以降に契約した人が任意整理する場合は、任意整理前に延滞していなくても完済してから5年間情報保有されます。

2019年9月20日以降に借りた借金がある人は、任意整理をするか慎重に検討しましょう。

任意整理は、減額交渉する借金を選択できる借金減額方法なので、借金によっては任意整理せずに返済を続けることも可能です。

ブラックリストにのる期間を、少しでも短くしたい人は次の2つに注意してください。

JICC加盟会社を任意整理するときの注意点

- 61日または3ヶ月以上、延滞してしまう前に任意整理をする

- JICCに加盟している会社で2019年9月20日以降に借りた借金は任意整理しない

ブラックリストから任意整理情報がいつ消えるか確認する方法

任意整理をすると、少なくとも5年間は信用情報機関に記録がのることがわかりました。

つまり約5年で信用情報機関から記録が消えるわけですが、情報が消えたときに連絡がくるわけではないので、任意整理情報がいつ消えるのか自分で確認する必要があります。

任意整理後すぐにいつ消えるか確認したい場合は、信用情報機関に情報開示をしてもらい、記録された日付を確認しましょう。

また任意整理の情報が消えたあとにも、本当に消えたかどうか確認しておくことをオススメします。

とくに住宅ローン・車のローン・教育ローン(奨学金)など、将来必要な資金を融資してもらう前には、きちんと記録が消えているかどうか確認しておく方がよいでしょう。

では、信用情報の確認方法やチェックする項目について解説します。

任意整理後すぐに信用情報の開示請求をする

まずは、CIC・JICC・KSCすべての情報機関から信用情報を取得しましょう。

信用情報取得のタイミングは、ブラックリストにのった日付を確認するために任意整理後に行ってください。

各機関の信用情報取得方法は下表のとおりです。

| 機関 | 取得方法 | 確認事項 |

|---|---|---|

| CIC | ・インターネット開示、スマートフォン、郵送、窓口で取得 ・手数料1,000円(窓口開示は500円) ・インターネットやスマホ開示だと画面上で、8:00~21:45(365日) 即時情報が確認できる |

経過情報欄が支払総額変更(または支払条件変更)となっている |

| JICC | ・スマートフォン、郵送、窓口で取得 ・手数料1,000円(窓口開示は500円) ・スマホアプリで情報開示の依頼をすると、信用情報は郵送で送られてくる(スマホの画面では確認できない) |

・異参サ情報に債務整理と記載がある ・注意情報が返済総額変更(または返済条件変更)となっている |

| KSC | ・郵送による申込みのみ ・手数料1,000円 |

完了区分に代位弁済または保証履行と記載されている |

※手数料はすべて税込です。

開示された信用情報に、任意整理した内容の記載があるか確認しましょう。

この時、異動(CIC)や支払い遅延の有無(JICC)の登録があるかもチェックが必要。

すべての情報に登録された日付があるはずです。登録された日が、ブラックリストにのった日となります。

この日付から5年、長期延滞があった人は完済後5年間ブラックリストにのった状態になるでしょう。

5年後ブラックリストから任意整理情報が消えたか再確認する

任意整理後に信用情報を取得し、ブラックリストにのった日付を確認できれば、登録日から5年(または完済から5年)で情報が消えているはずです。

しかし万が一に備えて任意整理の情報が消える日以降に、もう1度自分の信用情報を確認することをオススメします。

取得した信用情報に任意整理の情報がなければ、ブラックリストから消えたことになります。

もしブラックリストから消えていなければ、任意整理をした債権者に情報の変更を依頼しましょう。

情報の更新は各債権者が行っているので、直接債権者に依頼するのが確実です。

確認せずに何度もローンの申込みをすると、申込情報が信用情報機関に登録されるため、さらに審査に通りにくくなります。

任意整理を行った日と、ブラックリストへの登録日や情報が消える日付がわからずに不安な人は、弁護士や司法書士など専門家に相談すると安心ですね。

【まとめ】ブラックリストにのる期間は最短5年!早めの任意整理がオススメ

今回は任意整理後のブラックリストにのる情報について紹介しました。

任意整理をすると、過払い金で借金を完済できる場合を除き、基本的には任意整理の記録が残り、少なくとも5年はブラックリスト扱いとなります。

ブラックリストにのる期間を最短の5年にしたいなら、次の4つのポイントを押さえておくと確実です。

ブラックリスト掲載期間短縮のためにできること

- 延滞情報が登録される前に任意整理する(延滞後60日以内が目安)

- JICCに加盟する会社で2019年9月20日以降の借金は任意整理しない

- 5年経っても信用情報が消えていないなら債権者に情報変更を依頼

借金延滞後61日以降、または3ヶ月経ってから任意整理すると任意整理後に完済してから5年間記録が残ってしまうので、できれば長期延滞になる前に任意整理を検討していただきたいと思います。

もちろんすでに長期延滞となっている方も、できるだけはやく任意整理することで、その分はやく信用の回復ができますよ。

まずは匿名でできる無料の減額診断であなたの借金がどれくらい軽くなるのか、確認してみましょう。