「借金がある人も生活保護を受けることはできる?」

「生活保護を受けたら借金はなくなるの?」

借金があることや収入が少ないことで生活が苦しく、生活保護の申請を考えている方もいるでしょう。

生活保護の申請条件に、借金に関する条件はないため、基本的には借金を抱えている人も生活保護を受けられます。

ただし、生活保護はあくまで健康で文化的な最低限度の生活を保障するものであり、借金がなくなったりするものではありません。

また、生活保護費を利用して借金を返済することも認められていないので、申請をするかどうかを慎重に検討する必要があります。

今回は借金返済中に生活保護申請をするとどうなるのか、生活保護を受けつつ返済する方法はあるのかなどについて、わかりやすく解説します。

借金返済中ではあるけれど、生活保護の申請を考えているという方はこの記事をぜひ参考にしてください。

借金返済中でも生活保護は受けられる

日本では「健康で文化的な最低限度の生活」を維持するため、生活保護という制度を利用することができます。

経済的に生活が苦しい人に対して、国や自治体が健康で文化的な最低限度の生活を保障する公的扶助制度。

生活保護は、経済的に生活に困った時、「誰でも・いつでも・どこに住んでいても・どんな過去でも・生活に困った理由に関係なく」自由に利用できる制度です。

生活保護の申請をすると審査が行われ、受給条件を満たしているかどうか確認されます。

生活保護の受給条件は以下のとおりです。

生活保護の受給条件

- 世帯収入の合計が定められた最低生活費以下である

- 生活費に充てられる資産がない

- 健康体で働く能力がある場合は、働く努力をする(働きたくても働けない正当な理由が必要)

- 年金や他に受給できる手当がある時は優先して利用すること(障害者年金や各種給付金など)

このように生活保護は、世帯収入が最低生活費以下であれば収入があっても受けられます。

そして生活保護の受給資格に、借金の有無は影響しません。

審査に通れば、以下のような内容で生活保護費を受給できます。

生活保護費の内訳

| 扶助の種類 | 生活を営む上で生じる費用 |

|---|---|

| 生活扶助 | 日常生活に必要な費用(食費・被服費・光熱費等) |

| 住宅扶助 | アパート等の家賃 |

| 教育扶助 | 義務教育を受けるために必要な学用品費 |

| 医療扶助 | 医療サービス費用 |

| 介護扶助 | 介護サービス費用 |

| 出産扶助 | 出産費用 |

| 生業扶助 | 就労に必要な技術の習得に必要な費用 |

| 葬祭扶助 | 葬祭費用 |

受給できる金額は、住んでいる地域と保護対象者の年齢によって算出します。

次の表は世帯別ごとに算出された生活扶助の受給例です。

生活保護費の受給例

| 家族構成 | 生活扶助基準額の例 |

|---|---|

| 3人世帯 (夫33歳・妻29歳・子供4歳) |

・東京23区・・・15万8,210円 ・地方の場合・・・13万5,830円 |

| 母子世帯 (母30歳・子供4歳・22歳) |

・東京23区・・・18万9,580円 ・地方の場合・・・16万4,670円 |

| 高齢者単身世帯 (68歳) |

・東京23区・・・7万8,230円 ・地方の場合・・・6万5,270円 |

参照)生活保護制度における生活扶助基準額の算出方法(令和元年10月)

この基準額に家賃や医療費など必要に応じて加算された金額を、その世帯が生活保護費として受け取れる最低生活費とします。

また年金や児童手当などの収入がある場合でも、収入が最低生活費に満たなければ生活保護費を受け取ることも可能です。

その場合、支給額は最低生活費から収入を差し引いた額となります。

生活保護費の算出方法はとても複雑なので、いくらもらえるか気になる人は自動計算ができるサイトなどを利用して計算してみましょう。

生活保護を受けても借金が減額したりなくなったりしない

借金を抱えている人の中には、「生活保護の申請をすれば、借金が免除になるのでは?」と淡い期待を抱いて生活保護を受けようとしている人もいるかもしれません。

ですが残念ながら、生活保護を受けても借金が減額したり、免除になったりすることはありません。

先程もお伝えしたとおり、生活保護の目的は健康で文化的な最低限度の生活を保障することであり、借金をなくすことは目的に含まれていないのです。

もし借金がある状態で生活保護を受けるとなると、あなたが働いて得た収入から毎月返済を続ける必要があります。

※受給した生活保護費を借金の返済に充てることは原則認められていません。

また借金を返済せずに放置していると生活保護費を差押えられる可能性があるので、注意が必要です。

実は生活保護費は法律(生活保護法58条)によって、差押えが禁止されているお金です。

しかし現行法では生活保護費が預金口座に振り込まれた時点で、生活保護費から預金債権になると考えられています。

このため、差押え禁止のはずの生活保護費が、強制執行によって差押えられることがあるのです。

生活保護費の差押えを避けるためには、自分で差押えの取り消しをする必要があります。

差押え命令の取り消しを求められるのは、差押え命令が出てから4週間以内です。

ちなみに生活保護費を差押えられても、翌月以降の生活保護費は引き続き振り込まれます。

生活保護費で借金の返済をするのは原則禁止

借金返済中の人も、生活保護を受けることができると紹介しました。

ただし大きな問題が1点あります。それは、生活保護費を借金の返済に充てることは原則禁止されていることです。

生活保護の利用内訳は定期的にチェックされますので、黙って生活保護費を借金返済に使ってしまうと、バレる可能性は十分にあります。

最悪の場合、生活保護が打ち切られたり返還を求められたりするので、生活保護費で借金の返済を計画していた人は、返済計画の立て直しが必要でしょう。

生活保護費を借金の返済に使ったら必ずバレる

生活保護を申請する際、借金のことを黙っていたり、生活保護費をもらいながらこっそり借金返済をしていても必ずバレます。

なぜなら、生活保護の不正受給を防ぐために全国共通で定期的なチェックを行っているからです。

生活保護の定期的なチェック

- 届出義務

保護開始および継続して生活保護を受給する人は、年1回以上の頻度で書面または口頭で生活の変化等を届け出する義務がある - 家庭訪問

福祉事務所の担当員は、生活保護受給者の自宅を定期的に訪問する。

生活・労働・求職状況などを訪ねて、受給者の生活の変化を確認している - 課税調査

年に1度、課税担当課に報告があった給与等の額と、福祉事務所に申告のあった収入を対比させ、申告が正しいか確認している

他にも、各地方自治体ごとに警察官OB等が参加し、不正受給調査が行われています。

また第三者による密告でバレることもあるでしょう。

生活保護費を借金の返済に使っても、金額によって不正受給とはいえないケースもありますが、生活保護は税金で賄われているため、第三者による申告で問題に問われてしまうこともあります。

借金があることを黙って生活保護を受け取っても、いずれバレる可能性があると考えておきましょう。

借金の返済がバレたら生活保護が打ち切られる

生活保護費から借金を返済していると、不正受給とみなされるかもしれません。

不正受給と認定されれば、生活保護の打ち切りや返還が求められる可能性があります。

また借金返済に充てた金額によっては、返還を求められるケースもあるのです。

借金があることは生活保護申請の時に、正直に担当のケースワーカーに相談することをオススメします。

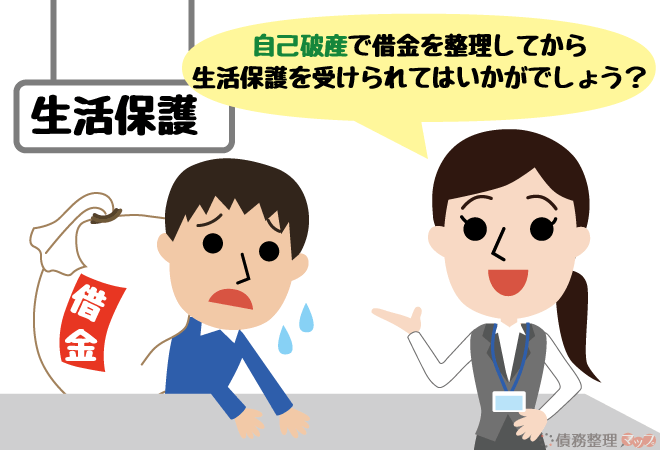

借金があると生活保護申請時に自己破産を提案されることが多い

ここまで紹介したように、借金返済中でも生活保護は受けられますが、生活保護費を返済に充てることはできません。

ただ借金がある人にお金を支給すると、どうしても返済に使ってしまう可能性が高いです。

ですから、借金返済中の人が生活保護の申請に来た際は、自己破産の手続きを同時に進めるように提案されることが多いそうです。

裁判所手続きによる借金免除の制度。裁判所によって、借金の返済能力がないと認められると、借金返済の義務を免除してもらうことが可能。

自己破産をすることで、借金の返済義務がなくなるので、生活保護の受給手続きがスムーズになるでしょう。

ただ、自己破産をすると所有できる財産が限られてしまったり、自己破産の事実が官報に掲載されるなどデメリットも多くあります。

生活保護を申請するということなので、所有できる財産の制限についてはあまり大きな影響はないかもしれませんが、以下の点で今後の生活に影響を及ぼすことが考えられます。

自己破産が及ぼす影響

- 信用情報機関に破産情報が登録される

自己破産後5年~10年は車や、住宅ローン、クレジットカード、カードローンなどの審査に通らない。(ただ、生活保護を受けている間はいずれにしても審査に通らないので、こちらも大きな影響はないかと思います。) - 制限される職業がある

弁護士や税理士などの士業、生命保険の募集員、警備員、建設業者などの仕事に就けない。(ただし、破産者の期間が過ぎれば就業可能となります。) - 裁判所が発行する官報に記録される

官報とは政府が一般国民に知らせる公的な情報として、裁判所の判決内容などが書かれているもの。自己破産すると、官報に氏名と住所(番地まで)が掲載され、掲載から30日間は誰でも無料で閲覧することができる。(ただし、一般の人はほとんど見ることはありません。) - 裁判所費用が高い(30万円~50万円)

自己破産をすると、30万円~50万円ほど弁護士費用を支払う必要がある。(一括で払わなくてもよい場合があります。「お金がなくても弁護士費用を払う方法」)

破産情報が登録されると、審査甘いと言われるカードローン審査も通ることは難しいです。

自己破産を行う際は、ケースワーカーや法律の専門家(弁護士)とよく相談してから手続きするようにしましょう。

生活保護申請の前に借金の減額ができないか確かめよう

生活保護受給前の借金は、できる限り自己破産してゼロにしておくことが最善策です。

しかし中には、自己破産したくない人や自己破産できない人もいるでしょう。

もし「月々の返済額や借金総額が減ったら、生活保護を受けなくても生活できる」というのであれば、別の解決方法を検討してみてはいかがでしょうか。

これから紹介するのは「債務整理」と呼ばれる、借金減額方法です。

自己破産も債務整理の一つですが、他にも任意整理や個人再生といった債務整理方法があります。

次にそれぞれの債務整理方法についてご紹介するので、「生活保護+自己破産」以外の選択肢を検討してみてください。

生活保護受給前に任意整理で借金を返済する

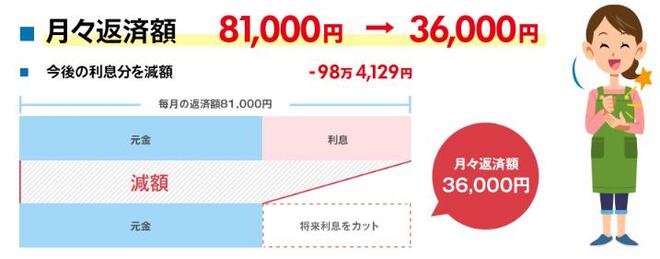

任意整理とは、債権者と任意の交渉で借金を減額してもらう方法です。

任意整理により、将来支払う予定の利息をカットし返済期間を長くすることで、月々の返済額を大幅に減らすことも可能。

アヴァンス法務事務所によると、月々の返済額が半分以下になった事例もあるとのことです。

任意整理で月々の支出が減ることによって、生活が安定し生活保護を受ける必要がなくなるかもしれません。

生活保護の必要がなければ、自己破産をする必要もないですよね。

また任意整理にかかる費用は、20,000円~40,000円程度。他の債務整理費用と比べても、任意整理の費用は安く済みます。

借金が少額で自己破産するほどでもない人は、生活保護を申請する前に任意整理をして借金を完済してしまうのもよいでしょう。

生活保護を受けるために自己破産をするか迷っているなら、まずは専門家に無料相談してみてください。

どうしても残したい財産があるなら個人再生を選ぶ

「任意整理で借金を減らしても返せる額ではない」

「借金返済で生活が苦しく生活保護を考えているが、自己破産をして財産を失うのは困る!」

事情によっては、このようなケースもあるでしょう。

そういった場合、自己破産する前に個人再生が可能か考える必要があります。

裁判所手続きで借金を減額する方法。自己破産とは違い、所有財産を手放さずに借金が原則5分の1まで減らすことができる。

個人再生では、下表のように借金の額に合わせて減額されます。

| 借金総額(住宅ローンは除く) | 減額後の借金 |

|---|---|

| 100万円未満 | 減額なし |

| 100~500万円以下 | 100万円 |

| 500万~1,000万円以下 | 5分の1 |

| 1,500万~3,000万円以下 | 300万円 |

| 3,000万~5,000万円以下 | 10分の1 |

たとえば、事業に失敗したり連帯保証人として突然大きな負債を抱えることになっても、個人再生なら家や土地、車などを失うことなく借金が減らせるということです。

守りたい財産がある人は、すぐに生活保護を考える前に、借金がいくらまで減るのか専門家に相談しましょう。

みつ葉グループの減額診断を使えば、匿名で借金がいくら減るのか知ることができます。もちろん、診断は無料です。

ただし個人再生にかかる費用は自己破産と同様に高額です。

かかる費用と残したい財産とを比較し、よく考えた上でベストな選択をしましょう。

【まとめ】借金がある人は生活保護申請と自己破産をセットで行うのが基本

今回は、借金返済中の人の生活保護受給について紹介しました。

生活保護は借金があっても受けることができます。しかし生活保護費から借金返済をすることは禁止です。

ですから借金がある人が生活保護を申請する場合、同時に自己破産することをアドバイスされることもあります。

自己破産をする場合は、自己破産のデメリットについて納得した上で行いましょう。

もし借金返済中であることを黙って生活保護費を受け取っていたら、不正受給にあたるため生活保護の打切りや、不正に受け取った生活保護費の返還を求められるかもしれません。

不正受給については、全国的に防止対策がとられており、警察官OBの調査や第三者による密告でバレる可能性があります。

また生活保護をもらいながら借金を放置した場合、債権者による取立て・口座差押えなどの強制執行がなされることもあります。

生活保護費自体を差押えることは禁止されていますが、預金口座に振り込まれた後の生活保護費は全額差押えの対象です。必ず差押えの取消手続きをしましょう。

このように借金がある人の場合、生活保護と自己破産はセットで考えられます。

借金が少額であったり、自己破産して所有財産を没収されたくない人は、他の債務整理も考え専門家に相談すると選択肢が増えるのでオススメです。

債務整理を今すぐ相談!