「債務整理後は、クレジットカードが作れないって本当?」

債務整理をするとクレジットカードが使えなくなってしまうため、債務整理後あたらしくクレジットカードを作れるかどうか、知っておきたいですよね。

結論からお伝えすると、債務整理後にクレジットカードを作ることはできます。

信用情報に債務整理の記録が残っている間は難しいですが、債務整理の記録が消える5年~10年後には新しいクレジットカードが作れるでしょう。

「思ったより長い期間クレジットカードが作れないな」と思った方もいるかもしれませんが、借金の解決を先延ばしにしてしまうと、その分クレカが作れない期間も先延ばしになります。

そしてなにより、あなたの借金状況がより悪化する可能性もあるのです。

今回はクレジットカードが持てない間でも使える、便利なカードの紹介や、債務整理後にクレジットカードを作るときの注意点も紹介しているので、まずはこの記事を読んでいただき、安心して借金解決の一歩を進んでいただければと思います。

債務整理後はクレジットカードが使えなくなる

債務整理をすると、現在使っているクレジットカードは使えなくなってしまいます。

債務整理の方法は主に以下の3つあり、そのうち個人再生と自己破産は手続きを行った時点で強制解約となるのです。

- 任意整理

- 各債権者と借金の減額交渉を任意で行う手続き

- 主に利息カット・支払期間の猶予

- 整理する借金を自分で選ぶことができる

- 個人再生

- 裁判所を通して借金を大幅に減額してもらう手続き

- 持ち家を手放したくない人は、住宅ローンのみ整理せずに残すことができる

- 住宅ローン以外の全ての借金を整理しなければならない

- 自己破産

- 裁判所を通して借金の支払い義務を免除してもらう手続き

- 全ての借金が対象

任意整理の場合は、上記のとおり整理する借金を選べるため、使用中のクレジットカードは整理せず、持ち続けることもできます。

ただ任意整理したことは信用情報に記録されるため、クレジットカード会社の途上審査(不定期に行われる使用者向けの審査)で任意整理の事実が確認されると、利用停止・解約となる可能性が高いです。

ですから、基本的には債務整理をすると現在持っているクレジットカードは使えなくなると認識しておきましょう。

債務整理すると今お持ちのクレジットカードがどうなるかについてもっと詳しく知りたい方は、「債務整理をしたらクレジットカードは使えない?」の記事を参考にしてください。

債務整理後は約5年~10年クレジットカードを作れない

債務整理をすると、現在手元にあるクレジットカードは使えなくなる、と紹介しました。

そうなると、債務整理後にいつから新しいクレジットカードが作れるようになるのか、が気になるポイントですよね。

債務整理後にクレジットカードが作れるのは、約5年~10年後です。

なぜ5年もかかってしまうのかというと、あなたの信用情報(ローン契約の利用実績)に債務整理の事実が記録される期間が最低5年だから。

それでは、この信用情報がクレジットカード契約にどのような影響があるのか、わかりやすく紹介します。

クレジットカードが作れない原因は信用情報

信用情報とは、クレジットカードやローン等の申込み、契約に関する情報のことを言います。

たとえばあなたがクレジットカードを契約すれば、その契約内容がカード会社から信用情報機関に記録されることになっています。

あなたは「信用情報を記録することに同意していない!」と思うかもしれませんが、その旨は契約書に書かれているはずです。

金融機関は3つある信用情報機関のいずれか1つ以上に登録しており、ローン等の契約があるとその都度信用情報機関に情報が記録されていきます。

信用情報には、契約内容のほかに返済状況も記録され、返済を滞納したことや完済したことも記録が残ります。そしてもちろん、債務整理をした場合も記録がのこる仕組みです。

クレジットカードの審査では、申込者のこれまでの借入や返済状況を確認するため、この信用情報が必ず閲覧されます。

信用情報に債務整理した事実が残っていると、クレジットカードで使ったお金を返済してもらえない危険性があるため、審査に通らなくなってしまうのです。

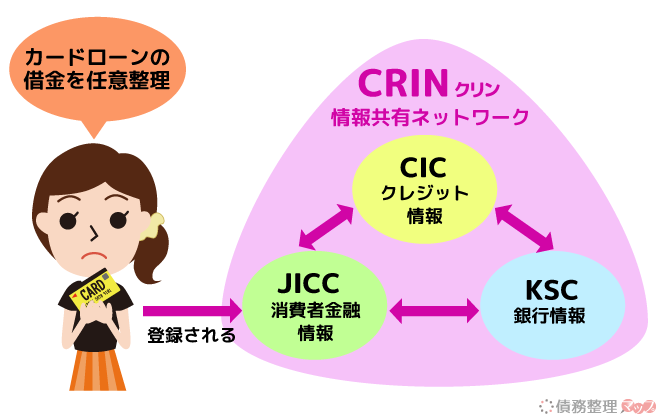

ちなみに日本には信用情報機関が3つあり、各金融機関1つ以上の信用情報機関に登録しています。

- CIC

主にクレジットカード会社・信販会社の情報

- JICC

主に消費者金融の情報

- 全国銀行個人信用情報センター(KSC)

全ての銀行・信用金庫など金融機関情報

この3つの機関はCRIN(クリン)と呼ばれる、相互交流ネットワークで、利用者の情報を共有しあっています。

下のイラストのように、1つの信用機関に登録された特定の情報を、他の2つの機関も共有し、審査の際の判断材料として利用しあっているということです。

参照)CRINについて

このことから、どんな借金を債務整理しても、その情報はすべての金融機関で共有されているため、どの金融機関でもクレジットカードが作れなくなるのです。

銀行のクレジットカードでなければ約5年で作れる

債務整理をすると、一生クレジットカードが作れなくなるわけではありません。

どの信用情報機関でも情報の保有期間が決まっており、保有期間が過ぎれば債務整理の記録が消え、クレジットカードの審査に通りやすくなります。

その保有期間が5年から10年となっているのです。

5年から10年と幅があるのは、信用情報機関と債務整理方法によって情報の保有期間が異なるからです。

CIC・JICCの情報保有期間

| 任意整理 | 和解成立後、返済が始まった日から5年間 |

|---|---|

| 個人再生 | 再生計画案が裁判所に認可されてから5年間 |

| 自己破産 | 免責が許可された日から5年間 |

KSCの情報保有期間

| 任意整理 | 和解成立後、返済が始まった日から5年間 |

|---|---|

| 個人再生 | 再生計画案が裁判所に認可されてから10年間(裁判所の官報情報) |

| 自己破産 | 破産手続開始決定を裁判所が認めた日から10年間(裁判所の官報情報) |

このことから、任意整理は最低5年間ブラックリストにのることが分かります。

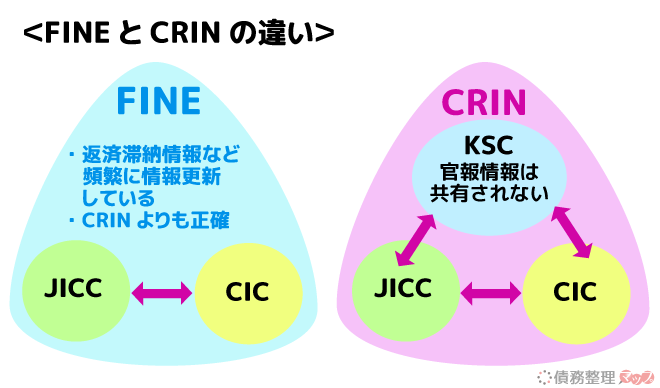

この表を見ると、「KSCに個人再生や自己破産情報が登録された場合、10年間もクレジットカードが作れないのか?」と思うかもしれませんが、実は5年経過すればクレジットカードが作れる可能性が高いです。

その理由はクレジットカードを申し込む場合、CICやJICCに加盟しているカード会社は、主にFINEという情報共有ネットワークを利用して、申込者の信用情報を取得し審査しているからです。

FINEと先ほど紹介したCRINの違いは、下の図を参考にして下さい。

FINEが採用されている理由は、頻繁に情報更新をしており、CRINよりも正確だからです。

クレジットカードの審査をFINE情報で行っている金融機関のクレジットカード審査ならKSCに登録された情報は見られませんから、5年経てばCICやJICCに登録しているクレジットカード会社や信販会社のクレジットカードは作れる可能性があります。

一方KSCは主に銀行での取引情報が記録され、審査の際にも活用されることから、銀行のクレジットカードは作れないでしょう。

債務整理後5年以内でも使えるクレジットカード以外のカード

債務整理後に新しいクレジットカードを作ることは可能ですが、最低でも5年は待たなければなりません。

でも中には「新しいクレジットカードを作るのに5年も待てない!」という方もいるのではないでしょうか。

残念ながらクレジットカードを作ることはできませんが、クレジットカード以外のカードで代替することができます。

これから紹介する4種類のカードの中で、クレジットカードの代わりになりそうなものがあれば、活用してみましょう。

債務整理後にも作れるカード

- クレジットカードの家族カード

- ネットショップや国際ブランド加盟店で使えるデビットカード

- お財布の管理がしやすいプリペイドカード

- 高速道路6社が共同で発行するETCカード

クレジットカードの家族カード

あなたの家族(親、兄弟、配偶者、子供)の中で、安定した収入があり、クレジットカードを持っている人はいませんか?

もしそのクレジットカードの家族カードを作ってもらうことができれば、債務整理後5年以内でもクレジットカードを持つことができます。

家族カードとは、本来契約者本人しか利用できないクレジットカードを、生計を共にする家族も使うことができるカードのことです。

家族カードの発行は審査が必要ないので、債務整理による影響はないでしょう。

ただしデメリットがあります。

家族カードの引き落とし口座は、基本的にクレジットカードの名義人の口座となります。

つまりあなたが使った分は家族の口座から引き落とされるため、何にいくら使ったのか家族にも知られてしまうということです。

また、あなたが使った分はその都度家族にお金を返す必要があるので、それもまた面倒に感じるかもしれません。

ネットショップや国際ブランド加盟店で使えるデビットカード

デビットカードとは、自分の銀行預金口座と紐付けられた決済用のカードです。

このカードで決済すると、代金がすぐに銀行口座から引き落とされる仕組みとなっています。

カード決済のみのネットショップや、あまり現金を持ち歩きたくない海外旅行などで活躍しそうなカードです。

非接触で買い物ができるのも嬉しいポイントですね。

クレジットカードと異なり残高以上の買い物はできませんが、その代わりに浪費を防げるので、債務整理後にもつカードとしては最適ではないでしょうか。

ちなみにデビットカードは「J-Debit」と、JCBやVISAといった「国際ブランド付きのデビットカード」があります。

おすすめのデビットカードを紹介するので、気になる方はぜひチェックしてみてください。

- オススメのデビットカード

-

- GMOあおぞらネット銀行 VISAデビット付キャッシュカード

・年会費無料

・使用した分をキャッシュバックしてもらえる

・ネットショッピング、VISA加盟店で使用できる - PayPay銀行 VISAデビットカード

・審査不要

・年会費無料

・利用500円につき1円キャッシュバック

- GMOあおぞらネット銀行 VISAデビット付キャッシュカード

お財布の管理がしやすいプリペイドカード

WAON や Suika のように、予めカードに現金をチャージして使用するプリペイドカード。

先程紹介したデビットカードと違う点は、カードの残高が分かるため収支管理がしやすいことでしょう。

プリペイドカードの中には、VISA や Master card が発行しているものもあり、ネットショッピングや海外での利用も可能です。

高速道路6社が共同で発行するETCカード

ETC 機能が付いたクレジットカードを利用している方も多いと思います。

債務整理をすることで、クレジットカードが使えなくなってしまい、同時にETCの機能も使えなくなってしまうととても不便ですよね。

クレジットカード会社が発行する ETC カードが使えなくなってしまった場合は、高速道路6社が共同で発行している ETC カードを利用するとよいでしょう。

有料道路の支払いにだけ利用できるカードで、保証金(デポジット)をあずけることで、発行してもらうことができます。

なお、通行料金は申込時に指定した金融機関の口座から引き落としというかたちで支払われます。

また ETC 機能だけのカードは、個人用の「ETC パーソナルカード」と、法人や個人事業主用の「ETC コーポレートカード」の2種類あります。

利用目的に合ったカードの発行を受けるとよいでしょう。

- ETC機能のみのカード

-

- ETC パーソナルカード

- 保証料を預けることで高速道路をETCカードで走行可能

- 保証料は1ヶ月の平均利用料金の4倍

- 保証料とは別に利用料を月末引き落とし

- 保証料は解約時に返金される仕組み

- ETC コーポレートカード

- 大口、多頻度の利用者が対象

- 1ヶ月の利用金額に応じて割引あり

- 仕事や通勤で高速道路を利用する人にオススメ

- ETC パーソナルカード

債務整理後にクレジットカードを作るときの注意点

債務整理をしたあとに、新しいクレジットカードに申し込もうとする方もいるでしょう。

先程も紹介しましたが、債務整理をすると約5年~10年はクレジットカードの審査に通るのが難しくなります。

ですから、任意整理をした方は5年、自己破産をした方は10年ほど待ってからクレジットカードに申し込むのが賢明です。

そのほか、債務整理後クレジットカードを作るときに気をつけたい点を4つ紹介したいと思います。

債務整理後のクレカ契約で気をつけたい点

- 任意整理した場合は返済遅れをしてはいけない

- 債務整理したクレカは避ける(保証会社も注意)

- 複数同時申し込みをしてはいけない

- 申し込む前に信用情報の開示請求をする(消えてない可能性ある)

任意整理した場合は返済遅れをしてはいけない

任意整理は裁判所を通さず、債権者側の任意で借金を減額してもらう債務整理方法です。

ですから任意整理が認められたあとは、引き続き返済をしていくことになります。

もし任意整理後の返済に遅れがあれば、カード会社の信用を得ることはできません。

つまり、任意整理後にも延滞や滞納をしていては、クレジットカードの審査に通らないということです。

逆に任意整理後、数年間遅れることなく返済していれば、その実績も残っていきますから、金融機関からの信用を得やすくなるでしょう。

債務整理したクレカは避ける(保証会社も注意)

債務整理後クレジットカードを作る際に、債務整理をしたクレジットカードと同じものを申し込むのは避けた方がよいでしょう。

たとえ信用情報から債務整理の記録が消えたあとだとしても、債務整理したカード会社・消費者金融・銀行ローンは自社で債務整理情報を保有するため、審査に通りにくいと考えられます。

また銀行カードローンを整理した場合、その銀行の保証会社にも情報が共有されている可能性があります。

たとえばクレジットカードを発行しているアコムは、三菱UFJ銀行カードローンやセブン銀行などの保証会社としても機能しているため、それらの金融機関での借り入れを債務整理すると、アコム発行のクレカは審査に通りにくいかもしれません。

複数同時申し込みをしてはいけない

審査に通らないかもしれないからと、同時に複数のクレジットカードに申し込むことは避けましょう。

短期間に3社以上の申し込みがあると、「他社で審査落ちしている人」と判断される可能性が高いので、審査に通りにくくなると考えられます。

クレジットカードの申込情報は6ヶ月間、信用情報機関に登録されるので、可能なら6ヶ月ほど間をあけてから申し込む方がよいでしょう。

【まとめ】クレジットカードが持てなくても債務整理で借金完済を目指すべき

今回は、「債務整理後すぐにクレジットカードがつくれるか」をテーマに、債務整理後のクレジットカード契約について紹介しました。

この記事を読んだ方の多くは、すでに債務整理をした方でクレジットカードを作りたい方、もしくは債務整理を予定しており、債務整理後クレジットカードが作れるかどうかを確認したい方だと思います。

もし債務整理のあとのクレジットカード契約が不安で、債務整理をするべきか迷っているなら、「借金の解消」を優先して考えることをおすすめします。

とくに少額でも返済が続けられる状況なら、早めに任意整理を検討するとよいでしょう。

任意整理なら5年後にはクレカの契約ができますが、自己破産しか解決方法がなくなると、10年もの間クレカを含むローン契約が難しくなります。

「任意整理について話を聞いてみたい」と思った方は、専門家に相談してみましょう。

「いきなり弁護士事務所に相談するのは抵抗がある」という方は、無料の減額診断であなたの借金がどれくらい減るのか確かめてみてください。

いくら減額できるか知ることができれば、クレカが作れないデメリットよりも、債務整理のメリットの方が大きいと感じるかもしれません。