「親の借金は子供にも返済義務があるの?」

親が借金を返済できなくなってしまったとき、子供が肩代わりしなければならいと思っている方も多いのではないでしょうか。

結論からいうと、親の借金を返済する義務は、子供にはありません。

しかし、借金をしている親が亡くなると、遺産も借金もすべて相続人(子供や配偶者など)に相続されます。

親の借金の返済義務をも相続した子供は、親の代わりに借金を返済しなければなりません。

ただしこちらも相続放棄をすることで、借金返済義務をなくすことができます。

相続放棄にはデメリットもあるので、親の借金について詳しく調べてから検討しましょう。

今回は、親の借金を相続する際に押さえておきたいポイントをご紹介します。

親が死んだら親の借金はどうなる?子供に相続される返済義務の範囲

人が亡くなった場合、基本的に配偶者や子供に遺産相続がされます。

遺産相続されるものは、以下のとおりです。

遺産相続されるもの

- 現金や預貯金

- 車や貴金属などの動産

- 土地・建物などの不動産

- 株式などの有価証券

- 貸借権・特許権・著作権などの権利

- 借入金などの債務

「遺産相続」と聞くと、親の残したお金や土地などを譲り受けるイメージが大きいかもしれませんが、実は借金といったマイナスの財産も引き継ぐことになります。

親が借りたお金でも、相続すれば子供であるあなたが返済しなければなりません。

※遺言書がある場合は、この限りではない

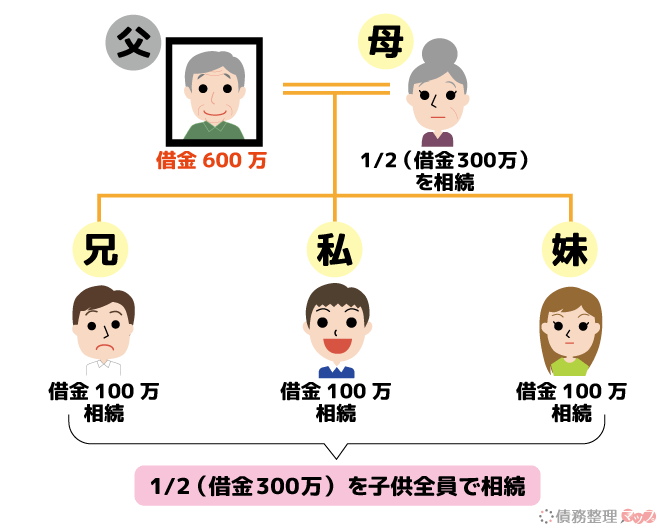

ではもし借金がある父が亡くなり母が存命の場合や、あなたに兄弟が複数いる場合、誰がいくら父の負債を負うのでしょう。

次に詳しく解説します。

父が死亡し母と子供が相続する借金返済義務の範囲

遺産相続は遺言書がある場合をのぞき、誰がどれだけ相続するかは民法で決められています。

仮に父が600万円の借金を残し死亡すると、下図のように母と子供に借金が相続されます。

そして父が死亡し母と自分を含む兄弟が相続する場合、以下のように借金の返済義務を負います。

母と子供で返済義務を負う場合

- 母が2分の1を相続する

- 子供が残りの2分の1を相続

- 相続する兄弟が複数いる場合は2分の1を人数で分ける

- ひとりっ子の場合は、母と同額を相続する

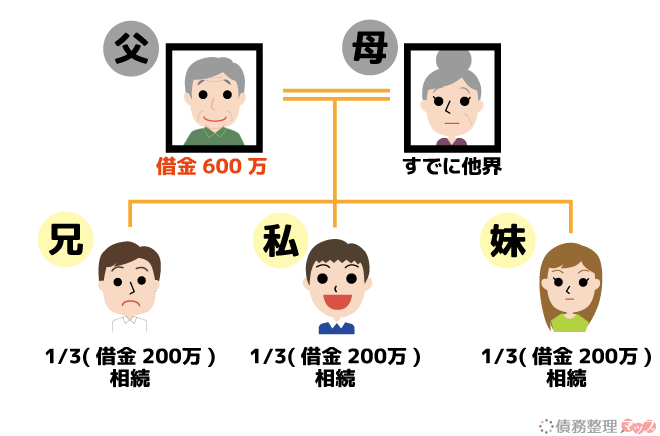

親が死亡し子供だけが相続する借金返済義務の範囲

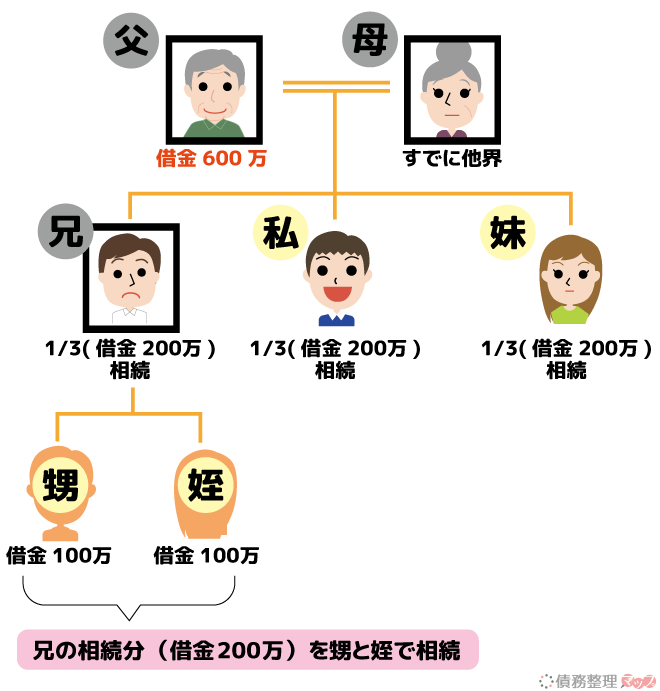

すでに母が他界していて、借金がある父が死亡した場合は、下図のように自分を含む兄弟で借金を均等に相続します。

この時、子供のいる兄が亡くなっているケースでは、次の図のように甥・姪に相続されることになります。

親が亡くなったあとに借金が発覚した場合、配偶者や子供に突然借金の返済義務が生じるので、大変驚くことになるでしょう。

また、親の借金を肩代わりできるほど金銭的余裕がない場合は、困ってしまうと思います。

じつは、亡くなった親の借金を肩代わりせずに済む方法があるので、次に紹介します。

死亡した親の借金を肩代わりしたくない時は相続放棄する

「相続した親の借金があまりに大きく返済できない」

「残されたのは借金だけだったから相続したくない」

そのような人は、親の遺産相続を放棄する「相続放棄」の手続きをしましょう。

相続放棄をすると、親の借金を返済しなくて済みます。

ただし、遺産相続にはデメリットもあるので、慎重に検討しなければなりません。

ここでは相続放棄について詳しくご紹介します。

相続放棄とはすべての財産の相続を放棄する手続き

相続放棄とは、その名の通り相続を放棄する手続きのことです。

負債だけでなく、預貯金、不動産、車、株といったプラスの遺産もすべて放棄することになります。

親の借金の返済義務を放棄できる代わりに、親名義の家や土地・すべての財産を相続できなくなるので、事前に十分考慮しなければなりません。

プラスの財産よりも明らかに負債が大きい場合は、相続放棄をしてもよいでしょう。

ただし金額としては大きな価値がないかもしれませんが、亡くなった親との思い出がたくさん詰まった家を手放さなくてはいけないとなると、簡単に決断できないはずです。

相続する遺産の損得勘定だけではなく、親のすべての財産を引き継げないと理解した上で、相続放棄をするか判断するようにしましょう。

原則死亡してから3ヶ月以内に手続きが必要

相続放棄ができる期間は、親が死亡してから3ヶ月以内と決まっています。

この3ヶ月の間に遺産と借金の把握、相続人の確認をし、相続放棄するかどうかを決めましょう。

何もせずに3ヶ月が経過すると、単純承認といって自動的に相続することになるでしょう。

死亡した親の借金を含む遺産を相続する場合、相続か相続放棄かどちらを選択する方がいいのか迷うかもしれません。

そういった場合は、借金問題と相続問題を同時に解決してくれる専門家に相談するといいでしょう。

死亡から3ヶ月経ってから借金が発覚した場合

親が死亡して3ヶ月が経ったあとに、親の借金が発覚する場合があります。

たとえば親が誰かの連帯保証人になっていて、親の死後に債権者から請求が届いて、借金が発覚するといったケースです。

この場合、死亡から3ヶ月が経っていたとしても相続放棄が認められる場合があります。

ですから、相続放棄ができる期間は基本的に借金発覚から3ヶ月間と認識しておくとよいでしょう。

一度相続放棄すると撤回できない

相続放棄をするまでの3ヶ月間は、熟慮期間として設けられています。

熟慮期間を経て、裁判所に申立てた相続放棄手続きは、一旦受理されると原則として撤回できません。

相続放棄後に、「やはり親の家や土地を引き継ぎたい」と考えても、他の相続人が相続するつもりでいる場合、親族間トラブルになる恐れがあるためです。

相続放棄の期限である3ヶ月が経過するまでに、しっかりとした遺産調査をすることが重要となります。

相続放棄によるトラブルを回避するためのポイント

遺産相続や財産放棄は、親族間でトラブルに発展しやすい問題でもあります。

あなたが相続するか放棄するかが、次の相続順位の親族に大きく影響するでしょう。

また相続放棄しようと考えていたのに、結果的に相続しなければならない場合もあります。

ここでは、相続放棄によるトラブルを回避するための注意点をご紹介しましょう。

親族(法定相続人すべて)に相続放棄する旨を事前報告する

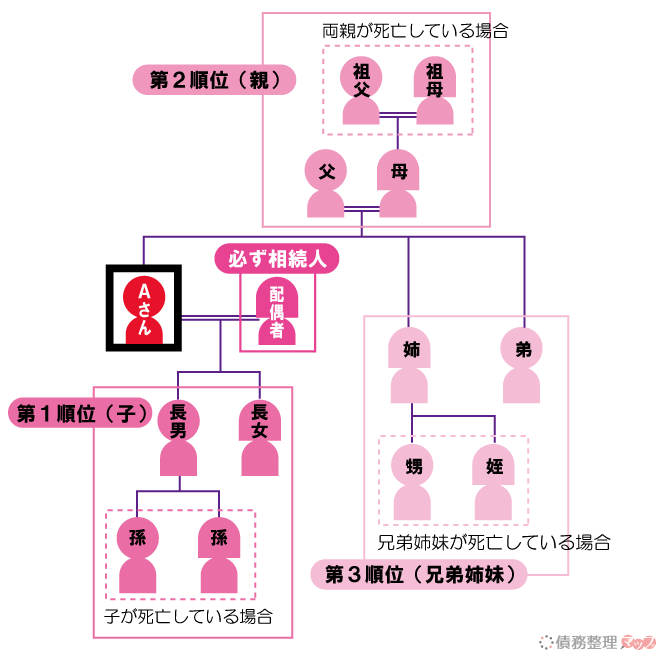

法定相続人になれるのは、配偶者と血族です。

法定相続人順位が第1位のあなたやあなたの兄弟・母などが、父の借金の相続放棄をすると、次の順位の親族に相続権がうつります。

次の図をご覧ください。

このように、第1順位の配偶者や子供・孫が、父の借金の相続放棄をすると、第2順位の親族に相続権がうつります。

さらに第2順位の親族が相続放棄またはいない場合、第3順位の親族に相続権がうつるのです。

これらの親族に何も伝えず遺産放棄してしまうと、第2順位・第3順位の親族が債権者から借金の返済を迫られ、親族間トラブルに発展しかねません。

もしあなた自身が親の借金を相続放棄するなら、必ず法定相続人である第3順位の親族まで、相続放棄する旨を伝えましょう。

第3順位までのすべての法定相続人が相続放棄すると、借金の返済義務を負う人はいなくなります。

また親が借金の他に財産を残していた場合は、債権者が財産を売却し借金の返済に充てるケースもあるようです。

相続放棄する前に財産処分すると親の借金も相続してしまう

親が借金を残して死亡した場合、3ヶ月経過すれば単純承認(自動的に相続)されると紹介しました。

しかし3ヶ月の期間内に相続財産を処分したり、相続財産を隠匿(私的に消費したり、わざと財産目録に記載しないなど)すると、3ヶ月経過する前でも自動的に相続されてしまいます。

不動産の売却や、相続財産である家を取り壊したり車を売ったりすると財産を相続することになるので、注意しましょう。

ただし、以下は処分行為には当たりません。

財産の処分行為にあたらないこと

- 葬儀費用の捻出のため財産の一部を使用

- ちょっとした形見分け※1

- 亡くなった人の預金で墓石や仏壇を購入する

- 返済期限がきた借金の返済

※1 形見分けと言いつつほとんどの財産を持ち帰ったりすると、財産隠しと判断されるケースもあります。

親の借金がいくらあるのか調べる方法

親に借金があることがわかったら、まずは親の借金がいくらあり、どこから借りているのかを調べる必要があります。

もしかしたら、あなたが把握している金額ではないかもしれないので、必ず調べておきましょう。

借金がいくらあるか調べるには、基本的に借りた本人(親)の同意が必要です。

親自身も忘れていた借金が残っている場合もあるので、ご存命であれば口頭確認ではなく、きちんと調査することをオススメします。

また、死亡した親の借金を調べる方法についても詳しく解説します。

親の借金は信用情報開示で調べられる

借金がいくらあるかは、信用情報機関に信用情報開示を行えば正確に把握できます。

クレジットやローンなどの「信用取引」に関する契約内容や、返済・支払状況・利用残高などの客観的取引事実を保管・管理している機関。

日本には以下3つの信用情報機関があります。

信用情報機関

| 信用情報機関 | 詳細 |

|---|---|

| CIC | クレジットカード・携帯電話会社・信販会社の利用情報 |

| JICC | 消費者金融各社・銀行カードローンなどの利用情報 |

| KSC | 全国の金融機関(銀行・信用金庫・農協など) |

これら3つの機関から、それぞれが保有する借入情報を開示請求すると、親の借金がいくらあるかわかります。

基本的には債務者本人のみ開示可能となっていますが、本人の同意のもと、委任状があれば代理人も開示請求ができます。

もし本人が危篤状態(意識のない状態)の場合は、本人の意思確認ができないため開示請求ができません。

親の借金の中で過払い金請求ができる借金があるか調べる

親の信用情報を開示して、過去から現在までの借金の取引内容がわかれば、その中に過払い金請求ができる借金がないか確認しましょう。

カードローンやキャッシングなどで、貸金業者に払いすぎていた利息を返してもらう請求。最初の借入が2010年6月以前で、完済から10年以内なら過払い金請求できる可能性がある。とくに取引期間が長い人では、返してもらえる金額も大きくなる。

過払い金請求をするためには、取引期間や契約内容などを調べ、請求額を正確に算出する必要があります。

個人で請求するのはとても難しいので、過払い金が発生している可能性がある人は、専門家に相談しましょう。

また親が亡くなっている場合でも、相続人である子供なら過払い金請求ができます。

※ 信用情報は完済から5年分しか保有されません。過払い金の時効は完済から10年です。過去に親が借金を完済した可能性がある場合も含めて専門家に相談してください。

死亡した親の借金を調べる方法

死亡した親の信用情報の取得は、子供や配偶者など法定相続人なら可能です。

その場合、以下の証明書類が必要になるので、準備しましょう。

親の信用情報取得に必要な書類

- 申込者の本人確認書類(免許証やパスポートなど)

- 申込者の親族関係確認書類(亡くなった親の法定相続人であることがわかる書類「戸籍謄本」または「抄本」)

- 本人が亡くなったことを確認できる書類(戸籍謄本または除籍謄本、死亡診断書など)

信用情報開示報告書をもらうまでの期間は、申込みから10日以上かかります。

死亡から3ヶ月以内に、相続か相続放棄かを決定しなければならないので、親の借金がいくらあるかは早めに確認しておきましょう。

また、信用情報開示によって返済しなくてもよい借金が発覚するケースがあります。

次に、時効によって返済義務を放棄できる借金について紹介します。

連帯保証人になっている事実は信用情報に記録されないため、信用情報を取得してもわかりません。信用情報以外にも、家の中に契約書類等がないかよく確認しましょう。

5年以上返済していない親の借金は時効を主張できる

親の借金を調べた結果、あなたが把握していたよりも借金が多かった場合、相続放棄を選ぶ人もいるでしょう。

ただし親の借金の中に、最後の返済から5年以上経過した借金があれば、時効を主張して返済義務を放棄できます。

この方法を「時効の援用」と呼びます。時効の援用は、借金をしている親が本人の意思の元に行ってください。

また親が死亡した場合は、相続人が時効を主張することも可能です。

時効を援用することにより、相続する借金を減らすことができるなら、遺産相続することを選択する際の決め手になる可能性もあります。

ただし、時効を主張したにも関わらず、時効の条件に満たなかったために、借金の時効が認められないケースもあるので注意が必要です。

親の死亡後に「あなたが相続する親の借金」の時効を主張した時点で、相続人であるあなたが自動的に相続したものとみなされます。

時効の援用に失敗しても、後から相続放棄することはできません。

時効の援用や時効条件を確認する作業は、弁護士や司法書士などの専門家に依頼すると確実です。

親の借金問題は生前に債務整理で解決しておこう

親が借金を残して死亡した場合、プラスの遺産がまったくなければ相続放棄すれば借金問題は解決します。

しかし借金以外に残したい家や財産があると、遺産相続の問題は簡単ではないことがわかりましたね。

しかも親が亡くなってから3ヶ月以内に、相続するか放棄するかを決定しなければなりません。

親の借金はなるべく生前に整理しておくと、亡くなった後の相続手続きもスムーズです。

借金の生前整理は、債務整理で行います。

債務(=借金)を整理(減額や免除)することで、債務者(借金をしている本人)が生活を立てやすくする制度。

信用情報開示で親の借金を把握し、まずは過払い金請求・時効援用できる借金から整理しましょう。

次に現在返済中の借金を、「任意整理」「個人再生」「自己破産」の方法で減額や免除します。

ではそれぞれどのような方法なのか詳しく解説しましょう。

「任意整理」で返済総額を減額してもらう

任意整理は裁判所を通さずに、債権者と任意の話し合いで借金を減額してもらう方法です。

利息のカットと返済期間の延長などにより、返済額を減額してもらえます。

任意整理ができるかの目安は、減額された借金を36~60回で返済できる収入があることです。

基本的には親の収入で返済しなければなりませんが、子供であるあなたが援助するなどの理由があれば任意整理ができます。

「個人再生」で財産を残しつつ親の借金を大幅減額してもらう

個人再生は、任意整理で減額しても返済が難しい場合に検討される裁判所手続きです。

個人再生が認められると、借金がおよそ5分の1(債務額による)まで減額できます。

個人再生は、財産を手放さずにできる借金の整理方法なので、家や土地などを所有している人に有効な手段と言えるでしょう。

また、住宅ローン特則が適用されれば住宅ローンは今までどおり支払いつつ、その他の借金を整理することもできます。

「自己破産」で返済を免除してもらう

自己破産は、裁判所を通してすべての借金の返済義務を免除してもらう借金の整理方法です。

免除によって借金がなくなる代わりに、認められた財産以外は手放さなければなりません。

自己破産を認めてもらうには、親に借金の返済能力がないことが条件です。

自己破産をすると、相続する親の借金はなくなります。

しかし自己破産する場合、相続放棄するより費用が高くなる可能性もあるので、どちらの方がメリットが大きいか十分考慮して決めましょう。

また、もし子供であるあなたが連帯保証人となっている場合、親が自己破産することで返済義務があなたに移ります。

子供であるあなたも返済が難しい場合は、あなたも自己破産するか、その他の債務整理方法で借金を整理する必要があるでしょう。

【まとめ】親の借金を含む遺産相続は複雑!生前の債務整理がオススメ

今回は親の借金について、その返済義務について紹介しました。

あなたが親の借金を肩代わりしなければならない状況は以下の2通りあります。

- 親の遺産を相続した場合

- 親の借金の連帯保証人である場合

遺産相続は相続放棄することで、借金の返済義務がなくなります。

ただしあなたが相続放棄すると、第2順位、第3順位の親族まで相続権が引き継がれるので、親族での話し合いが必要です。

また相続を放棄することは、家等のすべての財産を放棄することですから、慎重に考える必要があります。

このように親が借金を残して死亡した場合、遺産相続の手続きが複雑です。

なるべく生前に債務整理等で、借金問題を解決しておくとことが相続の手続きをスムーズにする鍵と言えます。

無料で相談ができるので、まずは法律の専門家に相談してみましょう。