あなたが自己破産することによって、「家族に迷惑がかかるのでは?」と不安になっている人もいるのではないでしょうか。

もし家族の方が保証人または連帯保証人となっていた場合や、家族からもお金を借りている場合は、家族への影響は避けられません。

その他、自己破産をすると生活をともにする家族にも何らかの影響はあるでしょう。

今回はあなたが自己破産をすることで、家族にどのような影響があるのかを紹介します。

ただひとつ言えることは、家族に影響するからといって、借金をそのまま放置することは、さらに状況を悪化させることとなります。

借金の返済に困っているなら、まずは弁護士のアドバイスを聞いてみましょう。家族への影響を最小限におさえて借金の解決ができるかもしれませんよ。

自己破産で家族に影響がでること6つ

自己破産をすると家族で使っている車や、住んでいる家への影響が心配だと思います。

また家族が組んでいるローン関係にも影響がでるのでは?と不安な方もいるでしょう。

これらは状況によって何らかの影響が出てしまう可能性が高いです。どういった場合に家族に影響が出てしまうのか、一緒に見てみましょう。

自己破産で家族に影響がでること

- 家族の貯金

- 家族が使うクレジットカード

- 家族が組むローンや奨学金

- 破産者が支払っている携帯電話

- 家族で使っている車

- 家族で住んでいる家

1. 家族の貯金が没収されることもある

あなたが自己破産をすると、以下の財産以外は手放さなければなりません。

自己破産しても残る財産

- 99万円までの現金

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金

- 査定額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支払い見込額が160万円相当以下の退職金債権(160万円以上の場合は8分の7)

- 家財道具

- 差押えが禁止されている動産または債権

- 破産管財人が処分しないと認めた財産

※取り扱いは裁判所によって異なる。破産者の生活状況や収入によって所有できる財産が拡張される場合もある。

上記の財産を除いたすべての財産が没収され換価して債権者に配当されます。

しかし、あなたが自己破産しても家族の財産が没収されることはありません。

これは憲法29条によって「個人の所有財産」として、人それぞれの所有財産が守られているからです。

ただし中には、自己破産が家族に影響するものもあります。

それは、家族の貯金です。あなたが家計を支える大黒柱として得た収入で、家族が貯金をしていると判断された場合、家族の財産は没収の対象になる可能性があるでしょう。

ちなみに、家族に貯金があることは自己破産の申立ての際に提出する書類でわかります。

自己破産申立ての提出書類

- 我が家の家計の状況

破産者本人と妻の給与(年金など)、保険料や借金の返済額、家族のローン返済額など - 陳述書

詳細な職歴、借金をした経緯、家族の状況など - 資産目録

不動産、現金、預金など

では、あなたが自己破産すると、家族(配偶者・子供)名義の貯金はどうなるのかを紹介しましょう。

結婚後の配偶者の貯金は没収される可能性がある

一般的に自己破産手続きでは、配偶者の貯金額が問題になることはあまりありません。

たとえば、配偶者が結婚前から貯金していたものについては、あなたが自己破産をしても没収されることはありません。

ただ結婚後に、配偶者の収入やあなたの収入から貯めたお金である場合、その金額によっては没収される可能性があります。

たとえ配偶者名義の通帳で貯めていたものだとしても、裁判所の判断で「家族の貯金」と判断されることもあるようです。

ちなみに自己破産前にあなたの財産を配偶者名義に変更する行為は、財産隠しとして詐欺破産罪にあたります。

詐欺罪にあたる行為

- 債務者の財産を隠す・または損壊する

- 債務者の財産の譲渡または、債務の負担を装う行為

- 債務者の財産価値をごまかして少なく見せる

- 債務者の財産を勝手に処分したり、債権者に代わりに借金をする行為

自己破産する際は、あなたの家計の状態を調べるために通帳コピーを提出し、配偶者の給料や家族のローン返済などを申立書に記載する必要があります。

自己破産前にあなたの貯金を配偶者名義に変更しても、間違いなくわかってしまうので、ぜったいにやめましょう。

子供名義の定期預金は没収される可能性がある

子供名義の貯金の場合、あなた(親)が自己破産すると没収される可能性があります。

とくに問題になるのは子供名義の「定期預金」。

普通預金は名義人の財産とされる一方で、定期預金はお金を出した人の財産と判断されるようです。

一般的な自己破産手続きでは、預金名義人だけで判断され没収されることは少ないでしょう。

しかし配偶者のケースと同じく預金額があまりに高額だと、没収の対象になる可能性があります。

この判断は裁判所によっても異なるため、弁護士に相談しましょう。

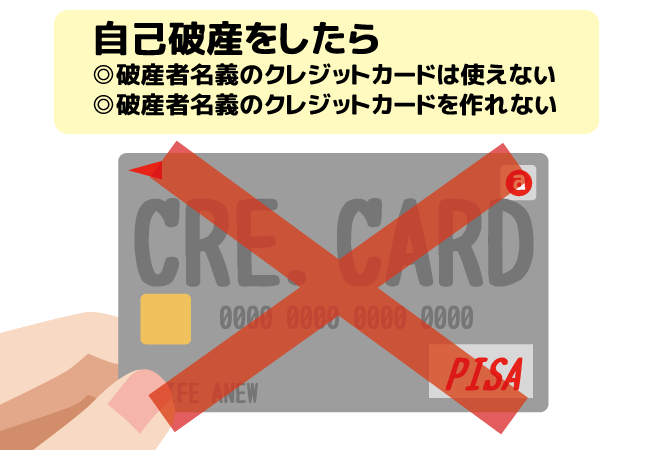

2. 家族が使うクレジットカードが「使えない」または「作れない」

自己破産すると、信用情報機関に破産した情報が登録されるため、審査が必要な契約に大きく影響します。

個人の年収や住宅情報・勤務先情報・ローンの契約状況と支払状況などの情報を管理する機関。信用情報で現在の支払い能力をはかり、契約のための審査に利用している。

自己破産すると、破産者本人はおよそ5年間クレジットカードを利用できません。

また現在利用中のクレジットカードは、利用停止になってしまいます。

あなたが自己破産するとあなたの家族も、クレジットカードが使えなくなるかもしれません。

また、あなたの自己破産情報によって、家族がクレジットカードを作れなくなる場合もあります。

破産者名義のクレカの家族カードは使えない

まずは、現在利用しているクレジットカードについて解説しましょう。

あなたの家族が利用しているクレジットカードが、家族本人が契約したものである場合、あなたが自己破産をしても、問題なく使い続けることができます。

ですがもし、破産者となるあなたが契約したクレジットカードで、その家族カードを使っている場合は、自己破産後に使えなくなるのです。

クレジットカードが利用停止になるタイミングは、カード会社によって異なります。

家族カードで決済している支払いがあれば、利用停止になる前に支払い方法を変更しておくと安心です。

自己破産後5年間は新しい家族カードも作れない

あなたが自己破産すると、あなた名義のクレジットカードは利用停止になります。

これは信用情報機関に破産した情報が登録されるからです。

クレジットカード審査に必要な情報を管理する信用情報機関(CIC)では、5年間破産情報を保有します。

5年間はクレジットカードの申込みをしても、自己破産した支払い能力の低い人と判断され審査に通らないでしょう。

5年間はクレジットカードを作れないので、もちろん家族カードを作ることもできません。

ただ、家族カードは作れなくても家族本人の名義でクレジットカードを作ることは可能です。

自己破産後は家族もクレカの審査に通らない可能性がある

先程紹介したように、あなたが自己破産しても、基本的には家族のクレジットカード審査に影響することはありません。

あなたの信用情報と、あなたの家族の信用情報はまったく別だからです。

ただし、自己破産して利用停止になったクレジットカード会社に、家族が申込みをすると審査に影響する可能性があるので注意してください。

あなたの自己破産後に、家族がクレジットカードを作るときは、あなたが利用したことがないカード会社を選ぶようアドバイスするとよいでしょう。

3. 家族が組む住宅ローンや奨学金にも影響を及ぼす

あなたの信用情報に破産情報が登録された場合、家族が契約する住宅ローンや奨学金に影響することがあります。

家族名義の住宅ローン契約はできるが注意が必要

家族が住宅ローンや車のローンを申込んでも、あなたが自己破産したことが審査に影響することはありません。

あなたと同居する家を家族が購入する住宅ローンでも、家族が単独名義で契約するなら問題ないでしょう。

ただし、家族名義で住宅ローン契約をし、ローンの支払いをあなたが負担する場合には注意が必要です。

あなたが負担したローンの支払いが、住宅ローンを契約した家族への贈与とみなされ、贈与税の対象となる可能性があるからです。

1年の返済額が200万円でも、贈与税は9万円ほどかかります。

参照)国税庁「贈与税に計算の税率」

もしあなたが住宅ローンの支払いを負担するなら、贈与税を支払うか住宅の持分設定をしなければなりません。

ただ住宅の持分設定をする契約では、あなたも銀行の審査対象になるため、自己破産の記録が残っている間は審査に通らないでしょう。

また、車のローンでも同じです。

家族名義でローン契約をし、支払いをあなたがする場合は「名義貸し」といって詐欺行為にあたります。

ですから家族がローンを組んで、家族自身が支払う場合は問題ないですが、破産者が支払いに関与できないということを覚えておきましょう。

子供が契約する奨学金の保証人になれない

奨学金を借りる際、債務者(お金を借りる本人)は学生本人です。

奨学金は「人的保証」か「機関保証」のどちらかの保証方法から1つを選択して、借りることができます。

奨学金の保証方法

- 人的保証

連帯保証人と保証人それぞれ1人ずつをつけて契約する - 機関保証

毎月保証料を支払って契約する

機関保証を選ぶと毎月の奨学金から保証料を差し引いて貸与されるため、人的保証を選ぶ人が多いようです。

ですが、親が自己破産すると、子供の奨学金申請の際に連帯保証人になれません。

連帯保証人または保証人になるには、条件を満たしている必要があります。

奨学金の保証人になれる条件

| 連帯保証人の条件 | ・原則父母 ・父母がいない場合は4親等以内の親族 |

|---|---|

| 保証人の条件 | ・父母以外の人 ・学生本人と連帯保証人とは別生計の人 ・連帯保証人の配偶者・婚約者ではないこと ・4親等以内の親族 ・採用時65歳未満である |

| 連帯保証人・保証人の共通条件 | ・学生本人の配偶者・婚約者ではない ・未成年者や学生はダメ ・自己破産者など債務整理中の人はなれない |

このように親が自己破産すると、子供の奨学金申請の際に連帯保証人になれません。

他に連帯保証人の条件にあてはまる家族がいなければ、保証料を支払って機関保証を利用することになるでしょう。

破産者が保証人になっている奨学金は機関保証に変更になる

先程も紹介したように、自己破産をした親は子供の奨学金の保証人になることはできません。

もし奨学金の保証人になった状態で自己破産をすると、連帯保証責任もなくなってしまうため、契約者である子供は別の保証人をつけるように言われます。

しかし他に条件を満たす連帯保証人が見つからない場合もあるでしょう。

そのときは、人的保証から機関保証(保証金を支払って契約する方法)への変更を促されます。

4. 破産者が支払っている携帯電話(スマホ)が解約になる

もし家族の携帯電話料金を破産者となるあなたが支払っているのであれば、携帯電話やスマートフォンの使用にも影響が出てきます。

たとえば破産者の名義で分割払い中の携帯電話端末を、家族が使っている場合。

分割払い中の残高は借金として扱われ、自己破産の免責対象となります。携帯電話端末代金の支払いが免除となることにより、携帯電話は強制解約となるでしょう。

また、家族の携帯電話料金を、破産者名義のクレジットカード決済で支払っているという場合も、影響があります。

自己破産をすると破産者のクレジットカードは利用停止となるため、携帯電話料金の支払いも滞ります。そして通信料を2ヶ月滞納すると、強制解約となってしまうのです。

あなた名義のクレジットカードで家族の携帯電話料金を支払っているなら、自己破産する前に支払い方法を変更しておきましょう。

携帯電話端末の方は、自己破産の前に全額支払う、または第三者に全額払ってもらって、残債をなくすこともできます。

ただし破産申請前に全額支払う行為は、一部の債権者にだけ返済を行う行為として、自己破産を認めない理由にもなる可能性があります。

担当の弁護士によって携帯電話の支払いについての考え方はさまざまなので、支払う前に弁護士に相談しましょう。

5. 家族で使っている車が没収されることがある

自己破産すると、基本的に査定額が20万円以上の自動車は裁判所によって没収されます。

※条件によっては自己破産しても車が没収されない場合もあります。

ただし没収される車は、破産者の名義となっている車です。家族名義の車は没収の対象ではありません。

もし所有者が破産者で、普段車を使うのは家族である場合も、車は没収されてしまいます。

ちなみにローン返済中の車の場合、所有者がカーディーラー(車の販売店)になっていることがほとんどです。

あなたが自己破産すると車の所有権がカーディーラーからローン会社に移され、あなた名義の車はローン会社に引き上げられるでしょう。

ただ車を手放したくないからといって、自己破産する前に家族名義に変更してしまうと、財産隠しと判断され自己破産が認められないので注意してください。

6. 自己破産すると家族名義の家でも失う可能性がある

あなたが自己破産しても、家族名義の家を失うことはありません。ただし住宅ローンの契約方法によっては、家族名義の家を失う可能性もあります。

ここでは「夫婦で住宅ローン契約をした場合」と、「親子で住宅ローンを契約した場合」について、自己破産すると家族名義の家がどうなるかをご紹介しましょう。

夫婦で住宅ローン契約をした場合

今回は夫が自己破産をすると設定して説明していきます。

夫婦で住宅ローンを契約する場合、以下の契約方法が考えられるでしょう。

夫婦で住宅ローン契約するパターン

- 妻名義で妻の単独契約

- 夫婦の収入を合算する収入合算契約

- 夫婦それぞれにローンを契約するペアローン

これらの契約で購入した場合、家の名義人(主債務者)・連帯保証人の関係は下表のようになります。

| 契約方法 | 単独契約 | 収入合算 | ペアローン | |

|---|---|---|---|---|

| 名義人 (主債務者) |

妻 | 妻 | 夫 | 妻 |

| 連帯保証人 | ー | 夫 | 妻 | 夫 |

| 返済者 | 妻 | 妻 | 夫 | 妻 |

| 妻の収入のみで借入。 妻がローンの契約者となって返済。 |

夫婦2人の収入を合わせて借入。 妻がローンの契約者となって返済。 夫が連帯保証人。 |

夫婦それぞれの収入で、それぞれがローンの契約者になって返済。 お互いが連帯保証人となる。 |

||

※ 夫名義の家の場合は、逆に考えてください。

妻が住宅ローンを単独契約している場合は、夫が自己破産をしても影響はありません。

また収入合算契約をして、妻が名義人、夫が連帯保証人である場合も、夫が自己破産しても家を失うことはありません。

連帯保証人が自己破産したことを銀行に報告する必要もないでしょう。

※銀行に報告した場合、他の連帯保証人を立てるよう指示される可能性があります。

また連帯保証人が自己破産しても、銀行から一括返済を求められることもありません。

妻がきちんと返済を続けていれば、夫が自己破産しても家を失うことはないので安心してください。

ただしペアローンで購入した家は、自己破産すると失う可能性が高いです。

ペアローンの場合、夫婦ともに主債務者となりお互いに連帯保証人にもなります。

家の名義も夫婦共同名義になり、それぞれの返済額に応じて家の持分(所有権)が設定されている契約です。

夫が自己破産すると、名義人であり連帯保証人でもある妻に夫の負担分が請求されます。

一般的な住宅ローン契約では、主債務者が自己破産などで支払えなくなると、連帯保証人は一括返済を求められます。

妻が返済できるなら問題ありませんが、できない場合はやはり家を手放すしか方法はありません。

もし家を手放したくないのであれば、自己破産ではなく個人再生という整理方法があります。

財産を手放さずに借金を大幅に減額できる裁判所手続き。借金の金額によって減額幅は異なるが、借金が500万~1500万円だと5分の1まで減額可能。

自己破産を依頼するまえに「家を残したまま借金の整理をしたい」と弁護士に伝えましょう。

個人再生で借金を整理できるか、自己破産が最適なのかを判断してくれます。

親子で住宅ローンを契約した場合

親子で住宅ローンを契約する場合、夫婦で契約する場合とは多少異なります。

下表は親子で契約できる住宅ローンの、主債務者と所有権(名義人)の関係を表したものです。

| 親子リレーローン | 親子ペアローン | ||

|---|---|---|---|

| 主債務者 | 親 | 親 | 子 |

| 連帯債務者 | 子 | 子 | 親 |

| 家の名義 | 親と子 | 親と子 | |

| リレー形式で通常は親が主債務者となって返済し、子は連帯債務者として引き継いで返済を続ける | 親子それぞれの収入で、それぞれがローンの契約者になって返済。 お互いが連帯保証人となる。 |

||

※ 連帯債務者・・・主債務者と同じ立場で連帯して返済義務を負う人

親子で住宅ローンを契約する場合、いずれの契約方法でも親子別々の家計から返済するため、返済額に応じてそれぞれに家の持分(所有権)が設定されます。

親が自己破産すると、連帯債務者である子が残りの住宅ローンを負担しなければなりません。

問題なく返済できれば家を失わずに済みますが、返済できない場合は家を失うでしょう。

例外として親子リレーローンで当初の持分を親100%に設定し、後から子供に名義変更する場合があります。

そういったケースでは自己破産のタイミングによって、親子での住宅ローンでも家を失わずに済むかもしれません。

住宅ローンがある場合の借金の整理については、専門家に相談しましょう。

借金の相談はこちら!

自己破産をしても家族に影響がでにくいこと

あなたが自己破産することで、「家族の就職にも大きな影響が出るのでは?」「子供が独立して住宅ローンを組むとき不利になるかも」と不安に思っている人もいるかもしれません。

ですが、自己破産によって資格が制限されたり、破産情報が公開されるのは破産者本人のみです。

ですから、家族が保証人になっていない限り、あなたが考えているほど家族への影響は少ないと思います。

まずは、家族の就職について。あなたが自己破産したことで、家族の就職や転職が不利になることはまずないと考えてよいでしょう。

先程も紹介しましたが、自己破産によって就ける仕事に制限があるのは、破産者本人のみです。

※ 弁護士や司法書士、宅地建物取引士、警備員といった仕事につけなくなります。

自己破産をすると破産者の情報が官報に一定期間掲載されてしまいますが、こちらも破産者本人の情報のみですし、官報情報をわざわざ調べる企業もないと考えられます。

次に家族がローンを組む際に審査に影響が出るのではないかと心配している人もいるかもしれませんが、こちらも基本的には問題ありません。

信用情報に自己破産の記録が残るのは破産者本人だけですから、家族にきちんと収入があれば審査に通るでしょう。

家族にバレることなく自己破産できる?

「家族に心配をかけたいくない」という理由から、家族にバレずに自己破産したい方もいるでしょう。

結論からお伝えすると、家族に知られることなく自己破産することはとても難しいです。その理由は以下の3つです。

家族にバレず自己破産するのが難しい理由

- 家族が保証人または連帯保証人だと絶対に知られる

- 家族に借金をしている場合は絶対に知られてしまう

- 同居する家族や扶養する家族がいると知られてしまう

1. 家族が保証人または連帯保証人だと絶対に知られる

もし家族があなたの借金の保証人または連帯保証人になっていたら、絶対に隠すことはできません。

なぜならあなたが自己破産をすると、保証人のもとに請求書が届き、あなたの代わりに返済するよう求められるからです。

保証人に黙って自己破産をすると、保証人にとってはいきなり請求書が届くことになるので、大変驚かせてしまうでしょう。

さらに一括返済の請求書が届くので、返済額が高額な場合は保証人を大いに困らせることとなります。

家族の中に保証人や連帯保証人がいる場合は、自己破産をする前に必ず伝えておくようにしましょう。

2. 家族に借金をしている場合は絶対に知られてしまう

自己破産はすべての借金が対象となります。これは、金融機関からの借り入れだけでなく、個人間の借り入れも免責の対象となる、ということです。

これは個人間の借金を免責の対象外にしてしまうと、自己破産の対象となる債権者に不利益となるから、といった理由があります。

自己破産の手続きをすると、債権者のもとにもちろん通知が届きますから、家族にバレずに自己破産することは難しいでしょう。

ちなみに整理する借金を選べる任意整理という整理方法なら、家族からの借金を対象外にできるので、家族に知られることなく借金が整理できるかもしれません。

3.同居する家族や扶養する家族がいると知られてしまう

同居する家族や扶養している家族がいる人が自己破産すると、財産やローン契約などへの影響があるため自己破産を家族に内緒にしておくことはとても難しくなります。

また、自己破産を申立てるときは家族の収入に関する資料の提出が求められるでしょう。

もしあなたの配偶者の収入で生計を立てていたり、ご両親に生活費をもらって生活している場合は、資料提出に家族の協力が必要となるため、黙って自己破産することは難しいでしょう。

家族に迷惑をかけないために自己破産以外の方法で債務整理する

借金を整理する方法は、自己破産だけではありません。

自己破産は債務整理のうちの1つで、自己破産の他にも任意整理や個人再生という整理方法があります。

債務整理方法のうち、もっとも家族にバレにくく、影響が少ないのは任意整理です。

任意整理は、整理したい借金の債権者に直接交渉をして、利息をなくしてもらったり、毎月の返済金額を減らしてもらうといった方法で少しずつ借金を返済します。

直接交渉すると言っても、弁護士や司法書士に相談すれば、あとは専門家が債権者と交渉してくれるので、手続きも他の整理方法よりは複雑ではありません。

また任意整理は整理する借金が選べるので、たとえば家族が保証人になっている借金や住宅ローンは整理せず返済を続けるといったことも可能です。

借金が比較的高額で、返済に困っているなら、個人再生という整理方法もあります。

個人再生のよいところは、条件を満たせば住宅ローンを整理する借金から外せるということです。

任意整理、個人再生、自己破産いずれの整理方法を選ぶにしても、まずは弁護士など法律の専門家にあなたの現状を相談して、どの整理方法がベストなのかを教えてもらいましょう。

債務整理を今すぐ相談!

【まとめ】自己破産は弁護士に相談し家族への影響を最小限に抑えよう

自己破産すると少なからず家族に影響を与えてしまいます。

ですから、なるべく迷惑をかけたくないと思う方も多いですよね。

しかし残念ながら、家族にバレずに自己破産することはとてもむずかしいでしょう。

自己破産について家族に打ち明けにくいなら、まずは借金問題に詳しい専門家の方とお話してみるとよいでしょう。

もしかしたら自己破産以外の方法で、家族への影響を最小限におさえつつ借金を整理できるかもしれません。