「債務整理をして借金の負担を減らしたいけど、住宅ローン返済中の家は残したい」

そんな方にぜひ検討していただきたいのが、個人再生という債務整理の方法です。

債務整理の中では自己破産や任意整理が有名ですが、自己破産をしてしまうと、家を手放さなくていけません。

また任意整理だと減額される金額が少ないため、借金の解決にならないこともあります。

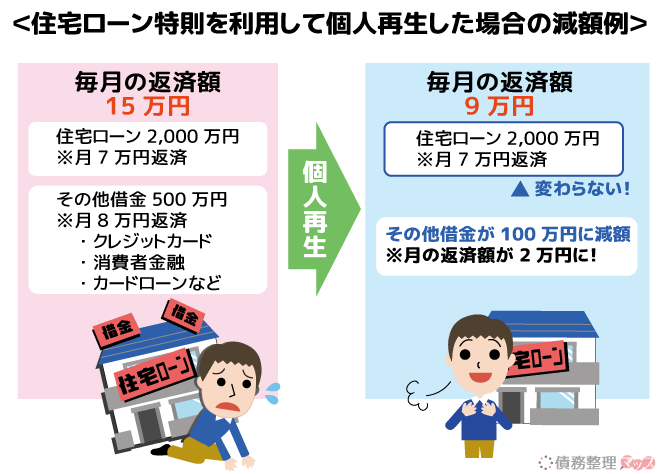

そんな中個人再生なら、借金の大幅な減額に加えて、特例で住宅ローンを減額対象から除外できるので、個人再生後も住宅ローンを返済しながら家に住み続けることができるのです。

今回は、個人再生の特例によって住宅ローン返済中の家を残す方法や条件をわかりやすく紹介します。

個人再生で家が残せる住宅資金特別条項(住宅ローン特則)とは

個人再生は基本的にすべての借金が整理対象となるため、住宅ローンも個人再生の対象となります。

もし住宅ローンも整理してしまうと、抵当権を持った債権者(住宅ローンを貸している金融機関)がローン残債分を回収するため、家を競売にかけることとなるでしょう。

そうなると、あなたはマイホームを手放さなければいけません。

ですが、住宅は生活する上で必要不可欠なもの。家がなくなると、債務者の生活を立て直すことも難しくなります。

そこで特別に認められている制度が、「住宅資金特別条項(住宅ローン特則)」です。

住宅資金特別条項(以下住宅ローン特則)とは、住宅ローンを今まで通り返済することで自宅(マイホーム)を残しつつ、それ以外の借金を減額し分割返済できる制度のことです。

ローン返済中の家に住みつつ、返済が大変な借金を減額したいと考えるなら、住宅ローン特則を使って個人再生をしましょう。

ただし、住宅ローン特則の利用にはさまざまな条件があります。

次に詳しく解説するので、あなたが住宅ローン特則の利用条件に当てはまるか確認してみてください。

個人再生の住宅ローン特則6つの利用条件

住宅ローン特則を利用して個人再生をする場合、以下6つの条件をすべて満たしている必要があります。

住宅ローン特則が利用できる条件

- 住宅ローン債務者本人が所有している家である

- 住宅ローン債務者本人が住んでいる家である

- 住宅ローンを担保とする抵当権設定をした家である

- 住宅ローン特則の利用条件を満たしたローン契約である

- 住宅ローン以外の抵当権登記や差押登記がない

- 保証会社の代位弁済から6ヶ月以内である

では、それぞれの項目について例外的なケースも含め解説しましょう。

1. 住宅ローン債務者本人が所有している家である

個人再生で住宅ローン特則を利用し残せる家は、申立人(債務者本人)が所有していることが絶対条件です。

一戸建ての場合は、建物を所有していなければなりません。

土地だけの所有では住宅ローン特則の条件に該当しないので気をつけましょう。

また本人が所有している家が2つ以上ある場合は、主に住居としている家一軒のみを残すことができます。

2. 住宅ローン債務者本人が住んでいる家である

個人再生手続きをする本人が所有し、かつ本人が住んでいる家は、個人再生の住宅ローン特則要件に当てはまります。

単身赴任中などで個人再生をする本人は住んでいなくても、いずれ戻って住む予定がある家は住宅ローン特則を使って残せるでしょう。

しかし、離婚後に元妻が住んでいて、個人再生の申立人が住んでいない家はこの条件を満たしていません。

離婚合意によって妻に所有権があっても、住宅ローンは妻に引き継いでいないので住宅ローン特則の適用外となります。

また次のような居住状況の人も、住宅ローン特則を利用できない可能性があります。

- 一部を賃貸用・投資用にしている

住宅の一部を人に貸している場合、申立本人の居住スペースが2分の1以上の床面積でないと条件を満たさない - 二世帯住宅

玄関や台所などが別々で、完全に独立している二世帯住宅は申立本人が住んでいる部分の床面積が2分の1以上でないとダメ - 自宅兼店舗(事務所)

自宅が店や事務所を兼ねていたり、倉庫やガレージと一体化しているケースでも、居住部分が床面積の2分の1以上必要

本人が住んでいる家と言えるかどうかは、個人再生の申立時に家の図面などを提出し裁判所によって判断されます。

3. 住宅ローンを担保とする抵当権設定をした家である

住宅ローン特則の条件を満たすには、住宅ローンを担保とする抵当権が設定されていなければなりません。

住宅ローンの返済が滞った時、担保になっている家を差押えて売却し優先的にローンを回収できる権利。

ほとんどの住宅ローンの場合、抵当権が設定されているはずです。

しかし中には抵当権ではなく、根抵当権が設定されているケースもあります。

住宅ローン以外に家を担保に借入限度額を決めて、その範囲内で何度も借りたり返済したりできる性質のもの。リバースモーゲージなどがある。

根抵当権が設定された家を個人再生で残したいなら、住宅ローン以外に担保とする借入がないことを証明する資料の提出が必要です。

4. 住宅ローン特則の利用条件を満たしたローン契約

個人再生による住宅ローン特則を利用する場合は、対象となる借金が住宅資金貸付債権であることが条件です。

家の建設や購入・リフォームなどに必要な資金。契約によって分割払いの定めがある住宅ローンのこと。

一般的な住宅ローンは、問題なく個人再生の住宅ローン特則の条件を満たしています。

また借り換えローンも適用条件に当てはまるので、住宅ローン特則を利用し個人再生することが可能です。

しかし住宅資金貸付債権とは認められないローンの種類もあります。それが「諸費用ローン」と「住み替えローン」です。

| 諸費用ローン | 通常の住宅ローンだけでは資金が足りない場合、諸費用ローンとして借りることができるローン |

|---|---|

| 住み替えローン | 家の住み替えや建て替えの時、前の家の残ったローンと合わせて借りるローン |

ただしこれらのローンは、使いみちや借りた経緯などによって、住宅ローン特則の条件をクリアし、家を残すことができます。

諸費用ローンは使いみちによって判断される

諸費用ローンとは、住宅購入の際に住宅ローンでは補えない資金を借りられる貸付制度です。

諸費用ローンの主な借入目的は、以下のとおりです。

諸費用ローンの借入目的

- 住宅購入に必要な諸経費(仲介手数料、保証料、火災保険料など)

- リフォーム代

- 家具・電化製品・インテリアの購入資金

- 換気扇・冷暖房・電気配線・照明などの付帯設備費

- 引っ越し代

さてこの諸費用ローンを利用する際に、住宅購入の契約後に住宅ローンと一体化し、住宅を担保として抵当権が設定されます。

そして、原則住宅ローンと一緒に返済することになっているのが特徴です。

住宅ローンと一体化するということで、個人再生における住宅ローン特則の条件をクリアしているように見えますが、じつは諸費用ローンの使いみちによって条件から外れる可能性があります。

住宅ローン特則が利用できる条件に、「住宅ローンが家の建設・購入に必要な資金で、分割払いの契約である」がありましたね。

つまり諸費用ローンの使いみちのうち、「3.家具・電化製品・インテリアの購入資金」「4.換気扇・冷暖房・電気配線・照明などの付帯設備費」「5.引っ越し代」は住宅ローン特則の条件を満たしていないと判断される可能性があるのです。

ただし金額や住宅購入資金としての必要性など総合的に判断するので、諸費用ローンの契約内容によっては住宅ローン特則の条件を満たすこともできるでしょう。

あなたが契約した諸費用ローンが、住宅ローン特則の条件に当てはまるか判断できない場合、まずは個人再生に詳しい専門家に相談することをオススメします。

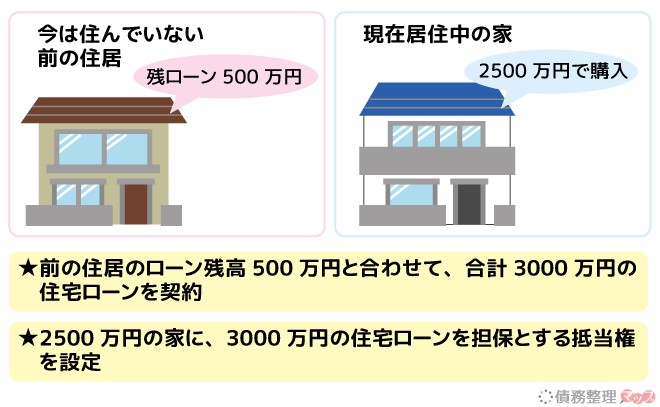

住み替えローンは金額や経緯によって判断する

住み替えローンは前の家の残ローンと、新しく住み替えた家のローンとを一本化して借りるローン契約です。

このように住み替えローンの場合、前の住居の残ローンが住宅ローン特則の条件である「居住中の家のローン」に当てはまらないと判断されます。

ただし住み替えることになった経緯やローン残高によって、住宅ローン特則が利用できるかどうか判断されるようです。

東京地裁の場合、個々のケースによって裁判所が決めています。

また依頼する弁護士によっても見解はさまざまあるので、住み替えローンを利用した方は個人再生の依頼をする前に相談しましょう。

5. 住宅ローン以外の抵当権登記や差押登記がない家

住宅ローン特則を利用して個人再生を申し立てる際、住宅ローン以外の抵当権登記や差押登記がされている家は残せません。

住宅ローン以外の抵当権とは、たとえば不動産担保ローンで教育資金などを借りた場合が当てはまります。

この場合、第1抵当権は銀行など住宅ローン債権者、第2抵当権は不動産担保ローン債権者がもつこととなります。

個人再生で住宅ローン特則が利用できるのは住宅ローンのみ。

ですから第2抵当権をもつ不動産担保ローンの債権者によって家が差押えられてしまうのです。

もし不動産担保ローンなどで借入がある場合は、先にこちらを完済してしまえば第2抵当権は抹消されます。

ただし、個人再生の直前に不動産担保ローンだけを完済すると、金額によっては一部の債権者にだけ優先的に返済したことになります。

その場合、個人再生後の返済額に影響する可能性があるので、必ず担当の弁護士等に相談しましょう。

次に差押登記についてですが、不動産登記に「差押え」と記載がある家は、不動産差押えのための裁判所命令が出ています。

税金滞納による差押登記がある家は、早急に役所に相談してください。

すぐに滞納した税金を支払えなくても、支払いの意思を伝えることで公売を中止できる可能性があります。

差押登記がされた場合、抹消手続きなどが必要なので弁護士・司法書士など専門家に依頼しましょう。

6. 保証会社の代位弁済から6ヶ月以内

もしすでに、住宅ローンを滞納している場合、一般的には滞納から3~6ヶ月以内に保証会社による代位弁済が行われます。

保証会社が滞納者に変わって、債権者に返済すること。代位弁済後は保証会社が債権者となって債務者に一括返済を求められることになる。

債権者が銀行から保証会社に代わると、住宅ローンは分割払いができなくなります。

つまり住宅ローン特則の条件である「住宅資金貸付債権」ではなくなってしまうということです。

保証会社による代位弁済が行われて6ヶ月経過してしまうと、個人再生をしても住宅ローン特則は利用できません。

そうなると家は競売にかけられ売却されてしまうでしょう。

ただし保証会社の代位弁済から6ヶ月以内に、個人再生の申立をすれば代位弁済がなかったことにできます。

参照)民事再生法198条

「すでに住宅ローンを滞納しているから」と諦める必要はありません。

家を守るためにも、できるだけ早く弁護士・司法書士に相談しましょう。

個人再生で住宅ローン特則を利用するときの銀行での手続き

個人再生で住宅ローン特則を利用する場合、リスケジュール後(返済計画見直し後)の返済方法を銀行と事前協議しておく必要があります。

個人再生後も従来通り住宅ローンを返していく場合には、個人再生計画について銀行からの反対はほとんどないでしょう。

ただし返済方法を変更する場合は、個人再生後の返済計画や利息計算など複雑になるため銀行と事前協議しておくことをオススメします。

事前協議した個人再生後の返済シミュレーションで、債権者の同意を得ておくと個人再生が認可される可能性が高くなるでしょう。

事前協議は依頼した弁護士と銀行が行います。

今後、住宅ローンをどのように返済していくかは、将来の人生設計にも大きく影響するので、あなたの希望や考えがキチンと伝わる弁護士に依頼するといいでしょう。

住宅ローンの返済方法を5つの中から選ぶ

個人再生後の住宅ローンの支払い方法は、再生計画案を立てる際に、以下の内容を考慮し弁護士と裁判所の個人再生委員によって決められます。

個人再生後の住宅ローンはリスケジュール(返済方法の変更)され、以下5つの支払い方法から返済を続けていくことになるでしょう。

個人再生後の住宅ローン返済方法

| 返済パターン | 概要 |

|---|---|

| そのまま型 | 個人再生後も個人再生前と同じく、住宅ローンの契約通りにそのまま返済を続ける |

| 期間延長型 | ・住宅ローンの支払を最長10年間延長することで、月々の支払額を抑える ・原則、完済時の年齢が70歳までの方が対象 |

| 期限の利益回復型 | ・6ヶ月以内の住宅ローン延滞があった場合に利用できる ・通常の返済+延滞している分の元金と遅延損害金を3~5年で分割返済する |

| 元金猶予期間併用型 | ・返済能力が低い人に有効 ・住宅ローン以外の減額された借金返済が終わるまでは、住宅ローンの返済については、元金の一部のみ・利息のみなど返済を猶予してもらう |

| 同意型 | ・銀行の同意のもと、住宅ローンの支払内容や返済方法を決めることができる ・住宅ローンの元金自体が減額されるケースはほぼない |

そのまま型以外の返済方法は、あなたの希望ではなく弁護士と裁判所によって決定されます。

住宅ローン契約方法による住宅ローン特則の違い

住宅ローンの契約方法によっては、連帯保証人や連帯債務者がいたり、夫婦のペアローンや親子リレーローンなど種類もさまざまです。

契約方法によって、住宅ローン特則を利用した個人再生をする際に注意しなければならない点も異なります。

今回は連帯保証人付きの契約、連帯債務者付きの契約、ペアローンの契約でそれぞれ気をつけたいポイントをまとめました。

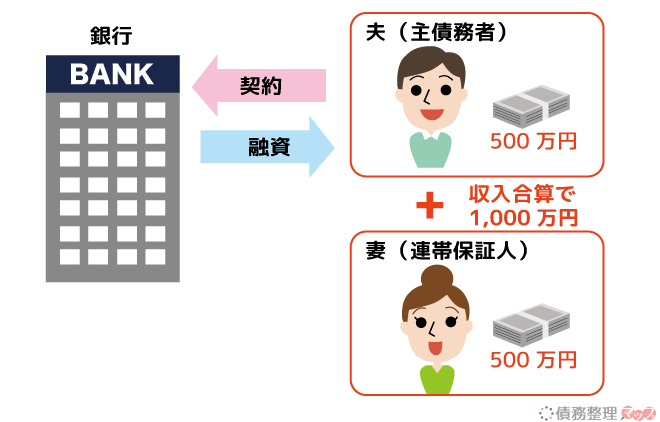

連帯保証人付きの住宅ローンの家は個人再生で残せる

住宅ローン契約の中には、連帯保証人をつけて契約するケースがあります。

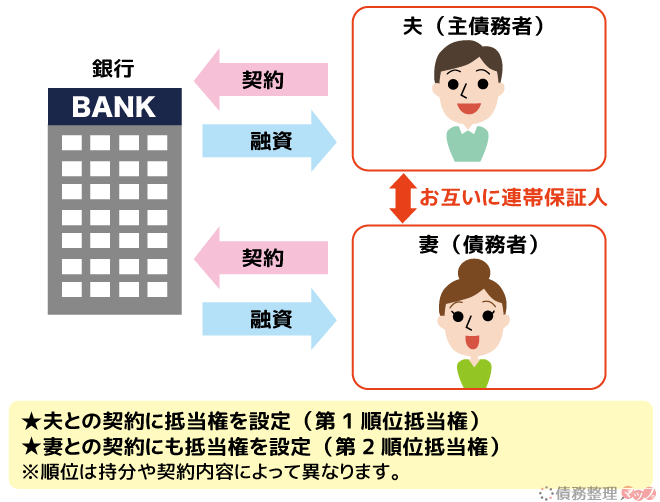

夫婦の収入を合算して借りる収入合算型住宅ローンが、最も代表的な契約方法といえるでしょう。

下図は収入合算型住宅ローンの、主債務者と連帯保証人の関係を表しています。

このように妻が連帯保証人の住宅ローンなら、夫(主債務者)が個人再生による住宅ローン特則を使用しても問題なく家を残せます。

個人再生後も、リスケジュール通りに住宅ローンを返済していれば、連帯保証人に影響することはありません。

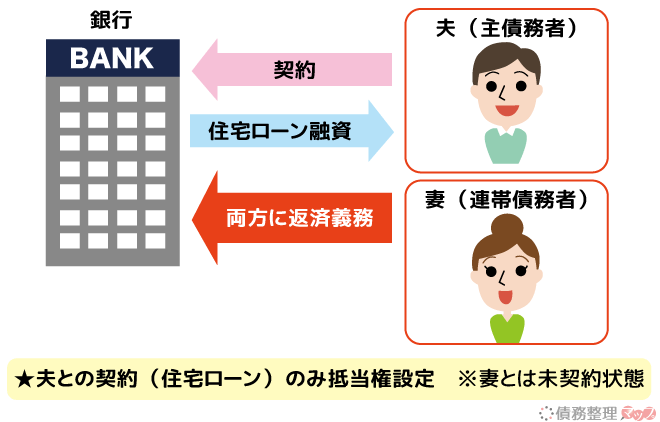

連帯債務者付きの住宅ローンの家は個人再生で残せる

住宅ローンが連帯債務者契約になっている場合も、住宅ローン特則を利用した個人再生で家を残せます。

下は住宅ローンの契約者(夫・債務者)と連帯債務者(妻)の、返済義務や銀行の抵当権設定の関係を表したもの。

住宅ローンの連帯債務契約は、夫婦のどちらか1人を主債務者・もう1人を連帯債務者とし、返済義務は両方にあるという契約です。

債務者1人・契約書1通・抵当権設定も1つなので、住宅ローン特則の条件を問題なくクリアしています。

ペアローンで家は夫婦同時に個人再生すれば残せる

ペアローンとは、1つの家に対して夫婦がそれぞれ住宅ローン契約をし、お互いが連帯保証人になる借入方法です。

下のように、2つの契約が交わされているため、それぞれの住宅ローン契約に対して抵当権も2つ設定されることになります。

このようなケースで夫のみが個人再生をしようとすると、「住宅ローン登記以外の抵当権登記がない」という住宅ローン特則の条件に当てはまらなくなってしまいます。

ペアローンで夫婦が債務者になっている場合は、両方が個人再生を申し立てることで家を残すことが可能です。

ただし、妻に住宅ローン以外の借金がまったくない場合は、妻は個人再生をしなくてもいいかもしれません。

これは担当弁護士と裁判所が総合的に判断します。

住宅ローン特則を利用した個人再生の注意点

住宅ローン返済中の人が個人再生する場合、条件さえ満たしていれば家を残して借金を減額することが可能です。

しかし個人再生を申し立てると、住宅ローンの取引銀行口座が凍結される可能性があります。

また、すでに住宅ローンを滞納している人は対応が遅くなると、住宅ローン特則を利用した個人再生ができなくなってしまうかもしれません。

ここでは、住宅ローン特則を利用した個人再生の注意点について詳しく解説します。

住宅ローン取引銀行の口座の凍結に注意

銀行からの借入がある場合、個人再生の申立てをすると口座凍結されてしまいます。

銀行は口座凍結することで、預金から借金を回収するのです。

もし住宅ローンの取引銀行に、住宅ローン以外の借金があると口座凍結されてしまう可能性があります。

口座凍結の可能性がある人は、個人再生をする前に住宅ローン取引銀行に相談してみましょう。

また口座凍結に備えた対応については、担当の弁護士の指示に従うことをオススメします。

ちなみに住宅ローンの取引しかしていなければ、住宅ローン特則を利用すると口座凍結されることはありません。

住宅ローン滞納中の人は早めに個人再生をする

住宅ローンの返済を滞納している人でも、個人再生の住宅ローン特則を利用して家を残すことは可能です。

先に紹介した、住宅ローン特則の条件を満たしているなら誰でもできます。

住宅ローン特則が利用できる条件

- 住宅ローン債務者本人が所有している家である

- 住宅ローン債務者本人が住んでいる家である

- 住宅ローンを担保とする抵当権設定をした家である

- 住宅ローン特則の利用条件を満たしたローン契約である

- 住宅ローン以外の抵当権登記や差押登記がない

- 保証会社の代位弁済から6ヶ月以内である

ただし、代位弁済から6ヶ月経過する前に、裁判所へ個人再生を申立てる必要があります。

弁護士に依頼した時点で6ヶ月経過していると、期限切れとなってしまうので、すでに住宅ローンを滞納している方は、早めに弁護士に相談しましょう。

また滞納分を早く解消しなければ、滞納した住宅ローン(元金+利息)に加えて、遅延損害金も支払う必要があり、返済負担がかなり重くなるかもしれません。

個人再生をして家を残したいと考えている人は、滞納額がかさむまえに早めに弁護士など専門家に相談しましょう。

住宅ローン特則利用の個人再生は臨機応変に対応できる弁護士に相談しよう

今回は個人再生の住宅ローン特則について紹介しました。

住宅ローン特則を利用できれば、個人再生をしても住宅ローンの残った家を手放さずに、借金の返済ができます。

また住宅ローンをすでに滞納していて、代位弁済がされた場合でも6ヶ月以内なら代位弁済をなかったことにできるので、まだ間に合う人はできるだけ早く対応しましょう。

覚えておかなければいけないことは、個人再生は、債権を見直して返済を続けなければいけないことです。

住宅ローン特則を使った個人再生の場合、個人再生後も個人再生前の金額と同じ額の住宅ローンを支払いつつ、整理された借金の返済をする方が多いでしょう。

引き続き大変な状況が続くかもしれませんが、長い目で見ると個人再生は借金完済への近道です。

住宅ローンが残っていることで、個人再生するべきか迷っているなら、とにかくまずは弁護士に相談してみましょう。

個人再生を申し立てる場合は、臨機応変で経験豊富な専門家に依頼するとよいですよ!

◎元裁判官の弁護士事務所に相談してみる

アース法律事務所の無料相談