「CICに異動があっても住宅ローンに通った人っているの?」

「CICに異動があっても審査に通る住宅ローンはどれ?」

家を購入するために住宅ローンを組みたいけれど、信用情報機関CICに異動情報が残った状態なら、審査に通るかどうか不安ですよね。

ネットの掲示板等では「異動情報があったけど住宅ローン審査に通った」という人もいて、とにかく一か八かで申し込んでみようと考えている人もいるかもしれません。

結論からお伝えすると、CICに異動情報が残っている場合は、住宅ローンの審査に通ることはとても難しいです。

可能性としては低いですが、異動情報の内容や現在のあなたの経済状況等によっては、プロパーローンなら住宅ローン審査に通るかもしれません。

住宅ローンに申し込むのに一番ベストなのは、CICから異動情報が消えてから申し込むことです。

そこで今回はCICに異動情報があるけれど、住宅ローンの審査に通りたい人向けに、CICに異動情報があっても審査に通る住宅ローンについて、また審査に通るために異動情報を消す方法についてご紹介します。

CICに異動情報があったら基本的に住宅ローンの審査に通らない

冒頭でも紹介しましたが、残念ながらCICに異動情報があったら、基本的には住宅ローンの審査に通らないと考えてよいでしょう。

平成30年国土交通省の調査によると、「カードローン等の他の借金の状況や返済履歴」を住宅ローンの審査項目としている金融機関は全体の63.1%。

多くの金融機関があなたの借金額や返済状況などを確認するために、信用情報機関からあなたの「信用情報」を取得し審査材料にしているのです。

ちなみに日本にある信用情報機関はCICだけではありません。

| 信用情報機関 | 登録している情報 |

|---|---|

| CIC | クレジット会社・信販会社・携帯電話会社・保証会社などの情報 |

| JICC | 消費者金融・信販会社からの情報 |

| 全国銀行個人信用情報センター | 全国の金融機関(銀行・信用金庫・農協など) |

CICには主にクレジットカードや携帯電話会社などの信用情報が登録されるため、CICに異動情報がある人は多いと考えられます。

また消費者金融のカードローンで長期延滞や代位弁済を行った場合は、JICCに異動情報が残っている事が多く、銀行での借り入れで金融事故を起こした人は、全国銀行個人信用情報センターに異動の記録が残っているでしょう。

いずれの信用情報機関に異動情報が記録されていても、住宅ローンの審査に影響を及ぼし、審査に通るのは難しくなります。

保証会社を利用しないネット銀行や、比較的住宅ローンの審査が甘いと言われる「フラット35」も、審査に通るのは難しいのが現状です。

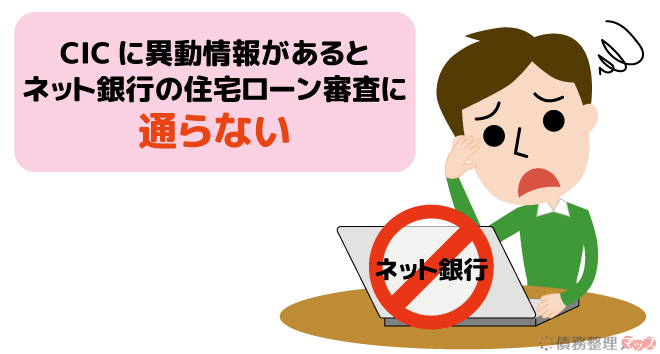

CICに異動があるとネット銀行の住宅ローンも難しい

ネット銀行とは、インターネットで取引を行うタイプの金融機関です。

保証会社を利用しない住宅ローンなので、保証料0円というのが大きな特徴の1つ。

※保証料0円とする代わりに、手数料や金利が高くなる傾向にある。また金融機関によっては保証付プランもあります。

住宅ローン契約ができるネット銀行の例

- 楽天銀行

- 住信SBIネット銀行

- 新生銀行

- ソニー銀行

- auじぶん銀行

上記のネット銀行はいずれも保証会社を利用せずに、住宅ローンの契約ができる銀行です。

ネット銀行の住宅ローン審査はオンラインですべて行うため、対面で申込みをする銀行に比べて、多少厳しい審査になると考えられます。

とくに保証会社の保証がないので、CICに異動情報がある人への融資はリスクが大きいと判断されるでしょう。

よって保証会社を利用しないネット銀行の住宅ローンは、CICに異動情報があると審査に通らない可能性が極めて高いと言えます。

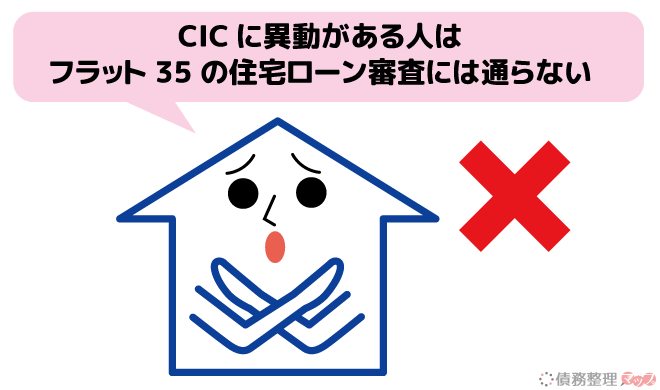

住宅ローン審査が甘いとされる「フラット35」も審査に通らない

なかには「フラット35」の住宅ローンを検討している方もいると思います。

住宅金融支援機構と民間金融機関が提携して取り扱う長期固定金利型住宅ローン。保証人不要、繰り上げ返済の手数料も不要で借りられる。固定金利なので、借入時の金利が完済までずっと続くのが特徴。年収が低めの人や、開業間もない自営業者でも比較的借りやすい。物件の土台・基礎の安全性・住宅の耐久性など、一般的な住宅ローンに比べて、建物への審査基準が厳しい。

フラット35は年齢満70歳未満の方なら申し込みが可能で、年収400万円未満でも借り入れできたり、勤続年数が問われなかったりと、比較的審査が甘いといえるかもしれません。

ただフラット35もやはり住宅ローンであることは変わりないので、申込者がきちんと返済してくれるかどうかを厳しく審査します。

つまり信用情報については、他の住宅ローン審査と同じように厳しく見ているということです。

ですから、CICに異動情報があるとフラット35の審査に通ることは難しいでしょう。

「ネット銀行の住宅ローンも、フラット35もだめなら、もう住宅ローンを借りる方法はないの?」

このように思うかもしれませんね。

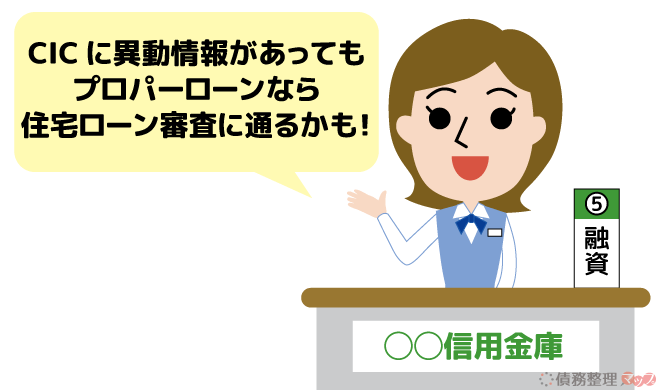

じつはCICに異動情報があっても、「プロパーローン」なら住宅ローン審査に通る可能性があります。

では次に、「プロパーローン」について詳しく紹介します。

CICに異動があっても住宅ローン審査に通るのは「プロパーローン」

「CICに異動情報が残ったままなのに、住宅ローンの契約ができた」という人がいたら、プロパーローンの住宅ローン審査に通った可能性が高いです。

各金融機関独自のローン。金利や審査基準は各金融機関が決める。保証会社を利用しない代わりに、連帯保証人が必要となることが多い。大々的に宣伝しておらず、ひっそりと受け付けている。資金の使用用途に制限はないが、住宅購入に関しては主に居住用ではなく投資用の不動産購入のために利用されることが多い。

プロパーローンは、保証会社を介さずに審査するのが特徴です。

つまり保証会社の審査がない分、通常の住宅ローンより審査が甘いといえます。

ただ保証会社を介していないということは、返済が滞った場合のリスクは各金融機関が負うことになりますよね。

そのリスクを避けるためか、プロパーローンを申し込むと一般の住宅ローンと異なる条件が提示されます。

プロパーローンの利用条件

- 保証人または連帯保証人が1名以上必要

- 融資対象物件の抵当権順位1位を銀行にする

連帯保証人がいることで、本人が返済できなくなった場合、返済義務が連帯保証人にうつるため、返済額の未払いを防ぐことができます。

また審査の基準は金融機関が独自に決めており、保証会社の審査もないことから、CICに異動情報があったとしても、プロパーローンなら審査に通る可能性があるのです。

※返済状況によってはプロパーローンも通らない可能性があります。

CICに異動がある人の場合は、審査においてとくに以下の内容が検討されるでしょう。

CICに異動がある場合の審査内容

- 異動になった経緯・時期・金額など

過失による滞納など汲むべき事情がある(クレカの年会費の支払い忘れなど)

- 連帯保証人の属性

連帯保証人に十分な返済能力がある

- 頭金

物件購入金額の半分程度の頭金がある

このようにプロパーローンならCICに異動の記録が残っていても、審査に通る可能性はありますが、利用するかどうかは慎重に検討してください。

なぜならプロパーローンは一般的な住宅ローンよりも金利が高く、もし返済が滞った場合連帯保証人に迷惑がかかってしまうからです。

住宅ローンは融資額が高額なので、金利が1%高いだけで支払利息の総額が、一般的な住宅ローンより何百万も高くなります。

「どうしても今、家を買わなければならない!」という人は仕方ありませんが、できればCICの異動情報を消してから、一般的な住宅ローンで家を買うことをオススメします。

では次に住宅ローン審査に通過するためにCICから異動情報を消す方法を紹介しましょう。

CICから異動を消して住宅ローン審査に通りやすくする方法3つ

CICに異動情報が残っていると、住宅ローンの審査に通るのは難しいです。

またプロパーローンなら審査に通る可能性はありますが、金利が高かったり、連帯保証人が必要となるなど、リスクもあります。

もしお急ぎでなければ、CICの異動をできるだけはやく消して、通常の住宅ローンに申し込むことをオススメします。

CICから異動情報を消す方法は、主に次の3つです。

CICから異動情報を消す方法

- 滞納中の借金を完済する

- 時効を主張する

- 債務整理をする

これらの方法を行うと、約5年でCICから異動情報が消えます。

では、それぞれの方法について、わかりやすく紹介しましょう。

1. 滞納債務を完済しCICから異動情報を消す

CICからイチ早く異動情報を消す方法は、異動の原因となった債務を完済してしまうことです。

完済から5年後にはCICから異動情報が消え、住宅ローンの審査に通る可能性がグッと高くなります。

すでに完済したという場合は、完済から5年後には異動情報が消えるはずなので、いつごろに消えるか確かめておくといいでしょう。

ちなみに、CICの異動情報は案外簡単に登録されてしまいます。

たとえ1000円でも3ヶ月以上の未納があれば異動になるのです。

早く家を購入したいと考えている人は、とにかく早く残っている未納分を支払ってしまいましょう。

ただし、異動になっている債務が最後の返済から5年以上経過している場合は、次に紹介する時効を主張する方法で返済義務を放棄できるかもしれません。

2. 時効を主張しCICから異動情報を消す

CICに異動と登録されている借金が、最後の返済から5年以上経過したものなら、時効を主張し、返済義務を放棄できます。

これは「時効の援用」という方法です。

時効の援用をすると、約5年経過後にCICから異動情報が消えるでしょう。

時効を援用するためには、3つの条件を満たしている必要があります。

時効援用の条件

- 最後の取引から5年以上経過している

- 借金の承認(滞納している借金があることを認めた事実)がない

- 滞納中の借金について裁判上の請求をされていない

あなたが上記3つの条件を満たしているかどうか確認するには、専門的な部分があるため、確実に時効を主張しCICから異動を消したいなら、弁護士や司法書士に依頼することをオススメします。

時効援用の手続きは自分で進めることもできますが、きちんと調べずに時効を援用すると、時効が認められなくなる恐れもあるので注意してください。

3. 債務整理をしてCICの異動情報を消す

「借金を完済したいけれど、完済できる金額ではない」

「時効援用できる条件を満たしていない」

これらに当てはまる人は、「CICから異動の情報が消せない」と家の購入を諦めてしまうかもしれません。

ですが借金が返済できなくても、時効援用の条件を満たしていなくても、異動情報を消す方法はあります。

それが「債務整理」です。

借金を減らして返済の負担を軽くするための法的手続き。債権者と任意で交渉して、毎月の返済額を調整する「任意整理」、裁判所手続きで借金を5分の1まで減らせる「個人再生」、すべての借金の返済義務を免除してもらう「自己破産」がある。

債務整理の3つの方法で、もっとも早く住宅ローンの審査に通る可能性が高いのが「任意整理」です。

個人再生や自己破産の場合、裁判所手続きになるため全国銀行個人信用情報センターに10年間情報が保有されます。

つまり個人再生や自己破産をした後は、10年間住宅ローンの審査には通らないので、収入がある人は任意整理を選び、できる範囲で返済するようにしましょう。

残念ながら任意整理の情報は任意整理後5年間CICに保有され、その5年間はさまざまな審査に影響を及ぼします。

ただ任意整理後に返済を再スタートすると、その返済状況も追加で記録されていきます。

もし毎月遅れることなく入金していれば、信用が回復する可能性が期待できるでしょう。

任意整理をするなら、まずは専門家に相談することからはじめましょう。

任意整理を依頼する前に、いくらくらい借金が減るのか知りたい人は、匿名でできる無料の減額診断をしてみてください。

※診断結果を知るにはメールアドレスの入力が必要です。

【まとめ】CICの異動情報を完全に消して住宅ローンに申し込むのが理想

信用情報機関CICに長期延滞などの異動情報が登録されていると、住宅ローンの審査には基本的に通りません。

CICに異動情報があっても、住宅ローン契約ができるのは、地方銀行などが独自の審査基準で融資を行う「プロパーローン」のみです。

ただしプロパーローンは金利が高く、連帯保証人も必要なことから、リスクの高い借り入れなので、利用にあたっては慎重に検討する必要があります。

一番ベストな方法は、CICの異動情報を完全に消して一般的な住宅ローンに申し込むことです。

滞納分を完済できる人は、完済することで、5年後には異動が消えます。

もし最後の返済から5年以上経過しているなら、時効の援用ができる可能性もあるので、時効援用に対応している専門家に相談して、時効援用を試してみるのもよいでしょう。

借金の完済が難しく、時効援用の条件も満たしていない人は、任意整理をして借金を減額し、返済しましょう。

無事完済しCICから異動情報が消えれば、異動による住宅ローンの審査落ちはなくなります。

CICから異動の記録を消すには時間がかかってしまいますが、無理なく住宅ローンを組むなら、異動情報を完全に消す方法が一番安全な方法といえるでしょう。

借金解決の相談ができる専門家

- 時効援用の相談なら「アヴァンス法務事務所」

- 任意整理の相談なら「司法書士法人みつ葉グループ」の減額診断