「借金100万円抱えていたらやばい?」

「100万円の借金なら余裕で返済できる?」

100万円の借金を大金だと考える人もいれば、100万円くらい余裕で返済できると借金だと考える人もいるでしょう。

借金100万円の負担度合いは、あなたの収入や借金の種類によって異なります。

たとえばあなたの年収が500万円で借金100万円なら、余裕を持って返済できる範囲の借り入れといえます。

ですがあなたの年収が200万円なら、100万円の借金負担は大きいといえるのです。

100万円の借金を抱えたからといって、いきなり自己破産をする必要はありませんが、返済計画をきちんと立てる必要があります。

そこで今回は、借金100万円合った場合に、どれくらいの期間や利息で返済できるのか、一緒に計画を立ててみましょう。

借金100万円を早く返すコツや、借金の種類別の返済計画も紹介しているので、すでに100万円の借金を抱えている人はもちろん、これからお金借りる計画がある人もぜひ参考にしてください。

100万円の借金が返済できずお困りなら今すぐ無料の減額診断!

借金100万円の返済は余裕?無理なく返済できる人の特徴

借金が100万円あっても、無理なく返済ができると考えられる人は収入が300万円を超える人です。

収入が借金の3倍以上あると、借金が100万円あっても生活に支障がないとされる理由に「総量規制」があります。

消費者の過度な借り入れを防ぐために、貸金業者を対象に、原則年収の3分の1を超える金額の貸付を禁止する法律。

総量規制では収入・借入状況・借入目的・返済期間の4つを合理的に判断し、借金が年収の3分の1以下であれば返済能力に問題ないと考えられています。

ですから年収300万円以上ある人は、借金が100万円あっても、自分で無理なく返済できると判断できるのです。

ただ年収3分の1の金額がギリギリ無理のない借金ということなので、余裕で返済できるという話になると、それ以上の金額があることが理想です。

一般的に借金は収入の20%までが理想といわれているので、年収500万円くらいあるといいですね。

もし年収300万円に満たないにもかかわらず、100万円の借金を抱えてしまったという人は、今すぐ借金の現状を把握して返済の見直しをしましょう。

次に借金100万円の返済期間と利息を伴った返済額について一緒に見ていきたいと思います。

借金100万の返済総額はいくら?返済期間と支払利息

借りた100万円は、毎月分割して返済していく方がほとんどだと思います。

ただし借金には利息がつきものですから、分割で返済する場合、100万円以上のお金を支払うことになりますよね。

同じ100万円でも、金利や毎月の返済額、返済期間によって返済総額が一人ひとり異なるため、それぞれ計算する必要があります。

まずはあなたの借入先の金利と、毎月の返済額を確認し、100万円を完済するまでどれくらいの期間、いくら支払う必要があるのか計算してみましょう。

各金融機関の公式ホームページで、返済シミュレーションができるようになっていることもあるので、活用してください。

ここでは目安として消費者金融カードローン、銀行カードローン、クレジットカードのキャッシングの返済例を紹介します。

下表は借入先別の支払利息・返済期間・返済回数を比較したものです。

金融機関別の返済比較

| Aカードローン | M銀行カードローン | Jクレジットカード (キャッシングリボ) |

|

|---|---|---|---|

| 金利 | 15.0% | 12.0% | 15.0% |

| 毎月の返済額 | 20,000円 | 20,000円以下 (残高によって返済額が毎月変動) |

20,000円+利息 |

| 返済期間 | 79ヶ月(6年7ヶ月) | 72ヶ月(6年) | 49ヶ月(4年1ヶ月) |

| 支払利息計 | 579,052円 | 413,395円 | 320,814円 |

※ 各金融機関の定める上限金利・最低返済額で算出しています。

※ 各金融機関の返済シミュレーションを活用し算出しています。

借入先によって返済期間や支払利息が大きく違うことが一目瞭然です。

消費者金融は借入金額が100万円になると、最高金利が15.0%となります。そして毎月の返済額に元金と利息が含まれるため、借金が減りにくい仕組みとなっています。

ですから、他の金融機関よりも支払い総額が多い結果となりました。

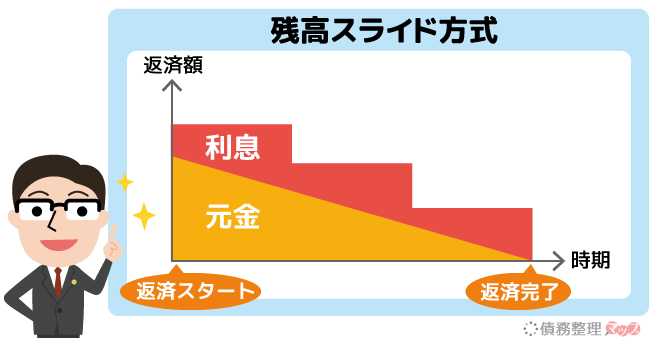

銀行カードローンについては、消費者金融よりも金利が低くなる傾向にありますが、毎月の返済額が変動するのが特徴的です。(返済額変動の有無は銀行によります。)

返済をすると徐々に借入残高が減っていきますが、それに伴って毎月の最低返済額も下がっていくのです。

最低返済額が下がる分、毎月の返済負担が減るというメリットがありますが、その分元本が減りにくくなりますので、最低返済額で最後まで返済するのはあまりオススメできません。

クレジットカードのキャッシングについては、シミュレーションでは消費者金融と同じ金利ですが、毎月の返済額は元本に利息を加算した金額となるため、早く返済が完了します。

毎月の支払いが多い分、返済が早く終わるので、消費者金融とクレカのキャッシングの支払利息額は25万円ほど差があります。

このように借入先によって、返済総額や返済期間に違いがあるとわかりますね。

ただ借金100万円の返済総額を決めるのは、借入先の借入条件だけではありません。

あなたが返済方法を工夫すれば、より早く、より軽い負担で100万円の借金を返済することができます。

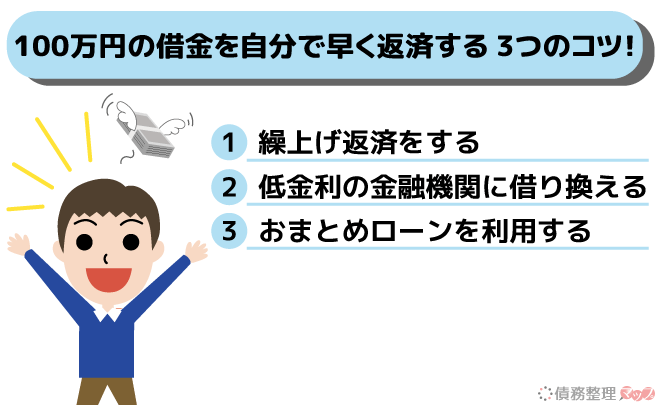

借金100万を自分で早く返済する3つのコツ

先ほど行ったカードローンのシミュレーションのように、決められた最低返済額のみを返済していても、なかなか返済が終わりません。

借りたお金には返済日までの日数分の利息が加算されますから、最低返済額しか返済していなければ、ほとんどが利息の支払いになってしまい、もともと借りた元金がなかなか減らないのです。

ここでは、利息の支払いを最小限に抑えながら元金をできるだけ多く減らし、借金100万円を早く上手に完済するコツを3つ紹介するので検討してみましょう。

1. 繰り上げ返済で返済を早く終わらせる

各金融機関で、毎月返済するべき最低返済額が決められています。

ただ最低返済はあくまで最低返済額なので、それ以上の金額で繰り上げ返済することもできるのです。

月々の返済とは別に多めに返済すること。毎月の返済分には利息の支払いが含まれるが、繰り上げ返済は返済分がすべて元金返済に充てられる。

毎月支払う利息は、借金の残高に対して発生しています。

つまり繰り上げ返済をして、できるだけ早くたくさんの借入残高を減らせれば、その分発生する利息も減らせるというわけです。

無駄な利息を払わずに借金100万円を早く完済するには、最低返済額とは別に繰り上げ返済をして、できるだけ多く残高を減らしましょう。

繰り上げ返済をする際には、以下の2つを注意し、無理なく行うことが大切です。

繰り上げ返済の注意点

- 繰り上げ返済は余裕のあるときに行う

ムリな返済をすると、生活に余裕がなくなり新たな借金につながるので要注意。 - 繰り上げ返済のルールは借入先によって違うので確認が必要

銀行振込で返済する場合、銀行口座番号や事前の電話連絡が必要なケースがある。

また金融機関やローン商品によっては手数料がかかる場合もあるので要注意。

繰り上げ返済でいつもより多めに返済した分は、すべてが元金返済に充てられます。

借金100万円を早く返すコツの1つとして、繰り上げ返済はとても効果的な方法といえるでしょう。

2. 低金利の金融機関に借り換えて支払い利息を減らす

次に紹介する返済のコツは、今より低金利の金融機関に乗り換える方法です。

下表は金利の異なる2つのローン(借入額100万円)に対し、毎月同じ金額を返済した場合の支払利息です。

| Aカードローン | M銀行カードローン | |

|---|---|---|

| 金利 | 15.0% | 12.0% |

| 月の返済額 | 24,000円 | 24,000円 |

| 返済回数 | 60回 | 57回 |

| 支払利息合計 | 42万1,355円 | 31万7,321円 |

このように金利が3.0%違うだけで支払利息の合計に、10万円ほどの差が出てきます。

10万円未満の少額融資の場合、3.0%の金利の差は正直あまりメリットがありません。

ですが借入金額が100万円と高額になると、わずかな金利の差が利息に大きく影響するのです。

毎月同じ金額を返済するなら、金利の低い金融機関に借り換える方が賢い返済方法だといえるでしょう。

金利で借入先を決めるなら、ろうきん(全国労働金庫協会)や日本政策金融公庫公的機関を利用する方法もあります。

借入目的や条件によって、10%以下の金利で融資を受けることも可能。詳しくは各ホームページで確認してください。

借り換え時の注意点は、毎月の返済額を下げないことです。

金利の低いカードローンに借り換えても、毎月の返済額を現在と同額以上にしないと、逆に返済期間が伸びて利息も増える可能性があるため、注意しましょう。

3. 複数社からの借金100万円を1社にまとめて支払い利息を減らして返済する

借金が100万円ある人の中には、1社から100万円借りているのではなく、複数の金融機関でお金を借りている人もいるのではないでしょうか。

複数の金融機関に返済しなければならないということは、返済先も返済日も返済金額もそれぞれ違います。

さらに、それぞれに残高に対して発生した利息の支払いもしているはずです。そうすると、支払い利息も多くかかるし、返済管理も大変ですよね。

このようなケースでは、借入先を1つのまとめる「おまとめローン」の利用がオススメです。

銀行・消費者金融などの金融機関が、返済目的で融資をするローン。金利や毎月の返済額において、利用者の負担が軽くなるよう配慮してくれる。

まず、おまとめローンを利用するとどれくらい返済負担が減らせるのか見てみましょう。

以下は、おまとめ前とおまとめ後の毎月の返済額と、支払利息を表したものです。

おまとめ前

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 借入金額 | 50万円 | 20万円 | 30万円 | 100万円 |

| 毎月の返済額 | 15,000円 | 6,000円 | 9,000円 | 30,000円 |

| 支払利息 | 198,327円 | 79,313円 | 118,982円 | 396,622円 |

※年率18.0%・返済回数47ヶ月で算出した場合

おまとめ後

| 借入金額 | 100万 |

|---|---|

| 毎月の返済額 | 27,076円 |

| 支払利息 | 299,648円 |

※イオン銀行アシストプラン(年率13.5%)で算出

このように、複数ある借入先を1つにまとめるだけで支払利息総額を10万円ほど抑えられます。

さらに毎月の返済額も3,000円ほど減らすことができました。

ちなみに、このようなおまとめローンを扱っている金融機関は、たくさんあります。

おまとめローンを扱う金融機関例

| おまとめローン | 金利(実質年利) | 金利(実質年利) |

|---|---|---|

| 東京スター銀行 「おまとめローン」 |

9.8%、12.5%、14.6% | 1000万円 |

| イオン銀行 「イオンアシストプラン」 |

3.8%~13.5% | 700万円 |

| プロミス 「おまとめローン」※1 |

6.3%~17.8% | 300万円 |

| アコム 「貸金業法に基づく借換え専用ローン」※1 |

7.7%~18.0% | 300万円 |

| アイフル 「おめとめMAX・かりかえMAX」 |

3.0%~17.5% | 800万円 |

※1 他の貸金業者からの借入に限ります。(銀行の借入やクレカリボ払いはおまとめ不可)

おまとめローンとはいえ、利用には審査がありますから、だれでも借りられるわけではありません。

融資額が100万円くらい高額になると、年収や勤続年数など審査がとても厳しくなると考えられます。

また、おまとめローンは返済専用のローンなので、通常のカードローンのように追加でお金を借りたりはできません。

ただ逆に考えると余計な借入を防ぎ、返済に専念できるので、確実に返済を進めたいならおまとめローンに借り換えることをオススメします。

借金100万円を返済する返済計画の立て方

借金100万を自分で早く返済する3つのコツを紹介しましたが、どの方法がベストかは人によって異なります。

あなたが一番損しない方法を選択するためにも、借金100万円の返済計画をきちんと立てるようにしましょう。

返済計画を立てる手順

- 現在の借金の状況を把握する

- 自分の収支を把握する

- 毎月の返済額や返済方法を見なおす

1.現在の借金の状況を把握する

まずは借金100万円の詳しい内容を把握することからはじめましょう。

把握しておくべき内容は次のとおりです。

- 借入先金融機関

- 借入金額(複数社ある場合は各金融機関からいくらずつ借りているか把握する)

- 金利(複数社ある場合は各金融機関の金利を把握する)

- 毎月の返済額(複数社ある場合は各金融機関にいくらずつ返済しているか把握する)

- 完済予定日

- 延滞の有無

金利については、一人ひとり適用される金利が異なるので、公式サイトに書かれている金利ではなく、契約書や会員ページなどであなたに適用されている金利を確認してください。

「延滞の有無」を確認する理由は、借金の時効が成立しているか確認するためです。

借金100万円のうち、5年以上返済していない借金がある場合、時効が成立し返済義務を放棄できる可能性があるので、確認しておきましょう。

2. 自分の収支を把握する

次にあなたの収支について把握しましょう。

あなたの収入のうち、借金返済にかかるお金がどれくらいの割合占めているのか確認することで、毎月の返済を増やせるかどうか、または過剰債務(お金の借りすぎ)になっているかどうかがわかります。

まずは1ヶ月分の収入と支出を書き出してみてください。

収入は主収入と、ある人は副収入も書きます。支出については、以下の項目ごとに出してみましょう。

1ヶ月分の支出

- 家賃

- 水道光熱費

- 食費

- 交通費(駐車場・ガソリン代)

- 娯楽・趣味

- 通信費

- 交際費

- 借金返済

書き出してみた結果、収入よりも支出の方が少ない場合は、返済方法の見直しをしつつ、このまま返済を続けて問題ないでしょう。

逆に収入より支出が多いようなら、家計の見直しが必須です。

ただ家計を見直しても、返済がとうてい追いつかないようであれば、すでに多重債務に陥っている可能性が高いので、借金の減額を検討する方がよいかもしれません。

借金を返済できずに困っている人を対象に、借金を減額する方法があるので、あなたの借金が減額できるかどうか、専門家に相談してみましょう。

減額診断は匿名かつ無料で相談できます。

※診断結果を受け取るにはメールアドレスの登録が必要です。

3. 毎月の返済額や返済方法を見なおす

借金の現状とあなたの収支がわかったところで、借金100万円を計画的に完済するために、返済方法を見なおしましょう。

もし返済期限を決めずにお金を借りていたなら、まず返済期限を決めることが重要です。

借金は約3~5年で完済できるのが理想的。

100万円の借金の場合、月々の返済額を36,000円(利息の支払も含む)に設定すると約3年で完済できます。

※返済総額の目安は約125万円。

現在の返済額が36,000円より少ない人は、できるだけ近い金額で返済できるように、家計を見直してみましょう。

もちろん無理は禁物ですが、できる範囲で積極的に繰り上げ返済することで、最終的な返済負担はかなり軽くなります。

また返済総額をできるだけ少なくしたいなら、金利が低い金融機関に借り換えることで利息の節約ができます。

今までの金融機関で遅れることなく返済していたのなら、借り換えに応じてくれる可能性も高いでしょう。

また複数の金融機関から借りている場合は、おまとめローンなどで1社にまとめることで利息が節約できる可能性が高いので、検討してみましょう。

自分で繰り上げ返済をしたり他の金融機関に借り換えたりするのは、少々面倒かもしれません。

ですが100万円の借金を確実に、かつできるだけ支払いを少なくしたいのであれば、定期的な借金の見直しが必要となるのです。

借金100万円の返済が難しい人は債務整理で借金減額

「100万円の借金があって、最低返済額を返済することも難しい」という人や、「100万円の借金がなかなか減らない」という人は、借金を減額するという方法を検討してみてください。

「そんな魔法みたいな方法があるの?」と思うかもしれませんが、きちんと国が定めた制度を利用することで、借金を減らすことができるのです。

その方法というのが「債務整理」です。

借金を整理する制度で、借金を減額したり、借金をゼロにすることができる。

債務整理には次の3つの方法があります。

債務整理の種類

| 任意整理 | 借入先(債権者)との任意交渉で、支払利息のカットと返済期間を延長してもらことで、毎月の返済額を減らす方法。 |

|---|---|

| 個人再生 | 任意整理で減額されても返済が難しい場合、裁判所手続きで借金を5分の1まで減額してもらう方法。 住宅ローン以外の借金がすべて減額対象。 |

| 自己破産 | 借金の減額では返済ができない場合、裁判所手続きによって借金の返済義務を免除してもらう方法。 すべての借金が対象。 |

借金が100万円なら、おそらく任意整理で解決できることがほとんどでしょう。

金融機関の立場からすると、貸したお金が返ってこないよりも、利息カットや返済期間の延長をしてでも返済してもらったほうが損を最小限に留められるため、任意整理に応じてくれる可能性が高いと考えられます。

ただどの方法があなたに合っているかは、収入や返済状況・所有財産などによっても違います。

債務整理を検討するなら、専門家(弁護士・司法書士)に相談してみましょう。

「いきなり弁護士に相談するのはちょっと……」という人は、あなたの借金がいくら減らせるかがわかる「減額診断」からはじめてみましょう。

減額診断は匿名でできるので、どなたでもお気軽に診断していただけます。

※診断結果を受け取るためにメールアドレスの登録が必要です。

【まとめ】100万円の借金を早く完済するためには返済計画が大切

今回の記事で紹介したとおり、100万円の借金がやばいかどうかは、収支のバランスによって決まります。

ですから、毎月の返済があっても生活に大きな支障がなければ無理のない借入といえます。

ただ100万円の借金返済は、数ヶ月ですぐに終わるというものではありませんから、「100万円くらいなら余裕で返せる」と思っている人は要注意です。

生活に負担をかけずに、支払い利息を抑えながら早く返済を終わらせるためには、やはり上手な返済計画を立てる必要があります。

金融機関が定めた最低返済額(約2万円)で返済を続けると、完済するまで6年ほどかかり、利息だけでも50万円以上支払うことになるかもしれません。

毎月の返済額は少なくて済むかもしれませんが、利息だけで50万円は多すぎますよね。

ですから、返済期間を3年~5年以内に決めて毎月の返済額を設定し、できるだけ早く完済を目指しましょう。

もし100万円の借金を返済できる見込みがないなら、債務整理も検討してみてください。

債務整理はなんだか利用しにくいと感じる人もいるかもしれませんが、債務整理が成功すれば借金が減るので、安定した生活が戻ってきます。

まずは100万円の借金がいくらまで減るのか、専門家(弁護士や司法書士)に相談してみましょう。