自己破産したあと、携帯電話やスマホの契約ができるか不安な人もいますよね。

自己破産により使用していた携帯電話が強制解約になる場合もあるので、自己破産後の携帯電話の契約ができるかどうか、心配になるかと思います。

結論からいうと、自己破産後に携帯電話やスマホの契約は可能です。

正確にいうと、通信回線契約(通信・通話の契約)は可能ですが、携帯電話やスマホ端末を分割払いで契約することは難しいでしょう。

新規契約だけでなく、機種変更や他社への乗り換えにおいても同じことが言えます。

また自己破産後は、自由に通信会社を選んで契約できなくなる可能性が高いので、注意が必要です。

このように自己破産後に携帯電話やスマホの契約ができるパターンとできないパターンがあるので、今回は自己破産後の携帯電話契約についてわかりやすく紹介します。

自己破産をして間もない方や、破産申請の前だけれど携帯電話契約について気になっている方はぜひ参考にしてください。

自己破産後の携帯電話・スマホ契約に影響する3つの情報

携帯電話契約の場合、信用情報を含む以下3つの情報を元に審査され、新規契約・乗り換え・機種変更が可能かどうか判断されます。

- 信用情報(過去のローン契約の取引状況に関する情報)

- 不払者情報(電話料金の滞納などにより強制解約となった人の情報)

- 自社情報(携帯電話会社が保有する顧客情報)

ではそれぞれの情報が審査にどういった影響があるのかを、くわしく見てみましょう。

1. 信用情報の破産記録が携帯電話端末の分割払いに影響する

自己破産をすると信用情報機関に、あなたの破産情報が登録されます。(「信用情報に傷がつく」とよく言われます。)

クレジットやローンなどの信用取引に関する契約内容や、返済・支払状況・借入残高などの情報を保有している情報機関のこと。

日本には信用情報機関が3つあり、それぞれ登録される情報と、登録期間が異なります。

日本の3つの信用機関

| 名称 | 情報の種類 | 登録期間 |

|---|---|---|

| CIC | クレジットカード系・信販系 | 5年間 |

| JICC 日本信用情報機構 |

消費者金融系 | |

| KSC 全国銀行個人信用情報センター |

銀行系 | 10年間 |

そして信用情報に自己破産の記録が登録されている間は、携帯電話やスマホ端末の分割払いができなくなってしまいます。

なぜなら、携帯電話の端末を分割で購入するのは携帯電話会社に借金をしているのと同じことだからです。

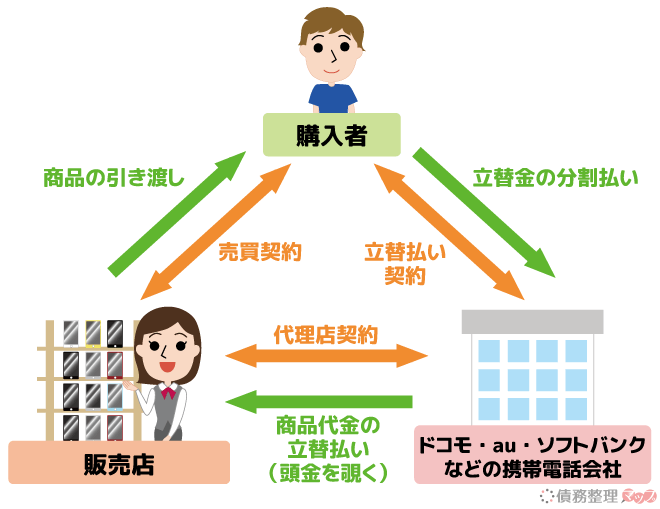

携帯電話端末を分割払いで購入する契約を「個別信用購入あっせん契約」と言います。

「個別信用購入あっせん契約」は携帯電話の端末代金を一括購入できない場合、下図のように携帯電話会社が販売店に代わりに代金を支払ってくれ、購入者はその代金を分割で携帯電話会社に支払うという契約です。

自己破産で借金を解決した人と分割払いの契約をすることは、企業にとって未払いのリスクが高くなります。

ですから、自己破産後に携帯電話やスマホの端末を分割払いで契約することは難しいでしょう。

ちなみに携帯電話やスマホの端末を一括払いで購入することはできます。

※ごく稀に自己破産後、数年で携帯電話端末の分割払いができた人もいるようですが、信用情報はあくまで参考情報として使われるので、申込時点の支払能力や家族の契約状況によって審査結果が変わることもあるようです。

2. 不払者情報が通信サービスの契約審査に影響する

携帯電話の新規契約・乗り換えの場合、新たに携帯電話会社と通信サービス契約をしなければなりません。

通信サービス契約をする時、携帯電話会社はあなたに携帯電話料金の未納がないか確認します。

そして確認のために審査されるのが「不払者情報」というもの。

電気通信事業者協会(TCA)が加盟している会社に提供する情報。電話料金の滞納などにより強制解約になっている人の情報を、強制解約後も事業者間で交換。その情報を契約申込み受付時の加入審査に活用することにより、再発を防止している。

不払者情報の詳細は以下のとおりです。

- 不払者情報の対象となる人

平成11年4月1日以降に料金の不払いがある人。

- 情報交換の期間

強制解約後5年間。期間が経過すると自動的に情報が消える。

- 交換情報の内容

- 氏名、生年月日、住所

- 強制解約前の携帯電話の番号

- 連絡先電話番号

- 料金不払いの状況

ここまでの説明ですと、自己破産する前や自己破産によって携帯電話が強制解約された人は、不払者情報の対象となって携帯電話の契約ができないと思ってしまうかもしれません。

ですがじつは、不払者情報の対象者でも、自己破産者の情報は除外されます。

※その他、未納料金について携帯電話会社と裁判中の人も除外

つまり自己破産する前に携帯電話料金の滞納があったとしても、不払者情報には載らないため、携帯電話の通信サービスの契約ができるということです。

注意する人は、自己破産時に携帯電話が強制解約にならず、使い続けている人。

もし自己破産後に携帯電話料金を滞納し、強制解約になった場合は不払者情報にのります。

不払者情報は未納料金をすべて支払うか、5年経過するまで消えないので、TCA加盟の携帯電話会社とは通信サービス契約を結べません。

TCAの加盟店は、TCAの公式サイトに一覧が掲載されているので、最新の加盟店は公式サイトでチェックしてください。

TCA加盟していない一部の格安スマホ会社は、携帯電話料金の未納があっても契約できる可能性があります。

ただし格安スマホは、支払い方法がクレカ払いしかない企業が多いので、自己破産をした人が契約できる企業は限られてきます。

TCAに加盟しておらず、かつクレジットカード決済以外の支払い方法がある格安スマホ会社なら、契約できる可能性があるでしょう。

3. 携帯電話会社の自社情報が審査に影響する

自己破産後、信用情報機関に破産記録が残っている間は、携帯電話端末の分割払い契約ができないと紹介しました。

そして携帯電話の通信サービスは、自己破産していれば不払者情報から除外されるため契約ができると説明しましたね。

しかし不払者情報にあなたの名前がないからといって、どの携帯電話会社とでも通信サービス契約を結べるというわけではありません。

携帯電話会社の場合、過去に強制解約になった人の情報をずっと保有しています。

たとえば、ドコモで契約していた人が自己破産した場合、料金滞納や分割中の携帯電話代の返済を免除されても、今後はドコモで契約することはできないでしょう。

理由は、自社情報で審査をしているから。

過去に何社も滞納した経験がある場合、契約できる携帯電話会社は限られてくるので注意しましょう。

自己破産後の携帯電話の状況別「できる契約」と「できない契約」

携帯電話の契約ができるかできないかは、携帯電話料金を自己破産の対象にしたのか、自己破産後に滞納しているのかなど、状況によって結果が異なります。

以下に自己破産と携帯電話料金の状況を、4つのパターンにわけてみました。

自己破産と携帯電話料金の状況

- 携帯電話料金に滞納がなかったので、携帯電話会社は自己破産手続きに含めていない

- 携帯電話端末料金の分割払いも含めて、自己破産して免責が決定している

- 本当は携帯電話料金を滞納していたのに、自己破産手続きに含めていなかった

- 自己破産した後に、携帯代を滞納し強制解約になる

これら4つのパターンごとに、できる契約とできない契約を解説します。

1. 携帯料金の滞納なしで自己破産した人

| できる契約 | 通信サービス契約はすべての携帯電話会社でできる |

|---|---|

| できない契約 | 携帯電話端末の分割払い契約 |

自己破産は借金を免除してもらう手続きなので、携帯電話の端末料金がすべて支払い済みで、通信料金の滞納もなければ携帯電話を使い続けられます。

ただし自己破産をした後に機種変更をする際、信用情報機関に自己破産の記録が残っている間は、携帯電話端末を分割払いで契約することはできないでしょう。

逆にいうと端末を一括で購入すれば、新しい端末を手に入れることができます。

通信サービス契約については、不払者情報・自社情報ともに傷がついていないため、問題なく契約できると考えられます。

携帯電話会社がTCA加盟企業であっても、通信サービスの契約はできるでしょう。

2. 自己破産して携帯電話料金(分割料金含む)を免除してもらった人

| できる契約 | 破産した携帯電話会社以外の通信サービス契約 |

|---|---|

| できない契約 | 破産した携帯電話会社との契約 携帯電話端末の分割払い契約 |

自己破産で免除してもらった借金の中に、滞納した携帯電話料金や携帯電話端末料金(分割払いの未納分)が含まれていたら、滞納した携帯電話会社での再契約は難しいでしょう。

ただし滞納した携帯電話会社以外の通信サービスなら、新規契約できるかもしれません。

本来なら不払者情報は、自己破産が決定した時点で除外されるので、どの携帯会社の通信サービスでも契約は可能なはずです。

ですが自己破産する前に契約していた携帯電話会社は、あなたが自己破産した事実を把握していますから、自己破産後に再度契約を申し込んでも審査に通ることは難しいでしょう。

つまり、通信サービス契約は自己破産した携帯電話会社以外としかできないということになります。

3. 滞納した携帯電話料金を自己破産していない人

| できる契約 | TCA加盟会社以外の通信サービス契約 |

|---|---|

| できない契約 | TCA加盟の携帯電話会社との契約(強制解約から5年間) 携帯電話端末の分割払い契約 |

携帯電話料金を滞納したのに、自己破産手続きに含めなかった人は、滞納した携帯代がそのまま借金として残っている可能性があります。

携帯電話の滞納分も弁護士が勝手に自己破産手続きしてくれていると思ったら、大間違い。

弁護士に依頼するときに、携帯電話の滞納分も自己破産に含めることをきちんと伝えないと、自己破産されずに残ることもあるのです。

滞納した携帯代を忘れたまま自己破産しなかった場合、携帯電話が強制解約されるでしょう。

そして携帯電話の強制解約から5年経過するまで、不払者情報に記録が残ります。

不払者情報はTCA(電気通信事業者協会)に加盟している企業に提供されるので、TCAに加盟している携帯電話会社と契約することは難しいでしょう。

4. 自己破産後に携帯電話料金を滞納し強制解約された人

| できる契約 | TCA加盟会社以外の通信サービス契約 |

|---|---|

| できない契約 | TCA加盟の携帯電話会社との契約(強制解約から5年間) 携帯電話端末の分割払い契約 |

自己破産後に携帯電話料金を払えず強制解約になった人は、パターン3の「滞納した携帯料金を自己破産していない人」と同じような結果になります。

強制解約されたことで、信用者情報や不払い者情報、さらに自社情報のすべてに記録が残ってしまうため、TCA加盟会社以外の通信サービス契約しか方法がないのです。

ただし強制解約から5年後経過すると、不払者情報から消えるので、TCA加盟の携帯電話会社と契約できる可能性があります。

自己破産後に携帯電話の新規契約や乗り換えができないときの対処法3つ

自己破産した人が、携帯電話の新規契約・乗り換え契約を検討する場合、通信サービスの契約が限定されます。

通信サービス契約ができない人は、不払者情報や自社情報がブラックになっているからです。

どうしても携帯電話の契約が必要だという場合は、次に紹介する3つの対策方法を実践してみてください。

自己破産後携帯電話の契約ができないときの対処法

- 自己破産後に携帯電話代の滞納情報を不払い者情報から消す

- 携帯電話の不払者情報を共有しない格安SIM(MVNO)で契約

- プリペイドSIMを買って携帯電話を使う

ではそれぞれについて詳しく解説していきます。

1. 携帯電話料金の滞納情報を不払者情報から消す

携帯電話が強制解約となった場合、不払者情報に登録され、TCA加盟企業に情報提供されます。

つまり不払者情報からあなたの情報が消えない限り、TCAに加盟する携帯電話会社と契約することはできないでしょう。

※自己破産前の滞納は自己破産することでTCA登録から除外されます。

また不払者情報は強制解約後、5年経過するのを待てば自然と消えますが、じつは滞納した携帯電話料金を全額支払うことで、すぐに滞納情報を消すこともできます。

完済しても情報が消えずに、携帯電話の通信サービス契約ができない場合は、新規契約・乗り換え契約で申し込んでいる携帯電話会社に、完済した事実を伝えましょう。

申告に基づき、申し込んだ携帯電話会社から完済した携帯電話会社に確認してくれます。

2. 携帯電話の不払者情報を共有しない格安SIM(MVNO)で契約

滞納したままの携帯電話料金を完済できない場合は、不払者情報を交換しているTCA(電気通信事業者協会)の加盟店以外で契約することも可能です。

TCAに加盟しておらず、携帯電話の通信サービスを提供している会社もあります。

それが格安SIM会社(MVNO)と呼ばれるもの。

SIMとは、スマホ(携帯電話)の中に入っているSIMカードのことで、カードにはそれぞれ固有のID番号が記録されています。

ID番号が記録されていることを「SIMロック」といい、SIMロックをすることにより、どこの誰が利用しているかがわかり、電話やインターネットが使えるようになるのです。

格安SIMカードの利用には、SIMロックがかかっていないSIMフリーの携帯電話が必要になります。

格安SIM会社で契約した携帯電話使用料は、大手キャリア(ドコモ・au・ソフトバンク)に比べて安いのが大きな特徴です。

携帯電話料金平均月額利用料

| 大手キャリア3社 | 5,575円 |

|---|---|

| サブブランド | 2,877円 |

| その他MVNO | 2,057円 |

※サブブランド・・・大手電気通信会社が扱う格安SIM会社(Y!mobile・UQモバイル)

※その他MVNO・・・他社の回線を借り格安SIMを提供する会社(LINEモバイル・楽天モバイル・mineoなど)

大手キャリアの月額利用料と比べても格安SIM会社だと半額以下に抑えることができますね。

注意!格安SIM会社の多くは自己破産者が利用できないクレカ決済

携帯電話で通話が可能な格安SIMを提供している会社は、40社ほどです。

そしてTCAに加盟していない格安SIM会社もあります。以下はTCA加盟していない格安SIM会社の一例です。

TCA加盟していない格安SIM会社の例

- ASAHIネット

- マイネオ

しかし、格安SIM会社を利用する場合の毎月の支払い方法は、上記の企業も含めてほとんどがクレジットカードのみ。

自己破産後は、5年間はあなた名義のクレジットカードは作れませんし、使えません。

つまり自己破産して5年以内の人は、クレジット決済しか支払い方法がない格安SIM会社では契約ができないということになります。

3. プリペイドSIMを買って携帯電話を使う

TCAに加盟しておらず、かつクレジットカード決済以外の支払い方法がある携帯電話会社を探すのはとても難しいです。

「じゃあ、携帯電話が強制解約になったら、しばらく携帯電話やスマホは持てないということ?」

と思った人もいるかもしれませんが、プリペイドSIMを利用すれば、自己破産後も携帯電話をもつことができます。

プリペイドSIMの特徴は次のとおりです。

プリペイドSIMの特徴

- SIMフリーの携帯電話に差し込んで使う、使い切りのSIMカード

- あらかじめ使える容量が設定されている

- 使用期限がある

- プリペイドSIMでは通話できない

- LINE・skypeなど通話アプリは使える

必要なデータ量分だけ事前に購入して使うタイプのSIMカードなので、携帯電話料金を滞納する心配はありませんし、だれでも購入できます。

プリペイドSIMが買える場所は以下のとおりです。

プリペイドSIM購入可能場所

- Amazonなどのインターネット販売店

- 家電量販店

- コンビニ

- 楽天モバイルなどSIMカードの販売店舗

プリペイドSIMカードの金額は、データ通信量や利用可能期間によってさまざまですが、1GBあたり2,000円以上のものが多いようです。

格安SIMが提供している通話ができないプランの場合、1GBあたり600~800円程度。

プリペイドSIMの方が割高ですね。

プリペイドSIMはとくに契約などする必要がないので、SIMフリーの携帯電話さえ持っていればいつでも利用できます。

自己破産後に携帯電話の新規契約・乗り換えができず、連絡方法に困った場合にも使える便利なカードとも言えるでしょう。

自己破産後に分割払いなしで携帯電話・スマホを機種変更する方法3つ

携帯電話端末は値段が高いから、自己破産したら携帯電話の機種変更はできないと諦めていませんか?

自己破産しても分割購入契約をしなければ、携帯電話の機種変更はできます。

以下4つは自己破産後に分割払いをしなくても機種変更できる方法です。

自己破産後に機種変更する方法

- SIMフリーの携帯電話に機種変更する

- 中古の携帯電話に機種変更する

- プリペイド携帯に機種変更する

それぞれ詳しく解説するので、あなたが携帯電話を機種変更する時、何を重視するかで選んでみてはいかがでしょう。

1. SIMフリーの携帯電話に機種変更する

まずは先に紹介した格安SIMカードを差し込む、SIMフリー携帯を購入する方法です。

SIMフリーの携帯電話は1万円前後から販売されていて、家電販売店やインターネットで購入ができます。

現金や代引きなどで購入したSIMフリー携帯電話に、格安SIMカードを差し込めば携帯電話が使用可能。

SIMフリーの携帯電話があれば、格安SIM会社の乗り換えやプリペイドSIMにも使えるため、自己破産後も携帯電話の使用に困ることはないでしょう。

2. 中古の携帯電話に機種変更する

SIMフリー携帯電話や格安スマホよりも、手頃な価格で買うなら中古携帯電話があります。

以下は中古で携帯電話を買う際は、以下の3点を必ず確認してから購入しましょう。

中古の携帯電話を買うときの確認事項

- SIMフリーかどうか

- SIMロックがかかっている場合ロック解除ができるか

- 赤ロムではないか

中古の携帯電話には、SIMフリーのものとSIMロックがかかっているものがあります。

先ほど紹介したようにプリペイドSIMを購入して使用する場合は、SIMフリーの携帯電話である必要があるので、中古品を買う場合もSIMフリーのものか、SIMロック解除ができるものを購入しましょう。

大手キャリアの公式サイトには、SIMロック解除対応機種を公開していますが、携帯電話端末の購入者本人ではない人がロック解除することはできません。

ドコモの中古携帯だと、購入してしまった中古携帯のSIMロックがかかっていても、ドコモショップに持ち込めばロックを解除してくれるようです(ドコモの公式サイト)。

また、中古携帯を買う場合、とくに注意が必要なのが赤ロムです。

分割購入した携帯電話端末で、滞納により利用停止になったもの。端末ごとに利用できないようロックがかけられるので、新しいSIMカードを入れても使えない。

また、購入した時は問題なく使えたのに、突然ロックがかけられるケースも少なくありません。

窃盗・盗難・詐欺などによって転売された中古携帯だと判明した場合、後日携帯電話会社によってロックがかけられることがあるのです……。

中古携帯を買う場合は、信頼できるお店で買うことをオススメします。

3. プリペイド携帯に機種変更する

「月額料金を払う契約はいらない、通話だけできる携帯電話がほしい」

自己破産後の生活によっては、そういった考えをもつ人もいるでしょう。

以前はよく耳にしたプリペイド携帯ですが、現在は大手キャリアですとソフトバンクの「シンプルスタイル」という商品のみの取扱になっています。

契約から使用までの流れは次の通り。

プリペイド携帯利用までの流れ

- プリペイド専用携帯を購入

ソフトバンクショップやオンラインショップで買える - 契約

事務手数料+プリペイド専用携帯電話端末代9円+初回チャージ料が必要 - チャージ

1400ダイヤルしガイダンスにしたがって、プリペイドカードの番号を登録

ソフトバンクの「シンプルスタイル」は料金プランによって、メールやウェブの利用もできます。

プリペイドカードは3,000円・5,000円とあり、一度チャージすると60日間有効なので、あまり携帯電話を使わないという人にオススメです。

※60日間を超えると残高が無効になります。

【まとめ】自己破産後も携帯電話やスマホをもつ方法はある

自己破産をしても、携帯電話の契約が可能であると紹介しました。

自己破産をすることで信用情報に傷がつくため、新たな借り入れや携帯電話の分割払いができなくなることから、機種変更する際は一括購入をする必要があります。

現在は数万円で購入できる格安スマホもあるので、新しい端末が必要な人は格安スマホの購入を検討してみてください。

携帯電話の通信契約については、たとえ自己破産前に滞納していたとしても、自己破産手続きをすることで不払者情報から情報が消えるので、基本的には問題なく契約できると思います。

ただし、自己破産をして支払い免除となった携帯電話会社での再契約は、おそらく難しいでしょう。

自己破産後に携帯電話料金を滞納し、強制解約になってしまった場合は、滞納分を完済しない限り新たな契約は難しくなるので、当分の間プリペイドSIMやプリペイド携帯電話端末を使うなどして対処することをオススメします。

いずれにしても、自己破産後なんらかの方法で携帯電話やスマホをもつことができるので、安心して借金の整理を進めていただければと思います。

弁護士に相談することで、自己破産による携帯電話の強制解約が避けられるかもしれないので、まずは相談してみましょう。