「今月のカードローンの返済ができないかも・・・。」

「仕事がなくなってカードローンの返済ができない!」

このようにカードローンの返済ができない場合、今後どうなるのかとても不安ですよね。

今すぐの返済ができないから、返済を少し待ってほしいという場合は、まず金融機関に相談しましょう。

カードローンを利用している銀行または消費者金融に相談することで、返済を待ってくれるところもあります。

すでに返済を長期滞納している方や、収入の見込みがなく今後も払えないという方は、早めに専門家に相談することを検討してみてください。

今回は、カードローンの返済ができないと起こるリスクを紹介するとともに、返済できないときの対処法について詳しく紹介します。

カードローンが返済できないと起こるリスク

比較的審査が甘いと言われているカードローンですが、返済遅れについてはかなり厳しいです。

というのも、カードローンは、1日でも返済が遅れてしまうとペナルティが発生します。

ただし数日の返済遅れなら遅延損害金の支払いだけで済みますし、支払い日の目処を金融機関に伝えておくことで、支払いを待ってもらうことも可能です。

ですが返済しないまま放置しておくと、督促の連絡が来たり、追加借入の停止、一括請求、給与の差し押さえなどどんどんと取り立てが厳しくなります。

さらに信用情報に傷がつくなど、今後何年にもわたってあらゆるローン契約に不利となってしまう恐れもあるのです。

それでは、カードローンが返済できないと起こるリスクについて、詳しく紹介します。

1日でも返済が遅れたら遅延損害金が発生する

カードローンの返済期日までに支払いができなかった場合、返済期日の翌日から遅延損害金が発生します。

返済が遅れたことへの延滞料(ペナルティ)のこと。遅延損害金の金利は15%~20%で、金融機関によって異なる。

遅延損害金は以下の計算式で算出されます。

たとえばカードローンの返済が1日遅れた場合は、毎月の返済額に1日分の遅延損害金を合計した金額を返済しなければなりません。

返済期日の翌日に、いつもと同じ返済額を支払っても返済が完了したことにはならないので注意しましょう。

計算式を見てわかるとおり、遅延損害金は遅れた日数分支払う必要があります。返済されるまで毎日加算されていくので、できるだけ早く返済したいですね。

ちなみに返済を自動引落にしている人で、残高不足で返済できなかった場合も遅延損害金が発生します。

遅延損害金の金額がわからない場合は、借入先に問い合わせてみましょう。

数日~1ヶ月程度返済できない場合は、返済日延長といった相談に応じてくれる可能性が高いので、金融機関に連絡してみることをおすすめします。(金融機関ごとの対応をすぐに見る)

返済日から数日経つと電話・メール・ハガキなどで督促がくる

カードローンの返済ができていないことが確認されると、金融機関から連絡がきます。

返済遅れから数日までの間は、メールや電話による督促があるでしょう。

「督促の電話って怖い人に怒鳴られるのでは?」と不安に思う人もいるかもしれませんが、銀行カードローンはもちろん、消費者金融の場合も電話口で怒鳴られることはまずありません。

返済ができていないことのお知らせと、いつごろ返済できるか確認するための電話なので、きちんと対応しましょう。

督促の電話で支払い日を伝えれば、その後督促の連絡は止まります。

もし督促のメールや電話を無視し続けると、今度はハガキで督促状が届くでしょう。

家族と一緒に暮らしている場合、家族にカードローンの利用と滞納が知られてしまう可能性が高くなるので、できればハガキが届く前に対応しておきたいですね。

返済できないまま放置すると追加借入ができなくなる

金融機関によっていつ適用されるかは変わってきますが、返済できない状態が続くと、そのカードローンでは追加借入ができなくなってしまいます。

なかには三菱UFJ銀行カードローン「バンクイック」のように、返済日の翌日から追加借入ができなくなるといった厳しいところもあるのです。

カードローンを使おうと思ってATMを利用したところ、追加借入ができなくなっていて、返済遅れに気づいた方もいるのではないでしょうか。

返済されていないのに、追加でお金を貸すことは、金融機関にとってリスクしかありませんから、利用停止措置は仕方がないことかもしれませんね。

信用情報にカードローンの延滞情報がのこる

督促を2ヶ月~3ヶ月放置すると、長期延滞の記録が信用情報に記録されます。

個人の信用取引(クレジットカードやローンなど)についての、契約や返済状況などの情報。ローンやクレジットカードの審査は、この情報を元に行われている。

長期延滞の情報は、信用情報を管理する信用情報機関に「異動情報」として登録されます。

信用情報に異動情報が記録された状態を、よく「ブラックリストにのっている」とも言われ、以下のようなペナルティを受けるでしょう。

延滞記録のペナルティ

- 住宅ローンなどのローン審査に通らない

- 現在使っているクレジットカードが使えなくなる

- 新規クレジットカードが契約できない

- スマホの端末代金など分割払い契約の審査に通らない

ブラックリストにのっている状態は、カードローンの返済が終わらない限り続きます。

そして延滞の記録は、延滞が解消してから5年間記録されるのです。

また延滞記録だけでなく、保証会社による代位弁済が行われたときや、債務整理を行った場合もすべて信用情報に記録され、ローン審査の際に開示されます。

信用情報に記録が残らないようにするためには、本来の返済日(約定返済日)から2ヶ月が経過する前に返済する必要があるでしょう。

カードローンが強制解約となり一括請求される

信用情報に延滞情報が記録されるとほぼ同じくらいに、返済が遅れているカードローンが強制解約となります。

強制解約になると、その後同じカードローンの再契約は難しくなるでしょう。

消費者金融のカードローンを利用している人は、消費者金融から一括請求が届き、残りの返済分全額を一括で支払うように求められます。

銀行カードローンの場合は銀行から直接一括請求が届くのではなく、保証会社があなたの代わりに銀行に全額返済します。(代位弁済)

お金を借りた人が返済できなくなった時に、その人の代わりに借金を返してくれる会社。

下表は、おもな銀行カードローンの保証会社一覧です。

| カードローン名 | 保証会社 |

|---|---|

| 三菱UFJ銀行「バンクイック」 | アコム |

| ソニー銀行カードローン | |

| auじぶん銀行カードローン | |

| 三井住友銀行カードローン | SMBCコンシューマー・ファイナンス (プロミス) |

| 住信SBIネット銀行カードローン | |

| みずほ銀行カードローン | オリエントコーポレーション |

| スルガ銀行 | スルガキャピタル ダイレクトワン オリエントコーポレーション |

| りそな銀行「りそなカードローン」 | オリックス・クレジット |

| イオン銀行カードローン | イオンクレジットサービス オリックス・クレジット |

| 楽天銀行「楽天スーパーローン」 | 楽天カード セディナ |

そして保証会社が銀行に代位弁済したあと、保証会社からあなたに一括請求が届く流れになっているのです。

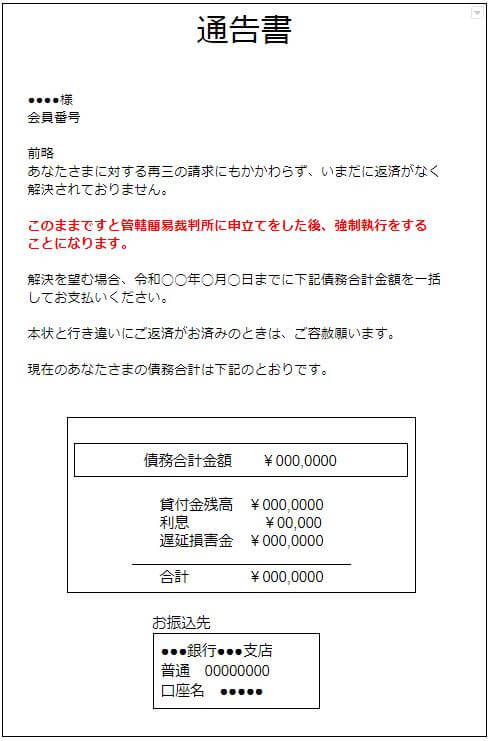

以下は保証会社から一括返済を求める通告書の一例です。

※他にも「催告書」「返済計画のご相談」などで送られてきます。

一括請求される時期は、保証会社や借入金額によってさまざまあるようです。

返済しないまま放置していると、遅延損害金がドンドン加算されブラックリストにものったまま。

最悪の場合、通告書にも書かれているように法的手続きをとられ給与が差押さえられる可能性があります。

強制執行され財産が差し押さえられる

消費者金融または保証会社から一括で返済するように請求された時点で、返済できれば問題ありません。

しかし遅延損害金など含めると、一括返済できない金額になっている可能性もあるでしょう。

一括返済できずに放置を続けると、最終的には法的措置をとられます。

法的措置とは、いわゆる財産の差し押さえです。消費者金融の場合、返済できなかったカードローンの会社が裁判所に申し立てを行います。

そして差し押さえが認められたら、「差押通知書」が届くでしょう。

また銀行カードローンの場合は、保証会社は裁判所に「支払督促」と呼ばれる法的手続きをとります。

保証会社が立て替えたお金を、滞納者が支払わない場合に、裁判所が保証会社の申し立てにもとづいて、滞納者に「きちんと支払いをしなさい」と命令する手続き。

この手続きがされると、あなたに宛に裁判所から書類が届きます。

それでも無視し続けていると、裁判所が保証会社に対し「滞納者の財産(給与や土地・家など)を差押えて借金を回収すること」を認めることになるでしょう。

給与が差し押さえられると、借金のことが会社にも知られますし、日常生活にも影響が出ることは言うまでもありません。

カードローンを返済できず長期延滞していると、信用情報に延滞記録が残り続け、最終的には裁判所手続きによって給与口座や財産を差押えられる可能性があると覚えておきましょう。

もし支払督促や差押予告通知が届いたけれど、返済ができないという場合は、できるだけ早く法律の専門家に債務整理が可能か相談してください。

通知が届いた時点ですぐに対応すれば、差し押さえを防げるかもしれません。

債務整理を今すぐ相談!

カードローンの返済に遅れたときの金融機関別の対応

いますぐの返済はできないけれど、近いうちに返済ができるという方は、金融機関に連絡をすれば返済を待ってくれるかもしれません。

少しの間返済を待ってほしいという人は、必ず金融機関に連絡をして、いつ返済できそうか伝えて返済を待ってもらいましょう。

ただし返済を待ってもらう間も、遅延損害金は発生するので、その点は注意してください。

金融機関によって遅延損害金や対応が異なるので、カードローン商品を扱う銀行と消費者金融の対応をそれぞれまとめました。

銀行カードローンの対応方法

auじぶん銀行 カードローン

auじぶん銀行カードローンの返済方法はATM、自動支払、振り込みの3種類あります。

そして自動支払の場合は、返済日の18時までに口座に預け入れがないと返済できません。

また振り込みで返済する場合、平日15時以降の振り込みは翌営業日扱いとなるため、返済遅れとなってしまいます。

数日の返済遅れなら、遅延損害金(18.0%)を支払えばとくに大きなペナルティはないでしょう。

ただし延滞期間中は追加の借入ができなくなるので、できるだけ早く解決することをオススメします。

返済方法は、約定返済額と遅延損害金(18.0%)の合計金額をATMから返済する必要があります。普段自動支払や振り込みで返済している方もATMから返済してください。

すぐに返済するのが難しいなら、auじぶん銀行ローンセンターに問い合わせて、支払い方法の見直しを相談してみましょう。

三井住友銀行 カードローン

三井住友銀行カードローンの延滞分をすぐに返済できない場合は、三井住友銀行ローンプラザ(9時~21時)に電話してください。

あなたの状況に沿って、返済日を延期するなど相談に応じてくれます。

数日の返済遅れなら、ATMから遅延損害金(19.94%)と合わせて返済すれば問題ありません。

三井住友銀行カードローンなら、提携するコンビニATM(セブン銀行ATM、ローソン銀行ATM、イーネット銀行)が原則24時間利用可能となっているので時間のあるときにいつでも返済できて便利です。

みずほ銀行 カードローン

みずほ銀行カードローンの場合、毎月10日の夜間に自動で引き落とされる(銀行休業日の場合は翌営業日)ため、返済できたか確認できるのは翌日11日です。

残高不足で返済できない場合、引落になるまではカードローンを利用することができません。

この場合、すみやかに取引支店に連絡を入れ、次の返済日を設定し期日までに口座に返済額以上を預け入れましょう。

みずほ銀行カードローンでは、ATMや振込での返済もできますが、この方法で延滞を解消できないので注意が必要です。

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」の返済ができないときは、返済日の前日までにバンクイックにその旨を連絡しましょう。

バンクイックの場合、第二リテールアカウント支店(受付時間:平日9:00~21:00 土日・祝日9:00~17:00)に電話をすると、自動音声で返済日を延長できます(最大30日)。

また30日以内の返済が難しいという人は、オペレーターにつないで返済できないことを相談してください。

場合によっては、返済額の減額や利息のみの返済といった解決方法を提案してくれるかもしれません。

数日程度の返済遅れなら、返済額+遅延損害金(借入利率と同じ)を、ATMまたは振り込みで支払います。

大手消費者金融の対応

アコム

もしアコムの返済ができないと思ったら、アコムに連絡をするようにしましょう。

返済日の前なら、プッシュホンサービス24(24時間)や会員ログインページ「お支払い期限について」のところから、返済日の延長手続きが可能です。

すでに返済日を過ぎてしまった人や、利息分だけ支払うという方法で返済を待ってもらいたい場合は、アコム総合カードローンデスク(平日9時~18時)に電話相談してください。

ちなみに事前に連絡をしていても、遅延損害金(20.0%)が発生することは覚えておきましょう。

アイフル

アイフルも遅延損害金(20.0%)の支払いが必要ですが、返済日の延期が相談できます。

アイフルの会員専用ダイヤル(平日9時~18時)から、返済日延長を希望する旨を伝えてください。

延長できるのは最大で30日程度です。

返済日前なら、アイフル会員メニューの「次回返済期日の変更(猶予)」からも返済日を変更できます。

プロミス

プロミスでは、14日以内の返済日延期ならプロミスコールの自動音声(24時間対応)で延長の手続きが可能です。

14日以上延長を希望するなら、オペレーターに直接相談しましょう。(平日9時~18時対応)

また相談次第では利息分だけ返済することで、滞納扱いを避けることもできます。

利息分だけの返済は、元本が一切減らないため非常にもったいない方法です。

できれば利息のみの支払いは1回だけにして、翌月の返済からはきちんと行うようにしましょう。

レイクALSA

レイクALSAは、返済日の3日前から会員ページより返済予定日の変更ができます。

すでに返済日を過ぎている場合でも、アクセス日を含めて4日後まで日付の変更ができます。

スマホやパソコンから手軽に手続きができるのは嬉しいポイントですね。

また返済日の変更では解決できない場合、その月の返済額の減額や利息のみの返済にも対応してくれます。(だれでも応じてくれるということではありません。)

返済額の減額や利息のみの返済を希望する人は、レイクALSAのフリーダイヤル(平日9時~18時)に相談してください。

レイクALSAのカード番号または、会員番号を手元に用意しておくとスムーズです。

SMBCモビット

SMBCモビットでは返済期日当日までなら、会員サービス(Myモビ)「お支払予定日登録」から、返済日の延長手続きができます。

口座振替で返済している人は、返済日の延長をした場合に自動引落とならないので注意しましょう。提携ATMなどから別途支払いが必要です。

返済日の延長ができるのは、返済日から30日後までです。

さらにモビットコールから利息だけの返済も相談できます。ただしこれらの内容は、返済日前にできる対処法です。

返済日をすでに過ぎてしまったというときは、それでもフリーコール(9時~18時)に電話をして、今後の支払いについて相談しましょう。

カードローンを返済できない時の救済措置を行う相談窓口

カードローンの返済ができなくても数日なら、それほど大きなペナルティは受けません。

しかし借金が増えたり収入が減ったり、どうしても返済できなくなることもあるでしょう。

そのまま放置していても遅延損害金が加算され、最終的にブラックリストにのり給与を差押えられることも・・・。

カードローンが返済できなくなったら、早めに専門機関に相談することをオススメします。

以下は借金問題を解決してくれる代表的な相談窓口です。

借金問題相談窓口

- 法テラス

- 日本クレジットカウンセリング協会

- 弁護士・司法書士事務所

では、それぞれについて詳しくご紹介しましょう。

法テラス

法テラス(日本司法支援センター)は、全国各地にある公的機関で、法律に関する相談や弁護士の紹介などをしてくれます。

法テラスに相談すると、以下2つのサービスを受けることができます。

- 情報提供

- 相談内容に応じて相談機関(弁護士・司法書士など)を紹介してくれる

- カードローンの利用状況や収入に応じた解決方法教えてくれる

- 民事法律扶助

- 問題解決のための費用が払えない人に、無料の法律相談を行っている

- 弁護士費用の立替制度などもある

- 費用を立替てもらえるかは条件や審査がある

法テラスでは平日9時~21時(土曜日は9時~17時)、メールでも24時間相談を受付けています。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は、多重債務に苦しむ人のための救済措置を行う、国の公益財団法人です。

電話相談(多重債務ほっとサイン)を通じて、カードローンの返済について相談すると、必要に応じたアドバイスをしてくれます。

電話相談は全国どこからでも可能です。相談内容によっては、弁護士やアドバイザーとの面談が必要となりますので、電話相談時に面談予約をしましょう。

面談を通じて、債務整理をする場合もあれば、助言のみで完結する場合もあります。

協会のカウンセリングは無料ですので、借金でお困りの場合はぜひ利用してください。

弁護士や司法書士に直接相談

法テラスや日本クレジットカウンセリング協会に相談した場合、最終的には弁護士や司法書士などの法律専門家が解決してくれることになります。

ですから、できるだけはやく解決したい方は直接弁護士や司法書士にカードローン返済の相談をするのもよいでしょう。

弁護士・司法書士に解決を依頼するとローン会社に受任通知が送られ、すぐにカードローンの返済を止めることができます。

弁護士が債務者から借金問題解決の依頼を受けたことを、金融機関に知らせる通知のこと。

また多くの弁護士事務所でも、公的機関と同じように無料相談に対応しています。

11年間で230,000件以上の相談実績を誇るアヴァンス法務事務所も、無料で何度でも相談可能。

平日は夜9時まで、土日祝日も夜7時まで対応しており、メールなら24時間いつでも相談できます。

「家族や職場の人に知られたくない」という方の希望に配慮しつつ、解決方法を提案してくれますし、女性専用の相談窓口もあるので、どなたでも相談しやすいでしょう。

借金問題に詳しい専門家

ネットで簡単にできる減額診断

もし公的機関や弁護士に相談する勇気がなかなか出ないという方は、無料の借金減額診断からはじめてみてはいかがでしょうか。

司法書士法人みつ葉グループは、ネットで簡単にできる無料の減額診断を行っています。

減額診断をすると、あなたが利用しているカードローンの借入額が、任意整理をすることでいくらまで減るのかがわかります。

あなたの借金がいくら減るのかを知ってから手続きの依頼ができるので、安心して依頼できるでしょう。

診断に必要な入力項目は次の4つです。

本人確認書類

- カードローンの借入総額

- 借入期間

- 返済状況について

- 本人について(都道府県・年齢・メールアドレス・電話番号)

名前は匿名でも大丈夫なので、あなた自身を特定されることはありません。

カードローンが返済できないと悩んでいるけど、自分から相談窓口に行くことはできないと悩んでいる人はぜひ利用してみてください。

カードローンが返済できない時の債務整理という解決方法

カードローンの返済ができない時、弁護士に依頼すると債務整理という方法で解決することになります。

債務整理とは借金を減額したりゼロにすることで、生活の立て直しをする「国が認めている救済措置で合法的な借金減額方法」です。

債務整理のメリットは主に5つあります。

債務整理のメリット

- 借金が減る

- 収入によっては借金がゼロになる

- 弁護士・司法書士に依頼すると返済がストップする

- 消費者金融や保証会社からの請求が止まる

- 解決するまでの手続きは専門家が代わりにやってくれる

ちなみに債務整理には主に3つの方法があり、借金の状況によってできる手続きが異なります。

債務整理3つの方法

| 債務整理の種類 | 詳細 |

|---|---|

| 任意整理 | 毎月の返済額を減額してもらう方法 |

| 個人再生 | 借りた元金を減額してもらう裁判所手続き |

| 自己破産 | 借金の返済義務を免除してもらう裁判所手続き |

どの方法を選択したらいいのかは、あなたの借金総額・収入・所有財産によって違います。

ここでは、それぞれの整理方法のくわしい内容を紹介したいと思います。

※ 債務整理をする際は自己判断ではなく、弁護士など専門家と相談のうえで行うことをおすすめします。

「任意整理」は毎月の返済額を減額する方法

任意整理は、カードローン会社と担当弁護士が任意で交渉し、毎月の返済額を減らしてくれる債務整理の方法です。

任意整理では以下2つの交渉をすることで、返済額を抑えることができます。

任意整理で交渉すること

- 利息のカット(借入利息や遅延損害金の支払いを免除してもらう)

- 返済期間の延長(分割回数を増やすことで月々の返済額を抑える)

任意整理は、裁判所を通さずに問題解決まで担当弁護士が交渉してくれるので、周囲にバレにくい解決方法とも言えます。

ただ任意整理をすると、手続き後も借金を返済し続けることになるので、安定した収入がある人でなければ認められない可能性が高いです。

「収入はあるけれど、今の収入で返済を続けられるか不安・・・。」という方は、一旦無料の減額診断をしてみて、借金がどれくらい減るのか確かめてみてはいかがでしょうか。

「個人再生」はカードローンとその他の借金も減額する方法

任意整理で借金を減額しても返済できない場合は、個人再生という債務整理方法があります。

個人再生は、裁判所の手続きで利息以外の元金も減額することが可能です。

個人再生が認められると、借金が下表のように減額されます。

| 借金総額 | 減額後 |

|---|---|

| 100万円以下 | 減額なし |

| 100万~500万円 | 100万円 |

| 500万~1,500万円 | 5分の1 |

| 1,500万~3,000万円以下 | 300万円 |

| 3,000万~5,000万円以下 | 10分の1 |

表にもあるとおり、個人再生の場合100万円以下の借金は減額なしなので、返済額が高額な人向けの整理方法と言えます。

また個人再生は、カードローンを含む、あなたが抱えているすべての借金が整理対象です。

ただし住宅ローンのみ特例を利用することで、債務整理の対象から除外することもできます。

ですから住宅ローンの返済をそのまま続けつつ、カードローンの返済額を減らしたい方は個人再生が最適です。

「自己破産」はすべての借金をゼロにする方法

自己破産は、カードローンの返済がまったくできない状況に陥っている人のための整理方法です。

裁判所によって自己破産が認められると、すべての借金返済の義務が免除されます。

その代わりに所有が認められた財産以外は、すべて没収され精算し債権者に配当されることになります。

自己破産は「財産を失う」というイメージが強いため、あまりよい解決方法と思っていない人も多いかもしれません。

自己破産をする必要がありそうだけれど、不安があるという方は、専門家に相談してみましょう。

【まとめ】カードローンが返済できないなら早めに相談しよう

今回はカードローンが返済できないときのリスクと、対応方法について紹介しました。

カードローンの返済で一番避けたいことは、返済できないからといって延滞のまま放置しておくことです。

遅延損害金は毎日加算されていきますし、対応が遅れるほどペナルティも重くなります。

ですから、1回でも返済が滞ってしまったらまずはカードローンを利用している金融機関に連絡をしましょう。

返済日の延長や、利息のみの返済によって、延滞扱いになるのを避けることができます。

返済できない状況が長期化するようなら、法テラスや日本クレジットカウンセリング協会、弁護士に解消方法を相談しましょう。

相談するか迷っている場合には、匿名でできる無料の借金減額診断なども利用してみてください。