「個人再生をしたら車はどうなるの?」

「車のローン返済中だけど、個人再生後は乗れないのかな?」

個人再生をすると、車が引き上げられる(手放す必要がある)と考えている方も多いと思います。

もし車のローン返済がまだ残っている状態なら、ほとんどの場合残念ながら引き上げられてしまうでしょう。

ですが、車がないと生活に支障が出る場合は、個人再生後も車の所有が認められる場合があります。

またすでに車のローンを完全に返済済みの場合は、車を手元に残せるでしょう。

いずれにしても個人再生をすることで、車が残せるのかどうか知りたいという方は、きちんと弁護士に相談することをオススメします。

その前に、この記事を読んであなたの車が残せる可能性があるのか、簡単に確認してみましょう。

ローンがない車は個人再生後も残せる

冒頭でも紹介しましたが、ローンが残っていない車は、完全にあなたの所有物となるので、個人再生後もそのまま乗り続けられます。

車のローンを完全に支払った方や、一括払いで車を購入した人は安心して個人再生の手続きができますね。

ただし、ローン返済済みの車を所有している人が個人再生をすると、車を所有していない場合と比べて、個人再生後の返済額が高くなる可能性があります。

ローンなしの車がある人は個人再生後の返済額に影響する

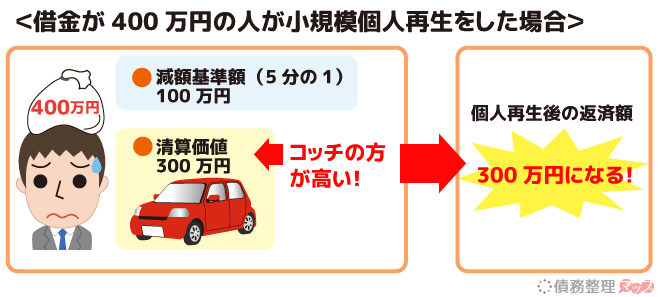

個人再生後の返済額が高くなる理由は、返済額を決める仕組みにあります。

個人再生後の返済額は、「減額基準額」「清算価値の合計」「可処分所得の2年分」の3つの算出方法で計算されます。

そして計算した結果、一番高くなる金額を最低返済額として採用し減額されるのです。

減額基準額

予め設定された減額基準額をもとに、借金を減額する方法。以下のとおり借金総額の金額ごとに、個人再生後の借金額が決まっています。

| 借金総額 | 個人再生後の借金額 |

|---|---|

| 100万円以下 | 負債額全額 |

| 100~500万円 | 100万円 |

| 500~1,500万円 | 5分の1 |

| 1,500~3,000万円 | 300万円 |

| 3,000~5,000万円 | 10分の1 |

ちなみに、借金総額に住宅ローンは含まれません。

清算価値の合計

所有財産を処分した場合に得られる金額で返済額を決める方法。車、預貯金、保険の返戻金、持ち家などが所有財産にあたります。

可処分所得の2年分

合計収入から、税金や生活費用として政令で定められた費用を控除した金額の2年分。※小規模個人再生手続きの場合、可処分所得は計算されません。

これら3つの計算方法で算出した返済額のうち、一番高い金額が個人再生後の返済額となります。

もし、ローンなしの車の価値が「減額基準額」や「可処分所得の2年分」よりも高い場合、個人再生後の返済額が高くなってしまうのです。

このようにローンなしの車は残せますが、清算価値が高い車を持っていると、個人再生後の減額率が悪くなってしまいます。

車以外にも、高級腕時計や不動産(家や土地)を所有していると、返済額はさらに高くなってしまうでしょう。

ですからローンのない車を所有している方は、いきなり個人再生を依頼するのではなく、個人再生をした場合にいくら減額されるのか相談することをオススメします。

ローンなしの車は個人再生の際に査定書が必要

ローンのない車を所有している人が個人再生する場合、個人再生後の返済額を決定するために、弁護士または裁判所から車の査定書を提出するように指示されることが多いようです。

ですから、可能であれば事前に準備しておくとスムーズに相談ができるでしょう。

しかし売却目的ではない査定では、査定書をくれない業者もあるかもしれません。その場合は以下の方法で入手・代用することが可能です。

車の査定書を得る方法

| 方法 | 内容 |

|---|---|

| 正規ディーラー | 車の販売店で査定してもらう方法。 裁判所への提出目的と伝えるとスムーズ。 |

| 日本自動車査定協会(JAAI) | 有料で査定してもらえる。 ※例)JAAI東京支所 5,000~10,000円 |

| 中古車販売店 | 簡易的な査定をしてもらう方法。 口頭で聞いた査定額を弁護士に伝えたり、中古車販売店の名刺に金額をメモしてもらう。 |

車の査定額が、平均的な金額でなければ裁判所から正確な査定をするよう指導される可能性もあります。

個人再生の申立てに車の査定書が必要な場合、依頼した弁護士に取得方法なども聞いておくと安心ですね。

ローンが残った車は個人再生後に残せる車と残せない車がある

冒頭でお伝えしたように、自動車ローンは借金にあたるため、個人再生をするとローン返済中の車は原則としてローン会社に引き上げられます。

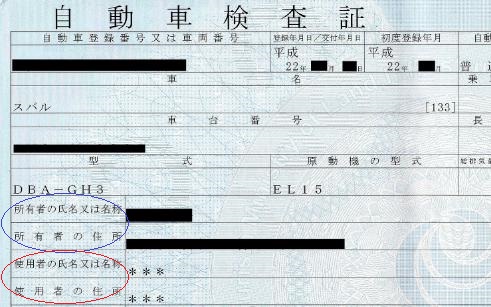

これは、ローンを完済するまで車に所有権留保がついているからです。

所有権留保とは車の所有権をローン会社に残しておくことといいます。つまり車の購入者は、ローンを完済するまで正式な所有者ではないということです。

車検証の所有者欄に「ディーラー」か「ローン会社」の名前が記載されていると、所有権留保がついていると考えられます。

※画像)wikipedia

所有権留保がついている車は、個人再生後に所有権をもつローン会社によって引き上げ(没収)されるでしょう。

ただしローン返済中でも、所有権留保がついていないケースでは車を残せることもあります。

では個人再生をした場合に、ローンが残った車がどうなるのかケース別にご紹介しましょう。

ディーラーローンの車は個人再生するとほぼ残せない

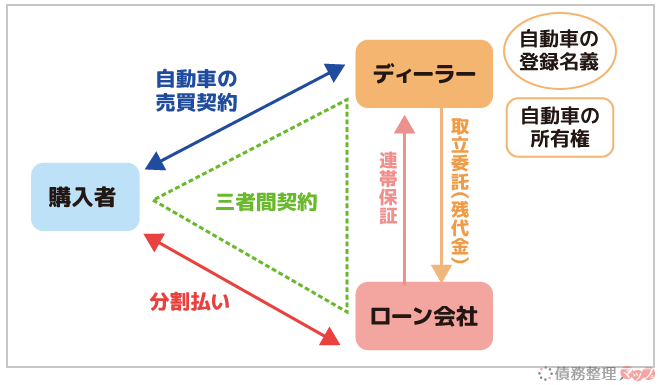

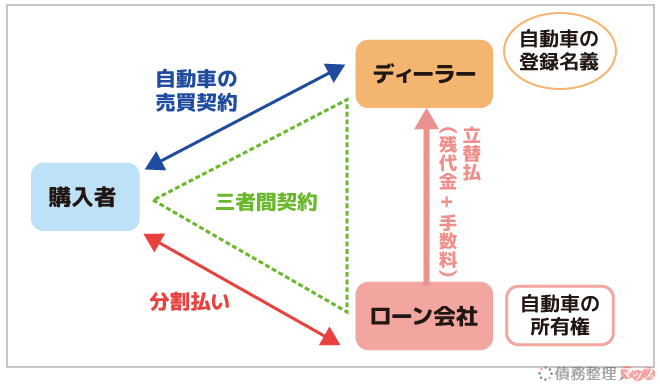

ディーラー(車の販売会社)でローン契約をした車の場合、購入者・ディーラー・ローン会社の3者が関わっており、次に紹介する2種類のうち、どちらか一方の契約を結んでいます。

1つ目は、ローン会社がディーラーの連帯保証をしている契約。

ローン会社がディーラーの連帯保証をしている契約の場合、個人再生をするとローン会社が購入者に代わって残りのローンを一括でディーラーに支払います。

ローン会社がディーラーに支払いをすることで、登録名義・車の所有権がディーラーからローン会社にうつります。

ローン会社は一括返済したローンを回収するために、あなたの車を引き上げる(没収する)ので、車を手元に残すことはできません。

2つ目の契約方法は、ディーラーとローン会社が法定代位の合意をしている契約です。

※法定代位とは、一定の理由にもとづいてローン会社がディーラーの代わりに権利を行使すること

法定代位の合意をしているため、あなたが個人再生をすると、そのままローン会社が車を引き上げて立替払をしたローンを回収することができます。

いずれのローン契約にせよ、個人再生をすると車はローン会社によって引き上げ(没収)されるということです。

しかしディーラーローンの中には、車を残せるかもしれない契約方式もあります。

それが次に紹介する、旧契約方式のディーラーローンです。

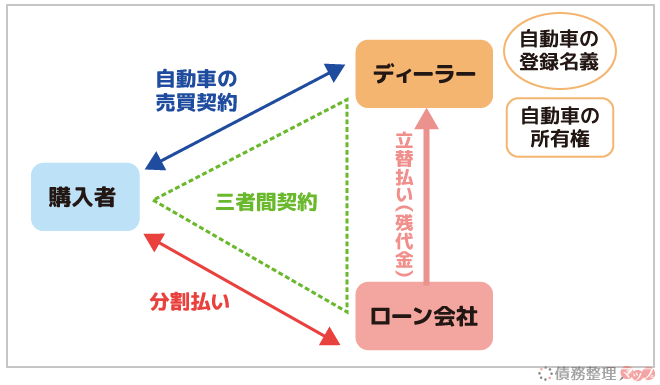

旧契約方式のディーラーローンなら車を残せる

先ほど紹介したディーラーローンの契約方式は、平成22年以降に始まったもの。

それ以前の契約方式を採用しているディーラーローンの場合、ローン会社に車の引き上げをする権利がないため、車を残せる可能性があります。

旧契約方式は、ローン会社がディーラーに立替払をした時点で、ローン会社に車の所有権がうつることになっています。

ただし自動車の登録名義はディーラーに残ります。

購入者が個人再生でローン会社に車の引き渡しを求められても、購入者に登録名義がないため、車の引き上げを拒否することができるのです。

問題は、あなたの車が旧契約方式かどうかを、自分の力だけで確かめるのは事実上厳しいということ。

それは、「あなたとディーラー」もしくは「あなたとローン会社」だけでなく、「ディーラーとローン会社」との契約も関係するからです。

ここまでに紹介した3つの契約方式の違いも、見分けが付きにくかったかと思います。

また車を残せたとしても、個人再生の場合、所有財産として清算価値に加えるかどうかという問題も出てきます。

やはり車がある状態で個人再生をするなら、必ず弁護士など専門家の意見をよく聞くことが大切です。

銀行ローンの車は個人再生後も残せる可能性が高い

車を買う際、銀行ローンを利用して購入している人もいるかと思います。

銀行のマイカーローンで購入した場合、所有権留保がついていないことがほとんどです。

ですから個人再生をすると、銀行から借りたマイカーローンは減額の対象になりますが、ローンが残っている車を引き上げられることはありません。

ただし以下の2点に注意が必要です。

銀行のマイカーローンの注意点

- 車が所有財産として清算価値に加えられるので、車の価値が高いと個人再生後の返済額も高くなる。

- 残りのローン回収のために銀行口座が凍結され、利用できなくなる。

「ローンなしの車がある人は個人再生後の返済額に影響する」のところでも紹介しましたが、車が所有財産に含まれる場合、個人再生後の返済額に大きく影響します。

もし車の価値が高いと、その価値に合わせて返済額が高くなってしまう可能性があるので、覚えておきましょう。

また、個人再生手続きにより銀行口座が凍結されて利用できなくなります。

もしマイカーローンの引き落とし口座と給与振込口座を同じにしている場合、給与を引き出せなくなってしまう可能性があります。

個人再生をする前に、マイカーローンの引き落とし口座と給与振込口座を別々にしておく方がよいでしょう。

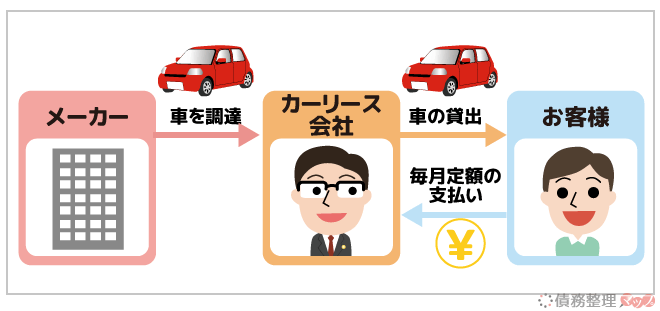

カーリースの車も原則個人再生後は残せない

毎月決められた料金で車を借りることができるカーリース。

リース会社が買った車を一定期間・一定料金で借りるシステム。毎月の料金は、車本体の価格を契約期間で分割し算出します。

基本的には途中解約が認められないので、契約した金額は全額支払う必要があります。

そのため、借金と同じ性質を持っているといえるのです。

個人再生した場合、リース契約をしている車は手放さなければなりません。

車をリース中に個人再生の手続きをすると、残りのリース代が個人再生の減額対象になるため、車はリース会社に引き上げられてしまうでしょう。

ただし、例外として以下2つの条件を満たしている場合、リース中の車を残せることもあります。

リースした車を残せる条件

- リース中の車が仕事に必要不可欠であること

- 残りのリース代金を一括で裁判所に納付できること

この2つの条件が揃っていれば、担保権消滅許可申請という裁判所手続きによって、車を残せるかもしれません。

個人再生後に、リース中の車を残すためには裁判所の許可が必要になるので、弁護士や司法書士に必ず相談しましょう。

個人再生後もローン返済中の車を残す方法

ここまで、ローンが残っている車は個人再生をすると基本的に引き上げられると紹介しました。

ですがじつはローン返済中でディーラーの所有権留保がついている車でも、個人再生後も残せる方法が2つあります。

個人再生後もローン返済中の車を残す方法

- 個人再生する前に自分以外の人に一括返済してもらう

- 別除権協定で個人再生後も車を残せる

この2つの方法について、注意するべき点などもあわせて詳しく解説しましょう。

個人再生する前に自分以外の人に一括返済してもらう

個人再生を申し立てる前に、カーローンを完済すると所有権が購入者にうつるため車を残すことができます。

ただし車のローン会社以外にも債権者がいるため、車のローンだけを一括で返済してしまうと、偏頗弁済(へんぱべんさい)とみなされ個人再生が認められない可能性があります。

※偏頗弁済とは特定の債権者に偏った返済をすること。

仮に偏頗弁済をしてしまうと、返済した金額分を清算価値に加えて計算されるので、個人再生後の返済額が高くなってしまいます。

しかし、残りのローンを親族など自分以外の人に一括で払ってもらえば、偏頗弁済に当たらないため、個人再生後の返済額に影響を与えることはありません。

この場合、債権者がローン会社から肩代わりした親族に変わります。そして親族があなたに対し請求できる金額も、個人再生の減額対象です。

親族に車のローンを肩代わりしてもらう場合は、減額された金額しか返せないことを前もって伝えておくとトラブルにならずに済むでしょう。

仕事で車が必要な人は別除権協定で個人再生後も車を残せる

個人再生をして減額された借金を返済したくても、車がなければ収入がなくなり借金の返済ができなくなるという人もいるでしょう。

車が収入を得る大切な道具である場合、車のローンだけを減額せずに返済することで車を残せるかもしれません。

それが別除権協定という方法です。別除権協定の条件を見てみましょう。

別除権協定の条件

- 裁判所の許可が必要

車を引き上げることで、借金の返済ができず債権者に不利益になると判断される場合のみ別除権協定が認められる - 車の価値(査定額)の分だけ返済する

ローン残高を返済するのではないので、査定額がローン残高以上でなければローン会社の同意を得ることは難しい

別除権協定が認められ、ローン返済中の車を残すことができるのは、タクシードライバーや配送業者などに限られます。

ただ単に「車がないと生活に支障がある」などの理由で、別除権協定が認められることはないでしょう。

車がなければ収入が減って返済が難しくなる人は、個人再生を依頼する際に別除権協定が利用できるかも合わせて相談してみましょう。

個人再生したときの車の引き上げ時期やタイミング

ローンが残っている車がある人や、ローン中の車を残せる条件に当てはまらない人は、残念ながら車は引き上げられてしまいます。

ここで「個人再生したら、いつぐらいに車が引き上げれるの?」と思った人もいるでしょう。

車が引き上げられるタイミングは、一般的に個人再生の申し立てから約1ヶ月くらいと考えられます。

まずあなたが弁護士に個人再生を依頼すると、弁護士はローン会社に受任通知を送ります。

※受任通知とは、弁護士があなたの代理人として個人再生手続きを行うことを、ローン会社に知らせる通知。

弁護士が受任通知を送った時点で、ローン会社はローンが契約通り返済されないことを知るでしょう。

その後は、担当の弁護士とローン会社の間で、車の引き上げについてどのようにするか話し合われます。

この話し合いによって、車が引き上げられる時期が決まるのです。

もし車の引き上げ時期に希望がある場合は、担当の弁護士に相談しましょう。

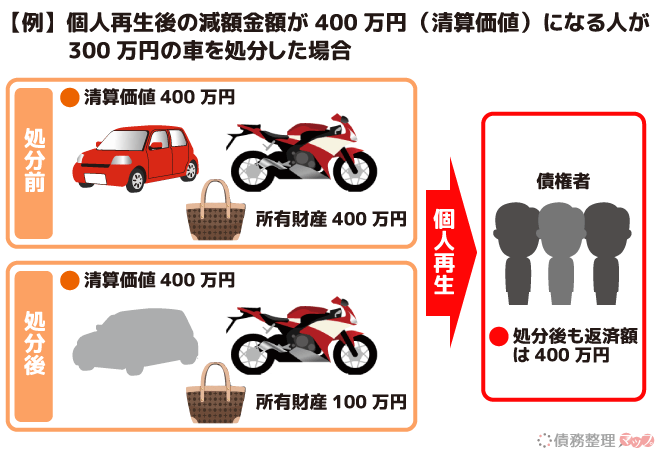

【注意】個人再生前に車の名義変更や売却をしても意味がない

個人再生後に車を残すため、個人再生をする直前に車を売却したり、名義変更をしようと考えている人もいるかもしれません。

もちろん個人再生前に、車を売却したり名義変更することは所有者の自由です。

しかし個人再生後の返済額を少なくする目的で、車を処分してもまったく意味はありません。

個人再生を申し立てる場合、過去2年間に売却や譲渡によって処分した財産はすべて申告する必要があります。

そのため、個人再生をする直前に車を処分しても、下の例のように債権者に返済する金額が変わることがないのです。

また車の売却や名義変更を申告せずに個人再生手続きをすると、個人再生の申立て自体が棄却されたり、個人再生計画が認可されない可能性があるので、避けましょう。

【まとめ】個人再生後に車を残したい人は専門家に相談しよう

今回は、個人再生後に車が残せるかどうかについてくわしく紹介しました。

簡単にまとめると、ローンが残っていない車は没収されませんが、個人再生後の返済額に影響を及ぼす可能性があります。

一方ローンが残っている車は、基本的に個人再生後に引き上げられてしまうでしょう。(例外あり)

引き上げの時期・タイミングとしては、個人再生の申立てから約1ヶ月後です。

ローンの有無に関わらず、車がある人は個人再生すると何らかの影響があるので、個人再生を依頼する前に弁護士に相談するようにしましょう。

個人再生は、比較的高額な借金の減額ができ、自己破産のように車や家を手放す必要のない借金減額方法です。

しかしローン会社による車の引き上げや、車の価値が高く借金があまり減額されない問題を避けたい人は、任意整理や自己破産を検討する必要もあるでしょう。

あなたに合った借金減額方法を見つけるためには、まずは現状を専門家に相談してみることが大切です。

債務整理に詳しい専門家