携帯電話やスマートフォンは生活になくてはならないライフラインの1つ。

だからこそ自己破産すると、今使っている携帯電話(スマホ)が使えなくなるのかどうか、気になりますよね。

自己破産後の携帯電話を使い続けることができるのか、それとも強制解約となってしまうのかは、人によって違います。

携帯電話会社との契約内容や現在の支払い状況が関係するのはもちろんのこと、自己破産を依頼する弁護士や免責許可を出す裁判官によっても、結果が異なるのです。

そこで今回は、自己破産をすると強制解約になる4つのパターンをご紹介。

さらに自己破産をして携帯電話が強制解約になる可能性が高い人でも、回避できる方法があるので、そちらも紹介したいと思います。

もしかしたらあなたの携帯電話は、自己破産をしても強制解約にならずに継続して使用できるかもしれませんよ!

自己破産しても携帯電話は没収や差し押さえはされない

自己破産をしてもあなたが持っている携帯電話の端末を没収されることはありません。

自己破産は、あなたの借金を免除してくれる手続きです。

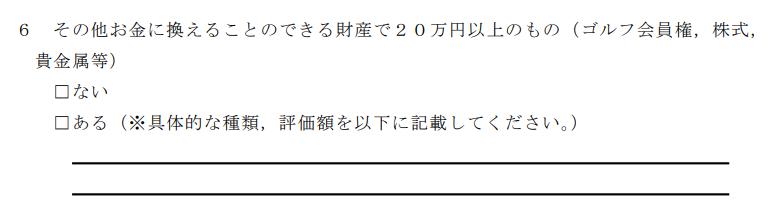

そして、あなたが債権者に配当できるだけの財産を所有している場合、それを没収しお金に換え債権者に配当される手続きでもあります。

没収し配当できる財産かどうかは、換価価値が20万円以上かどうかで判断されています。

下は破産申請の際、裁判所に提出する書類の1つ「資産目録」の書式です。

このようにお金に換えても20万円に満たない財産は、申告する必要がありません。

※もしあなたの携帯電話が20万円以上の値がつくほど、高価なものなら前もって担当弁護士に相談しましょう。

また、携帯電話は生活に欠くことのできない必需品のため、破産した人が自由に所有できる「自由財産」という考え方もあります。

いずれにしても、自己破産手続きをすることによって、携帯電話が没収・差し押さえられるといことはありません。

自己破産しても携帯電話が強制解約にならないケース

携帯電話を持っている人の中には、「毎月の電話通信料」と一緒に「携帯電話端末料金の分割払い」の2種類の料金を払っている人もいるのではないでしょうか。

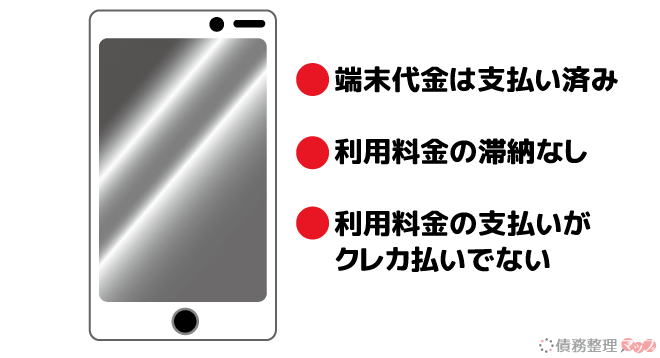

自己破産をしても何の問題なく携帯電話を使い続けるためには、以下の条件を満たしていなければなりません。

自己破産しても携帯電話を使い続けられる条件

- 携帯電話やスマホの端末代金が支払い済み

- 毎月の携帯電話利用料を滞納していない

契約したときに一括で端末代金を支払った人は、毎月利用料だけ支払っているはずです。

また今の端末の乗り換え期間を過ぎた人や、もう何年も同じ端末を使い続けている人は、すでに端末代金の支払いを終えている可能性があります。

毎月支払っている携帯代に端末代金が含まれているか分からない人は、利用明細などで確認してください。

他の借金の返済もあって自己破産を検討している人も、スマホ本体の代金が支払い済みなら、携帯料金だけは滞納せずに支払っておくと破産後も携帯を使い続けることができるでしょう。

ただし、強制解約されない条件に当てはまる人でも、支払い方法がクレジットカードの場合は例外です。

次に携帯電話料金のクレカ払いも含め、強制解約されてしまうケースをご紹介します。

自己破産したら携帯を強制解約されてしまうケース

先ほど紹介したように、自己破産後も問題なく携帯電話を使い続けることができる人は、毎月の通信料に滞納がなく携帯電話端末代の分割払いもない人だけです。

つまり通信料金を滞納した人、または端末代金を分割払い中の人、もしくはこの両方に当てはまる人は強制解約になる可能性があるのです。

さらに毎月の携帯料金をクレジットカードで支払っている人も、強制解約になるかもしれません。

支払状況によって、自己破産後の対応が異なるので、支払状況別で強制解約やペナルティについて解説したいと思います。

支払い状況を4つのパターンに分けて解説するので、あなたに当てはまるパターンを参考にしてください。

今の自分に当てはまるパターンはありましたか?

どのようなリスクがあるのかを知っておくと、破産手続前に強制解約を避けることも可能です!

携帯料金支払い状況のパターン

1. 電話通信料は滞納ナシ・携帯電話本体代は分割払い中

- 携帯電話料金は滞納せずに支払っている

- 今使っている携帯電話は分割払いで支払っている

上の2つに当てはまる支払い方をしている人は、破産申請をすると携帯電話が強制解約になる可能性が高いでしょう。

「毎月滞納せずに支払っているのにどうして?!」と思うかもしれませんね。

端末料金を分割で支払い中ということは、携帯電話会社に借金を返済中であることと同じだからです。

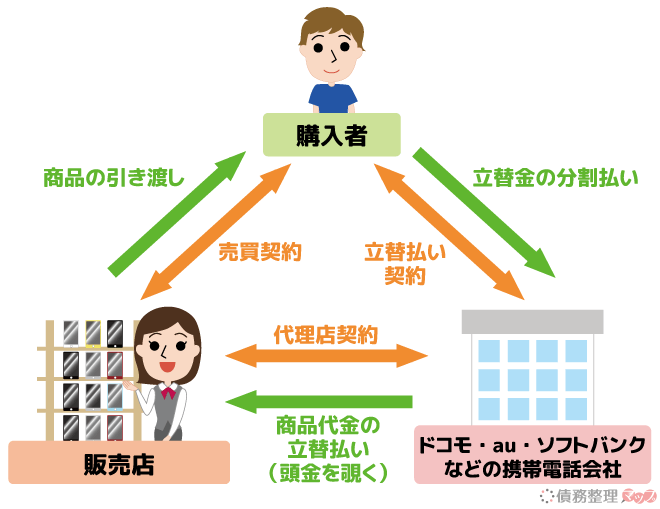

実は、携帯電話を使うためには次に紹介する2つの契約を行っています。

携帯電話で通信ができるのは、携帯電話会社と通信サービス契約をしているから。

それとは別に携帯電話本体代の分割払いは、個別信用購入あっせん契約という別の契約になっていて、電話通信料と一緒に支払っているのです。

個別信用購入あっせん契約とは、携帯電話の端末代金を一括購入できない場合、携帯電話会社が販売店に代わりに支払ってくれ、購入者はその代金を分割で携帯電話会社に支払う形式のことを言います(以下の図を参照)。

携帯電話会社が携帯端末の代金を立て替えてくれているわけですから、個別信用購入あっせん契約で購入した携帯電話本体の端末代金は、あなたの借金となります。

ですから、自己破産によって借金の返済義務が免除されると、携帯電話会社によって強制解約になってしまうのです。

個別信用あっせん契約をすると信用情報機関に記録されます。

クレジットやローンなどの信用取引に関する契約内容や、返済・支払状況・借入残高などの情報を保有している情報機関のこと。

また携帯電話端末の分割払いを滞納したときにも、滞納した事実が信用情報機関に登録されます。

信用情報機関に破産や滞納の情報が登録されると、クレジットカードやローン契約・さまざまな割賦契約の審査に通りません。

つまり自己破産によって携帯電話が強制解約になった後、新たに携帯を購入しようとしても、分割払いでは購入ができないということになります。

- パターン1のポイント

-

- 携帯電話本体代を分割で支払っている場合、自己破産すると残高は借金として扱われる。

- 自己破産により残高の支払い義務が免除されると、携帯電話会社により携帯が強制解約になる。

- 自己破産後5年間は、新たなクレカやローンの契約・割賦契約の審査に通らない。

新しく携帯電話を購入する場合、分割払いで購入することは不可。

※強制解約により通信できなくなった携帯電話でも、Wi-Fiに接続すれば通信が可能です。

2. 電話通信料を滞納・携帯電話本体代は支払い済み

- 今月の携帯電話料金が払えない

- 端末本体の購入代金はすべて支払い済み

この状況で自己破産をすると、強制解約にはなりますが、自己破産後の再契約は可能です。

携帯電話の通信料は滞納してしまうと、1ヶ月分で携帯電話の通信サービスが停止され、2ヶ月分払わなければ携帯電話会社によって強制解約されてしまいます。

そして携帯電話料金の滞納情報は、電気通信事業者協会(TCA)に不払者情報として登録されます。

不払者情報は、携帯電話会社同士で交換されていて、強制解約後も料金が未納である限り、TCAに加盟している他の電話会社と新規契約はできません。

※Y!mobileなどの格安SIMを提供している通信事業者については、加盟していない場合もあるので詳しくはTCAのホームページを確認してください。

滞納者情報は平成11年4月1日以降に強制解約となり、料金を滞納している人が対象ですが、次に当てはまる場合は登録から除外されます。

不払い情報の登録から除外される条件

- 自己破産等により免責決定が出ている人

- 未納料金について携帯電話会社と裁判で争っている

- 後日、滞納した料金を完済した場合

つまり電話代(通信用のみ、電話本体の分割払いはなし)を滞納してしまった人は、自己破産すると不払者情報から除外されるため、破産後も他の携帯電話会社と契約が可能ということです。

ただし信用情報機関に、自己破産の情報が登録されているため、新しい携帯電話の端末を分割払いで購入することはできません。

- パターン2のポイント

-

- 携帯電話通信料のみを滞納した場合、約2か月で強制解約になる。

- 滞納した情報(不払者情報)は他の携帯電話会社にも共有され、未納のままだと新たな通信サービスの契約はできない。

- 自己破産による免責が決定すると、不払者情報から情報が削除されるので、滞納した電話会社以外から通信サービスを受けることができる。

3. 携帯電話通信料も電話本体代の分割払いも滞納

「携帯電話代が払えない!!」

「電話本体代を分割払い中で、もちろん払えない!!」

このような状況の人も少なくないでしょう。

先に紹介した2つのパターン両方に当てはまるため、間違いなく強制解約になってしまいます。

携帯電話本体の分割払いが残っている場合、電話利用料として通信料と一緒に請求されるので、通信料だけを支払うこともできません。

パターン1に記載しているのと同様に、自己破産後5年間は、新たなクレカやローンの契約・割賦契約の審査に通らず、新しく携帯電話を購入する場合も分割払いで購入することはできなくなります。

4. クレジットカードで携帯電話料金の支払いをしている

はじめに端末代金が支払い済みで、携帯利用料金の滞納もなければ、自己破産をしても強制解約にはならないと紹介しました。

しかし携帯電話料金の支払いをクレジットカードにしている場合にも、強制解約になってしまう可能性があります。

「携帯電話の本体代金は支払い済みで、毎月の通信料も滞ることなく支払っているのに……」と思いますよね。

自己破産をすると、現在利用中のクレジットカードも解約されます。

そのため携帯電話料金の支払いができず、携帯電話も強制解約されてしまうのです。

クレカ決済で携帯電話料金を支払っている人は、自己破産手続きをする前に、支払い方法の変更をしておきましょう。

ただし格安SIMを扱っている携帯電話会社の一部に、支払い方法をクレカ決済に限定しているところがあり、その場合は利用できなくなってしまいます。

あらかじめ確認しておくと安心ですね。

自己破産をはじめとした、債務整理によるクレジットカードへの影響については、「債務整理したら今持っているクレジットカードはどうなるの?」の記事で詳しく紹介しています。

自己破産しても携帯電話を強制解約されない方法

自己破産したせいで今使っているスマホを強制解約されたくないなら、破産申請前にできることが2つあります。

破産申請前にできること

- 自己破産申請前に携帯電話料金を全額払う(ただし弁護士に要相談!)

- 家族に頼んで自己破産前に滞納中や分割払い中の携帯電話料金を払ってもらう

もし上記の方法で未納料金(滞納した通信料・分割払いが終わっていない電話本体の代金)を支払うことが可能なら、携帯電話を強制解約されずに使えます。

しかし破産申請前に全額支払う行為は、絶対にあなたの判断でやってはいけません!

必ず弁護士に相談の上、おこなってください。

自己判断で破産手続き前に電話料金を全額支払ってしまうと、最悪の場合「自己破産による借金免除が認められない」場合もあるのです。

では、2つの方法について注意点なども一緒に解説していきます。

自己破産申請前に携帯電話料金を全額払う

自己破産前に手持ちのお金で携帯電話料金を全額支払えば、携帯電話料金の滞納が解消された状態で自己破産申請できます。

ただし、自己破産前に携帯電話料金の滞納分を返済するには注意が必要です。

なぜなら携帯電話料金の滞納分のみ返済することで、自己破産の申請が通らなくなる可能性があるからです。

じつは自己破産は、申請すれば誰でも借金が免除になるわけではありません。

裁判所は、借金の返済ができないことを証明する書類を見て、あなたが自己破産するにふさわしいかどうか判断します。

そしてその際、借金の返済能力だけではなく、免責不許可事由(借金免除を許可できない行動)がなかったかも確認します。

免責不許可事由とは、具体的に次のような行動です。

免責不許可事由の例

- 財産隠し

財産があるのにわざと提出書類に書かない、自分名義の不動産を親族名義に変更するといった行為

- 換金行為

破産申し立て前にクレカで買い物をし、その商品を現金化する行為

- 偏頗(へんぱ)弁済

特定の債権者にだけ偏った返済をする(親族間の貸し借りを含む)

- ギャンブルや浪費による財産の減少

収入を大きく超える買い物や、競馬・パチンコ・株取引・FXなどによって、著しく財産を減少させる行為

- 詐欺行為

破産申立1年以内に、収入額などを偽ったりニセの身分証明書で借金をする行為

他の借金は返済しないのに、携帯電話会社にだけ滞納中・分割中の借金を支払う行為は「偏頗弁済」という行為に該当します。

つまり携帯電話の強制解約を避けるため、自己破産をする前に滞納中・分割払い中の携帯電話料金を支払ってしまうと、自己破産による借金免除が認められない可能性があるというわけです。

ですから破産申請前に未払いの携帯電話料金を全額支払って、強制解約を避けようとするなら、必ず弁護士に確認しましょう。

できれば弁護士に自己破産を依頼する前に、未払いの携帯電話料金についての考え方を聞いてみることをオススメします。

実は自己破産前の未納携帯電話料金の支払いについては、依頼する弁護士によって見解が異なるのです。

弁護士の見解例

- 滞納中や分割払い中の借金は、携帯電話料金など関係なく自己破産の対象とするべき

- 携帯電話は生活必需品のため、未払いがあっても自己破産の対象には含めない

- 未払い額が高額でなければ、破産申請前に全額支払っても問題ない

このように、考え方や支払い方も弁護士によってさまざま。

ですから依頼する弁護士によって、裁判所・債権者へのアプローチ方法も違います。

あなたの意見や希望に沿った破産手続きを進めてくれる弁護士がどこかにいるはずなので、正式に依頼する前に納得がいくまでよく相談してから自己破産手続きを進めましょう。

◎元裁判官の弁護士事務所に相談してみる

アース法律事務所の無料相談

家族に頼んで自己破産前に滞納中や分割払い中の携帯電話料金を払ってもらう

先ほど紹介した方法は偏頗弁済とみなされる恐れがあり、最悪の場合、携帯電話の強制解約・自己破産による借金免除が不許可になってしまうかもしれません。

依頼する弁護士によって、どうなるのか分からない方法に頼るのは不安ですね。

そういった時に、あなたの代わりに携帯電話料金を払ってくれる家族や友人など、第三者がいてくれると問題が解決します。

あなた以外の第三者が代わりに支払いをしてしまえば、偏頗弁済の問題がなくなるからです。

第三者があなたの携帯電話会社への借金を肩代わりしても、あなたの財産が減ることはないので、他の債権者への配当が減ることもありません。

ただし、生計をともにしている配偶者に肩代わりしてもらう場合は、債権者への配当を減少させる偏頗弁済行為とみなされることもあるので要注意!

また家族や第三者に肩代わりしてもらうなら、あなた自身の財産から支払ったのではないことを裁判所に証明する書類の提出が必要です。

提出書類に不備があると、自己破産による借金免除の許可が出ないこともあるため、必ず依頼した弁護士の指示を仰ぎましょう。

【まとめ】自己破産による携帯電話の強制解約を避けるなら弁護士に相談を

自己破産後の携帯電話やスートフォンの解約について、詳しく紹介してきました。

自己破産をしてもスマホの本体が没収されることはありませんが、スマホの端末を分割払い中である場合や、利用料(通信料)を滞納している場合は、強制解約となってしまいます。

また現在は問題なく携帯代金の支払いができていても、自己破産することでクレジットカードが強制解約となるため、携帯電話料金をクレカ払いにしている場合は、携帯電話も強制解約となってしまいます。

「携帯電話の料金の滞納分なら全額払える」という場合でも、自己破産前にむやみに返済することはオススメしません。

一部の債権者のみ返済することは偏頗弁済にあたり、自己破産の申請が通らなくなる可能性があります。

ですから自己破産の前に携帯電話の料金を全額支払い、携帯電話の強制解約を避けたい人は、必ず弁護士に相談しましょう。

◎元裁判官の弁護士事務所に相談してみる

アース法律事務所に無料相談