「住宅ローン審査に落ちたので、原因を調べようとCICに信用情報を取り寄せたら『異動』と書いてあった」

このように、住宅ローンの申し込みがきっかけで、信用情報をはじめて見るという方も多いでしょう。

そしてはじめて「異動」という言葉を見た方の中には、意味がわからないという方もいると思います。

「異動」とは借金を長期滞納していたり、クレジットカードの支払いがきちんと行われていないときに、信用情報に記載される言葉です。

異動情報は、借金が解決するまで消えることはありません。

異動情報が残っていると、クレジットカードが強制解約となったり、新規ローンの申込み審査に通らないといったデメリットがあります。

借金を解決したあと、情報保有期限の5年は異動が残ったままになるため、できるだけ早く借金解決を目指しましょう。

今回は信用情報機関CICについて、信用情報の見方や、異動情報を消す方法、異動情報が消えるタイミングなど詳しく紹介します。

CICの信用情報にある「異動」とはどういう意味?

あなたの今までのローン・クレジット契約・分割購入契約についての、契約内容や支払状況などの情報を個人信用情報といいます。

これらの情報は3つの信用情報機関に保有されていているのですが、とくに生活に密接しているのがCIC(シー・アイ・シー)という信用情報機関です。

CICに加盟しているのは、おもに分割購入販売や消費者ローンなどのクレジット事業者となっています。

加盟している業種は以下のとおりです。

- 信販会社

- 百貨店

- 専門店

- 流通系クレジット会社

- 自動車メーカー系クレジット会社

- リース会社

- 保険会社

- 保証会社

- 銀行

- 消費者金融

- 携帯電話会社

※ 同業種でも加盟していないケースもあります。 加盟会社名を知りたい場合はCIC公式サイトで確認してください。

クレジットカードや携帯電話端末の分割購入も、契約するとCICに情報が登録されます。

CICに加盟している会社への返済を、長期延滞してしまうとCICに「異動」の情報が登録されるという仕組みです。

異動情報は、信用情報の「事故情報」や「ネガティブ情報」とも言われ、CICにおいては「異動」と表記されています。

信用情報機関が保有する情報の中で、次のような内容があった場合、あなたの信用情報はにも「異動」という文字がついてしまうでしょう。

- 延滞

長期にわたる支払いの遅れ(61日以上または3ヶ月以上)がある場合

- 保証履行

返済ができなくなり、保証会社や連帯保証人が代わりに支払った場合

- 破産

裁判所が破産宣告(破産手続きの開始)をした時

異動情報の保有期間は、保証履行や破産の場合5年間です。

延滞の場合は、延滞が解消されない限り、ずっと「異動」の情報のままになってしまいます。

では、次に信用情報の取得方法、あなたの信用情報に異動があるかどうかの見方について紹介しましょう。

CICの異動情報を確認しよう!信用情報の見方

まだ自分の信用情報を確認していない人は、CICに信用情報を取り寄せてみましょう。

CICに登録されているあなたの信用情報を確認するには、パソコンやスマートフォンでダウンロードするか、郵送や窓口で開示報告書を受け取る方法があります。

CICの情報開示の詳細はCICの公式サイトをご覧ください。

開示された信用情報開示報告書は、契約中の会社ごとに現在の支払い状況がわかるようになっています。

「異動」の情報があるかどうかを確認するには、お支払いの状況(下図参照4)というところを見てみましょう。

延滞による異動の場合、終了状況(図参照5)は空欄のままで、契約が続いていることになります。

CICに異動があるとどうなる?異動情報がある際のデメリット

信用情報機関CICに異動情報が登録されているということは、あなたの信用情報に傷がついているということです。

CICの信用情報に傷がついていると、大きく分けて2つのデメリットがあります。

1. 現在使っているクレジットカードが強制解約になる

クレジットカードの返済を長期で滞納してしまうと、強制解約となるでしょう。

また1枚のクレジットカードだけ滞納し、CICに異動情報が登録された場合でも、お持ちのすべてのクレジットカードに影響を及ぼすと考えられます。

これは途上与信(定期的に行われる利用状況の確認)の際に、他社クレジットカードの返済状況も見られるためです。

クレジットカードが強制解約となると、生活が不便になるだけでなく、強制解約となった記録がクレジットカード会社に残るため、借金返済後にクレジットカードを申し込んでも審査に通らない可能性があります。

2. 住宅ローンをはじめとするローン契約の審査に通らない

CICに異動情報が登録されると、クレジットカードや住宅ローンなどの新規申し込みをしても、審査に通らなくなってしまいます。

スマートフォン端末の割賦払いや、車の分割払いもできなくなるでしょう。

さらにCICに加盟している企業だけでなく、CICに加盟していない企業の住宅ローン、教育ローン、エステローンなどの審査にも影響します。

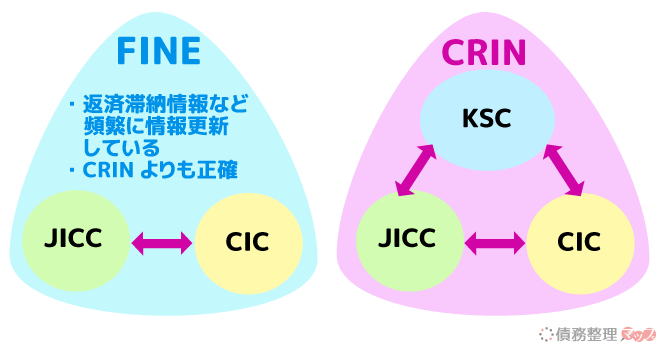

その理由は、CICがその他の信用情報機関(JICC・KSC)と情報を交換しあっているからです。

| JICC(日本信用情報機構) | ・消費者金融 ・信販会社情報 |

|---|---|

| KSC(全国銀行個人信用情報センター) | ・全国の銀行 ・信用金庫など金融機関情報 |

CICとあわせて3つの信用情報機関は、下のようにFINEやCRINとよばれる、情報共有ネットワークを持っています。

CICに異動情報が登録されると、FINEやCRINを通し、JICCやKSCに加盟する会社にも情報が共有されるという仕組みになっているのです。

このようにCICに異動情報があると、さまざまな契約ができないという致命的なデメリットがあると覚えておきましょう。

CICに異動情報があるけど住宅ローンを組みたい場合の対処法

CICに異動情報が登録されていると、基本的に住宅ローンの審査に通りません。

住宅ローンを組みたい人にとって一番ベストな対処法は、次に紹介する方法で借金を解決し、5年後(最短)に異動情報が消えてから申し込みをすることです。

もし5年も待てない場合は、一部の地方銀行や信用金庫、信用組合などで取り扱われている住宅ローン「プロパーローン」を利用する方法があります。

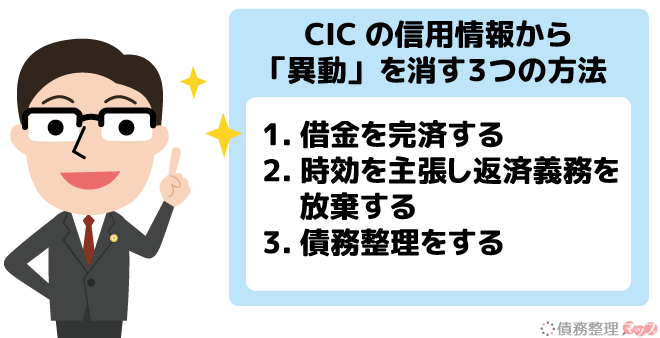

CICの信用情報から異動情報を消す3つの方法

CICの信用情報に異動と登録されていた場合、クレジットカードの強制解約といったデメリットがあると紹介しました。

異動情報が残っている限り、今クレジットカードが使えている人も、いつ強制解約になるかわかりません。急にクレジットカードが使えなくなったら、とても不便ですよね。

また将来の住宅ローン・教育ローン・マイカーローンも、異動情報が消えていないと契約することは難しいでしょう。

ですから、できるだけ早くCICから異動情報を消すことをオススメします。

CICから異動情報を消すには、次の3つの方法があります。

- 残りの借金を完済する

- 時効を主張し返済義務を放棄する(借金の時効援用)

- 債務整理をする

では、それぞれの異動情報の消し方についての詳細を具体的に解説していきましょう。

1. 残りの借金を完済する

返済が完了していない借金はありませんか?

たとえ残債務が1,000円だけでも、長期にわたって支払いをしていなければ、CICの信用情報には「異動」と記録されてしまいます。

CICの異動情報を早く消すために、残債務が支払える金額なら早く払ってしまいましょう。

まずは今、どれくらいの借金が残っているのかを確かめることが大切です。

2. 時効を主張し返済義務を放棄する(借金の時効援用)

CICの情報が異動となった借金は、いつから返済していませんか?

もし、最後の返済日から5年以上経過しているなら、滞納中の借金について時効を主張すれば返済義務がなくなるかもしれません。

この方法を「時効の援用」といいます。

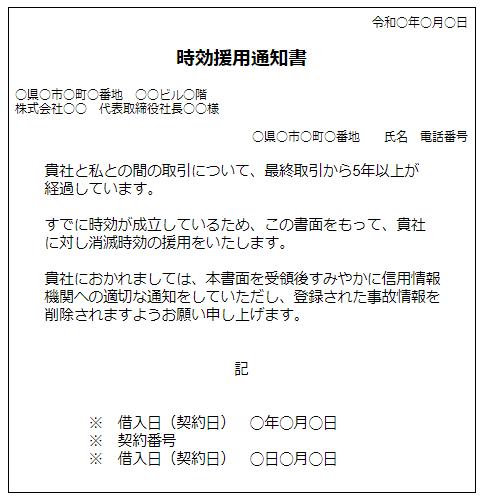

借金の時効を援用する方法は、債権者に対して以下のような時効援用通知を配達証明付きの内容証明郵便で送るだけ。

※記載内容に決まりはありません。時効を援用するために必要な情報を例として記載しています。

ただし時効の援用をするには、次の3つの条件を満たしていなければなりません。

- 最後の取引から確実に5年以上経過している

- 借金の承認(自分が借金を滞納していることを認めた事実)がない

- 滞納中の借金について裁判上の請求をされていない

これらを確認するには専門的な部分があるため、あなた1人で手続きをするのは難しいと思われます。

確実に時効を援用しCICの異動情報を消したいなら、アヴァンス法務事務所をはじめとする、弁護士や司法書士などの専門家にお願いするのも1つの方法です。

では時効援用ができる3つの条件について解説するので、あなた自身が当てはまるかどうか確認してみましょう。

時効の条件1. 最後の取引から確実に5年以上経過している

CICに登録される取引は、商事債権(クレジットカード・消費者金融や銀行などのローン)と呼ばれていて、民法によって時効期間が5年と定められています(奨学金の場合、営利目的ではない組織からの借入となるため時効は10年)。

時効を援用できるかどうかは、最後に返済した日または最終返済期日の翌日から5年経過しているかがカギです。

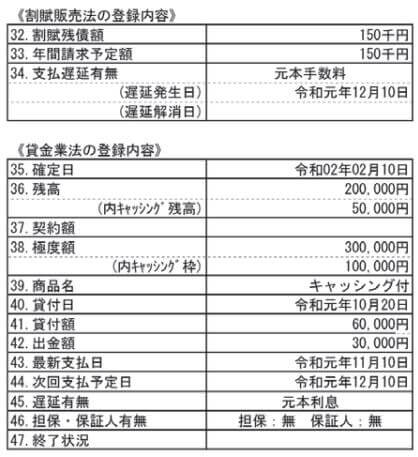

たとえば開示報告書の見本を見ると、「43. 最新支払日」が令和元年11月10日となっています。

本来なら12月10日に支払わなければならなかったのに、支払いが行われなかったので「34. 遅延発生日」に令和元年12月10日と記されています。

つまり最後に返済した日は令和元年11月10日で、12月10日から返済を滞納しているということです。

そして最新支払日の令和元年11月10日の翌日から5年以上経過していたら、時効援用の条件をひとつ満たしていることになります。

信用情報に加えて、債権者にも取引履歴を開示してもらうと、より確実に最終返済日を確認することが可能です。

弁護士や司法書士といった専門家に依頼すると取引履歴開示もしてくれるので、スムーズに時効援用ができるでしょう。

時効の条件2. 借金を承認していない

最後の返済から5年以上経過していても、時効を援用できない場合があります。

その1つが「借金の承認」をしてしまった場合です。

借金の承認とは、債務者が返済していない借金があることを認識していることを表し、借金の承認があったと判断されれば、時効期間の経過がリセットされます(つまり時効の援用ができない)。

借金を承認したと判断される行為は、次のとおりです。

- 一部弁済

少額でも借金の一部を返済した

- 支払猶予願い

借金の返済について「もう少し待って」「◯日待ってくれたら払う」といった交渉をした

- 返済の意思表示

債権者と返済計画について相談した

もし最後の返済から5年以内にあなたがこれらの行為を行っていれば、時効を援用できないかもしれません。

ただし交渉や相談については、証拠がない場合、時効援用ができる可能性もあります。

時効を援用しようとむやみに債権者に連絡をすると、借金の承認行為と判断されて、時効の援用ができなくなるかもしれないので、まずは専門家に相談する方が賢明でしょう。

時効の条件3. 滞納中の借金について裁判上の請求をされていない

滞納中の借金について、債権者側に裁判所手続きをされると時効の経過がリセットされます。

裁判上の請求は、債権者からの督促とは違い、債権者が裁判所を通して行う法的手続きです。

債権者が裁判所に訴え(支払督促や訴訟)を起こすと、裁判所からあなたの元へ書類が送られてきます。

書類の受取拒否や住所変更等によって通知を受け取っていなくても、時効をリセットする効果のある訴訟もあるため確認が必要です。

裁判上の請求に関して確認したい場合も、債権者に確認する前に専門家に相談してください。

3. 債務整理をする

「CICの異動情報を消したいのに、完済できる金額ではない」

「5年以内に借金の一部を返済していて時効を援用できない」

完済も時効援用もできなければ、今後しばらくCICに異動情報が保有され続けるでしょう。

そういった場合は債務整理(借金の減額・免除)をすれば、最短5年でCICの異動情報を消すことができます。

借金を整理する制度で、借金を減額したり、借金をゼロにすることができる。

債務整理には主に下3つの方法があります。

| 債務整理方法 | 概要 |

|---|---|

| 任意整理 | 債権者と任意で交渉し、利息カットや分割回数を増やし、毎月の返済額を抑えて完済を目指す方法 (任意整理とは) |

| 個人再生 | ・裁判所手続きで借金を5分の1まで減額してもらう方法 ・異動になっている借金を含む、住宅ローン以外の借金すべてが対象となる (個人再生手続きとは) |

| 自己破産 | ・裁判所を通し借金の返済義務を免除してももらう方法 ・異動になっている借金を含むすべての借金が対象 (自己破産の方法) |

どの方法があなたに一番合っているかは、「異動情報がある借金額」「その他の借金額」「現在の収入や所有財産」によって決められます。

いずれの方法も弁護士・司法書士など専門家の力を借りなければ難しいでしょう。

CICの異動情報はいつ消えるの?

これから住宅ローンを契約したい人、クレジットカードが必要な人にとっては、CICの異動情報がいつ消えるのかは、申込みのタイミングにも関わる重要なことです。

また「残債務の完済」「時効援用」「債務整理」のそれぞれの方法でCIC異動情報を消す場合、あなたの信用情報にどういったかたちで記載されるかも気になりますよね。

ここでは異動情報が消えるタイミングや信用情報がどう変更されるのか、消えなかった場合の対策について紹介します。

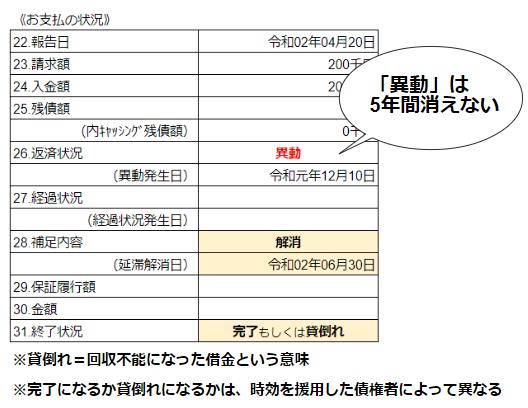

借金を完済すると異動情報は5年で消え終了状況が「完了」となる

返済していなかった借金を完済すると、CIC信用情報は内容が更新されます。

この見本を見てもわかるように、完済しても「異動」の情報は消えません。

「異動」が消えるのではなく、補足内容として「延滞解消日」が追加されるのです。

また、31. 終了状況が「完了」となり、情報保有期限が延滞解消から5年後の日付に設定されます。

時効援用すると異動情報は5年で消え終了状況は「完了」か「貸倒れ」になる

最後に取引(返済など)した日から5年以上経過した借金について、時効を援用し借金の返済義務がなくなった場合のCICの信用情報は、上の見本のようになります。

時効援用時の情報変更のポイントは以下の4つです。

- 時効を援用しても「異動」は消えない

- 補足内容として延滞解消日が追加

- 終了状況が「完了」もしくは「貸倒れ」となる

- 情報保有期限が時効援用日から5年後の日付に設定される

終了状況が「完了」になっていれば、完済した時と同じ扱いです。

しかし時効援用の場合は、債権者によって「貸倒れ」と情報を登録することもあります。

「貸し倒れ」は回収不法になった借金を表し、「完了」よりも悪い印象となってしまうため、貸し倒れと記載されている間は、新規の契約が難しくなるかもしれません。

どちらにしても時効援用から5年経過すれば、異動情報も貸倒れ情報もどちらも消えるので、将来のローンやクレジットの審査に影響はないでしょう。

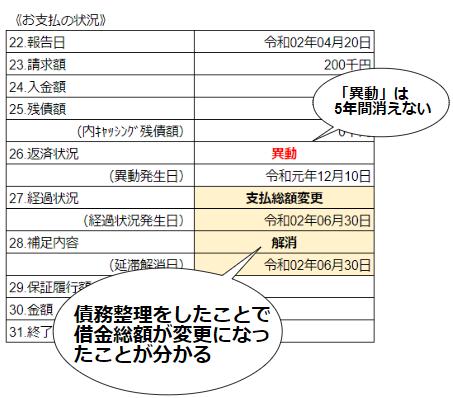

債務整理すると異動情報は5年で消え経過状況が追加される

CICの情報が異動になっている借金を、債務整理(任意整理または個人再生)した場合、先ほど紹介した2つの方法(完済・時効援用)とは異なります。

- 経過状況が追加される

- 債務整理による支払条件変更・支払総額変更が追加

- 補足内容が延滞解消になる

- 返済がスタートすると入金状況が記載される

- 5年経過すると異動情報が消える

債務整理をしたことで、再度返済がスタートするため、毎月の入金状況が情報として更新されることになります。

長期延滞をしてCICに異動情報がのった状態で、任意整理の減額による返済がスタートした際の入金状況の記載は以下の見本を参考にしてください。

※ 最新の入金状況は左に表示されます。借金の完済後は、以降の情報更新がないため空欄になります。

状況を示す記号には次のような意味があります。

- $・・・請求どおりの入金があった

- -・・・請求も入金もなかった

- A・・・未入金

- P・・・請求額の一部が入金された

- R・・・契約者以外からの入金

- B・・・契約者の事情以外の理由で入金がなかった

- C・・・入金されていないが理由がわからない

- 空欄・・・情報の更新がなかった

さきほほど異動情報が残っている5年間は新たなローン契約ができないと説明しましたが、債務整理したあと、毎月の返済を遅れずに続けることで、信用が復活する可能性があります。

債務整理後の返済状況もきちんと記録されるため、以前は返済できなかったけど、今は返済できる人になったと判断されるのです。

さらに返済状況は過去2年間しか残らないので、未入金だった事実も2年後には消えているでしょう。

こういったケースでは、異動情報が残ったままでも、クレジットカードやローンの審査に通る可能性があるのです。

延滞中の借金を完済できない、そして時効援用もできない人は、早めに債務整理を検討してはいかがでしょうか。

任意整理なら減額後の返済2~3年で、信用が回復するかもしれません。

※ 債権者によっては任意整理後の入金状況と「P」と登録することがあります。「P」の表示は任意整理して減額された借金を返済中であることがわかるため、ローン審査に通らない可能性があります。

CICの異動情報が消えたか確認する方法

CICに1度登録されてしまった異動情報は、放置していても消えることはありません。

ここまで紹介した「借金の完済」「時効援用」「債務整理」のいずれかをしないと、情報が変更されることはないでしょう。

また情報の変更は、債権者がCICに情報登録ことによって行われます。

つまりあなたが異動情報を消す行為をしても、その旨を債権者がCICに登録しなければ、情報保有期限が設定されず、いつまでたっても異動になっているケースも存在するのです。

せっかく5年も待って「異動情報が消えた!」と思い住宅ローンを申込んだのに、審査に通らなかったらガッカリしますよね。

そこでCICから間違いなく5年で異動情報を消すために、次の方法をとってください。

- 借金の完済・時効援用・債務整理をした時に債権者に対し、CICへの情報変更を依頼しておく。

(時効援用・債務整理の場合は依頼した専門家に確認をお願いしましょう。) - CICの情報変更依頼から2ヶ月目以降に、自分の信用情報を開示し確認する。

(債権者によっては情報変更を月に1回のタイミングで行う場合もあるため、2ヶ月目以降が確実です。開示した信用情報に情報保有期限が設定されたかチェックしましょう。) - 5年後、情報保有期限の翌日以降に再度信用情報を開示する。

ここまで念入りに行うとCICから異動情報が確実に消えたことを確認できます!

【まとめ】CIC異動情報は早く消すことで後のローン審査が楽になる

信用情報機関CICの信用情報に記録された「異動」は、長期的な(61日以上または3ヶ月以上)返済の遅れがあることを表します。

CICに異動の表記があると、CICに加盟している企業はもちろん、JICC(消費者金融等加盟)とKSC(全国銀行個人信用情報センター)に加盟する会社との、ローン契約審査に通りにくくなるのです。

異動情報は5年間残ってしまうので、今後住宅ローンや教育ローンなどでお金を借りる予定がある人は、できるだけ早く異動情報を消すよう動き始めましょう。

異動の情報を消すには、「残った借金の完済」「時効の援用」「債務整理」の3つの方法があります。

時効援用・債務整理については、専門家の知識が必要です。

自分で時効を援用しようとすると、主張が認められなくなるケースもあるので、アヴァンス法務事務所などの専門家に相談することをオススメします。

債務整理(任意整理や個人再生)については、匿名でできる減額診断で事前にいくら減額できるか診断できるので、ぜひ試してみてください。