個人再生は借金を減額させる債務整理方法の1つ。

債権者と任意で借金の減額交渉を行う任意整理とは違い、個人再生では裁判所を通じて借金減額が決定されるため確実に借金が減ります。

ですが個人再生は手続きに必要な書類も多く、借金減額後の返済計画をしっかり立てていなければ、裁判所に認可されず失敗するケースが多くあります。

そのため、専門知識がない人が1人で個人再生手続きを行うことは、大変難しいとされているのです。

となると、個人再生をするためには専門家にお願いするのが良い、ということになりますが、心配なのはその費用。

弁護士や司法書士に依頼して個人再生した場合の費用は、総額45万円くらいになります。

45万円もの大金を支払うのは大変だと思うかもしれませんが、分割払いや法テラスを利用するなど、少しずつ支払う方法もあるのです。

今回は個人再生にかかる費用と支払い方法について紹介します。

個人再生の弁護士費用と司法書士費用の違い

個人再生申し立ての依頼ができるのは、弁護士または司法書士です。

弁護士は司法書士に比べて扱える手続きが多いため、司法書士に依頼するよりも高くついてしまうと考えがちですが、実はそうではありません。

個人再生をすると、個人再生委員という人が選任されるのですが、弁護士に依頼するのと司法書士に依頼するのとでは、個人再生委員に支払う報酬の金額が異なるのです。

主に債務整理事件に熟知した弁護士が選ばれていて、申立人の財産調査や債務調査をし、再生に向けてのアドバイスを行う人のこと。東京地裁では必ず選任される。

そして司法書士に依頼した方が、個人再生委員の報酬が高くなります。

つまり個人再生に必要な費用の総額は、弁護士に依頼しても司法書士に依頼してもあまり変わらないということです。

では弁護士と司法書士の個人再生費用の詳しい内容と、それぞれが扱える手続きの内容を詳しく見てみましょう。

個人再生の弁護士費用の相場は30万円

個人再生をする場合の弁護士費用は、着手金と報酬金を払うことになります。

2008年に日本弁護士連合会が弁護士に行った、報酬に関するアンケートの結果を見てみましょう。

これは個人再生事件を担当し、3年間で100万円を弁済する方法の再生計画案が認可された際、弁護士として受け取る報酬を金額にして表しています。

| 着手金の金額 | 割合 |

|---|---|

| 10万円前後 | 13.5% |

| 20万円前後 | 25.7% |

| 30万円前後 | 47.4% |

| 40万円前後 | 12.2% |

| 報酬の金額 | 割合 |

|---|---|

| 0円 | 51.4% |

| 10万円前後 | 18.3% |

| 20万円前後 | 17.2% |

| 30万円前後 | 8.9% |

この結果で分かることは、ほとんどの弁護士が着手金30万円前後で、別途成功報酬として請求していないということです。

見方によっては、着手金を安く請求し、個人再生手続きが認可されたら成功報酬として別途報酬を請求するといった弁護士もいるとも受け取れます。

個人再生の司法書士費用の相場は20万~25万円

次に2018年1月に日本司法書士会連合会が、司法書士に行った報酬に関するアンケートの結果を見てみましょう。

| 低額10%の平均 | 全体の平均 | 高額10%の平均 | |

|---|---|---|---|

| 北海道地区 | 40,000円 | 219,333円 | 352,000円 |

| 東北地区 | 80,000円 | 213,049円 | 341,167円 |

| 関東地区 | 34,660円 | 207,797円 | 353,556円 |

| 中部地区 | 50,660円 | 207,108円 | 306,089円 |

| 近畿地区 | 112,222円 | 240,827円 | 306,089円 |

| 中国地区 | 80,000円 | 207,939円 | 343,000円 |

| 四国地区 | 20,000円 | 225,105円 | 324,000円 |

| 九州地区 | 46,700円 | 218,329円 | 321,082円 |

※住宅ローンがなく、元金が減額されれば分割返済が可能なケース

※「10%の平均」とは同じ内容の依頼で安い料金・高い料金それぞれの10%の平均を意味します

結果を見ると、全体の平均は近畿地区が最も高い240,827円で最も低いのは中部地区の207,108円となっています。

全国の平均はそれほど大きな差はないようです。

ただそれぞれの地域内の、低い料金と高い料金の差が大きいことがわかります。

関東地区では同じ事案でも司法書士によって30万円以上(34,660円~353,556円)の価格差がありますね。

個人再生手続き終了後に費用についてトラブルにならないためにも、良心的な金額であるか、料金は明確であるかを確認しておきましょう。

費用に差があるのは扱える手続き内容が違うから

個人再生事件における弁護士費用は基本的に30万円前後、司法書士費用は20~25万円が相場であるということがわかりました。

費用に差があるのは弁護士と司法書士が、依頼人の代理としてできることに違いがあるからです。

弁護士は法律業務をすべて扱うことができます。

| 弁護士 | |

|---|---|

| できる |

|

| できない | なし |

一方、司法書士はできる業務が限られています。

| 司法書士 | |

|---|---|

| できる |

|

| できない |

|

弁護士と司法書士ではどちらに依頼するべき?

結論からいうと、弁護士に相談しても司法書士に相談しても個人再生手続きの結果には違いはありません。

司法書士はできることに制限がありますが、司法書士に依頼したことが原因で手続きが進まなかったり、計画が認可されないということはないのです。

個人再生委員(弁護士資格を持つ人)が選任され、再生手続や再生計画案作成のアドバイスをしてくれるので、心配はいらないでしょう。

注意するべき点は、裁判所に出廷しなければならない時です。

個人再生の申立の際、裁判所で裁判官と面談を行う審尋(しんじん)というものが行われることがあります。

審尋が行われることになると、申立をした本人が裁判所に出廷しなければなりません。

このとき弁護士は審尋に一緒に同行することができますが、司法書士の場合は同行することができず、申立人1人で出廷することになります。

ただ審尋は申立書に不明な点があったり、債権者や債権額が多かったり、個人事業主でも事業規模が大きかったりして、裁判官が必要だと判断したときのみ行われます。

審尋が行われる可能性が低いと思われる人は、弁護士が代理人として一緒に出廷する機会もないので、司法書士にお願いしても問題ないでしょう。

専門家選びのポイントは個人再生手続きの経験が豊富かどうか

専門家選びでなにより重視したいのは、個人再生手続きの経験と知識が豊富かどうかという点。

個人再生手続きは、申立に必要な書類作成が一番重要で複雑です。

債権者への受任通知送付後、なかなか裁判所に申立をしなかった為に、債権者から訴訟を起こされ財産差押等の強制執行をされてしまう可能性もあります。

弁護士か司法書士かで決めるよりも、個人再生の知識が豊富かどうか決める方がスムーズに手続きが進められるでしょう。

- 弁護士がオススメ

- 債権者が多い

- 法人規模の再生手続き

- 受任~申立の間に訴訟を起こされる可能性があると判断した時

- 司法書士がオススメ

- 任意整理の相談から任せている場合

- 債権者から訴訟を起こされる心配がないケース

個人再生の相談ができる専門家

個人再生をはじめとして、債務整理のことならなんでも相談できる法律事務所(法務事務所)をご紹介します。

ほとんどの法律事務所では無料相談を行っており、電話で相談することは可能ですが、実際依頼することになった時、一度も会わずに依頼することはできません。

専門家を選ぶときは、親身になって相談にのってくれ、費用や支払方法について分かりやすく説明されたのかが最も重要です。

費用が安いからといって安易に依頼せず、直接会って相談しお互いの心を通わせて決めたいものです。

アース法律事務所(弁護士)

24時間全国からの問合せに対応している弁護士事務所です。

初回相談無料なので、個人再生や借金でお悩みの方は一度相談してみましょう。

| 特徴 | 費用 |

|---|---|

|

※その他諸費用 |

司法書士法人杉山事務所(司法書士)

全国に事務所が有り、出張相談も無料で対応してくれるので、全国どこからでも相談できます。

債務整理専属の司法書士がいるので、安心して任せることができますね。

| 特徴 | 費用 |

|---|---|

|

※裁判所費用3万円別途必要 |

専門家を選ぶ前にあなたの借金がいくら減額できるか知りたい方は、匿名でできる借金の減額診断もご利用ください。

個人再生にかかる費用の支払い方法

はじめに書いたように、個人再生にかかる費用は総額で45万円ほど。

地域によっては、もっと少ない費用で個人再生の手続きをすることも可能です。

| 東京地方裁判所(立川支部含む) | |

|---|---|

| 弁護士 |

弁護士費用・・・30万円 再生委員報酬・・・15万円 総額・・・45万円 |

| 司法書士 | 司法書士費用・・・20万円 再生委員報酬・・・25万円 総額・・・45万円 ※代理人がいない申立は再生委員の負担等を考慮し、委員への標準報酬額を25万円としている |

| 東京以外の個人再生費用 | |

|---|---|

| 弁護士 |

弁護士費用・・・30万円 総額・・・30万円 ※債務の内容等により、再生委員が選任されるケースもある。 |

| 司法書士 |

司法書士費用・・・20万円 再生委員報酬・・・15~20万円 総額・・・35万円~ ※各裁判所により委員報酬の標準額が異なります。地方によって10万円程度の場合もある。 |

借金に苦しんでいる人にとって、この金額はとてつもなく高い金額に感じるかもしれません。

ですが、この45万円を一括で支払う必要はありません。

個人再生手続きは弁護士などに依頼し、各債権者に受任通知が送付されると返済が一旦停止します。

この返済に充てていたお金を使って、分割払いで個人再生費用を支払うのが一般的です。

受任通知送付後、返済が一旦ストップする理由は貸金業法で定められた法律の効果によるもの。

受任通知には、「貸金業規制法21条9号及び金融庁の事務ガイドラインに従って、本人には一切ご連絡なきようお願い申し上げます」という旨が記載されています。

<貸金業法21条9号>

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用元: 貸金業法

これまで生活を圧迫してきた借金の返済が止まると、弁護士費用や個人再生委員報酬の支払いが可能になります。

弁護士費用や再生委員報酬は、再手続き後の借金返済がスタートするまでの間に、分割で支払うよう指示されることが多いようです。

※依頼する法律事務所に分割払いの詳細を確認してください。

弁護士費用や司法書士費用を分割払いで支払う方法

それでは個人再生の弁護士費用や司法書士費用を分割払いするときの支払い例を見てみましょう。

今回は受任通知送付まで支払いゼロ、返済ストップの翌月からスタートする方法と、家を手放さず住宅ローンを支払いながら個人再生費用を分割払いする方法をご紹介します。

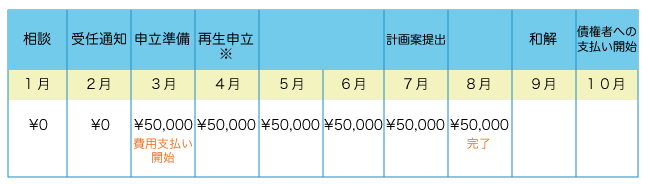

受任通知送付まで支払いゼロ、返済ストップの翌月からスタート

※債権者への返済開始時期が弁護士費用の支払い後になるよう、再生申立の時期を調整してくれることがある。

相談を無料で行い、弁護士が受任通知を債権者に送付後、返済がストップした翌日から支払い始まるパターンです。

相談時にお金がなくても、返済がストップすることで返済に充てていたお金で弁護士費用が払えます。

弁護士費用が30万円だとすると、毎月5万円を払っていけば、債権者への返済が始まるまでに払い終わることができるので、債務者にとって負担が軽い支払い方法と言えます。

毎月5万円も払えないという方は、毎月3万円を分割払いすることもできますが、手続き終了後も借金返済と平行して支払う必要があるため、負担に感じるかもしれません。

場合によっては、相談後に着手金(頭金)として1万円を支払い、その後毎月3万円~5万円を10回で支払うこともあります。

このように個人再生費用の支払い方は、弁護士や司法書士との相談次第で決定されます。

相談に応じてくれるかどうかも、自分にあった専門家を選ぶ際の基準になるのではないでしょうか。

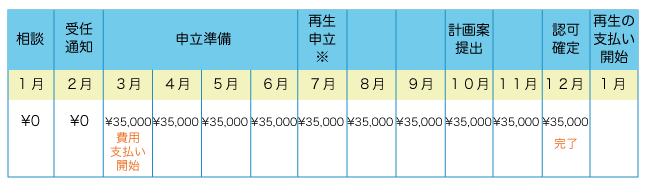

家を手放さず住宅ローンを支払いながら個人再生費用を分割払いする

※債権者への返済開始時期が弁護士費用の支払い後になるよう、再生申立の時期を調整してくれることがある。

住宅ローンを支払いながらの個人再生手続きを依頼すると、弁護士費用が少々高くなる可能性があります。

ですが、住宅ローンを支払いながら弁護士費用を支払うのは大変ですよね。

こういった場合も、きちんと相談にのってくれて、申立人の経済状況に応じた返済金額と返済回数を提案してくれます。

上記の例のように35,000円を10回払いにして、債権者への返済までに弁護士費用の支払いが完了するよう再生申立の時期を工夫してくれる場合もありますよ。

個人再生費用の分割払いの注意点

個人再生の費用を分割払いするときに注意していただきたい点が3つあります。

- 毎月指定された日に振り込むこと

再生手続を進める際、手続き終了後も返済を続けることができるか判断されます。

- 再生委員がつかない個人再生では、弁護士が返済能力を見極める

弁護士によっては「ボーナスも振り込むように」「分割払いが終わっても振り込むをやめないように」と指示されることがありますが、全て返済能力・財産調査のためですので、不安にならずに支払いを続けましょう。

手続き終了後に返還されますが、不安なら確認が必要です。 - 依頼する前に分割払いの方法を確認しておく

中には積立金として、着手金が積み立てられるまで受任しない方針の専門家がいます。

債権者に受任通知が送られなければ、返済が停止することはありません。

そうなると返済と積み立ての二重払いとなり、なかなか再生手続が進まなくなります。

相談の際に、受任・支払いスタート・支払いが終わるタイミングを確認しましょう。

きちんと話し合って、納得のいくかたちで個人再生を進めましょう。

個人再生委員報酬(予納金)を支払う方法

次に個人再生委員報酬の支払い方法をみてみましょう。

個人再生委員が選任されると、必ず履行テストというものが行われます。

履行テストという名称は東京地裁独自の運用ですが、ほぼ全ての裁判所で行われているものになります。

履行テストの詳細は以下のとおりです。

- 再生計画認可決定後に、借金の返済を継続していけるかを判断するため、分納予納金として認可決定までの6ヶ月間、毎月個人再生委員が指定する口座へ振り込む。

- 振込金額は、計画弁済予定額(申立書に記載欄アリ)の1ヶ月分。

- 振り込まれた6ヶ月分の分納予納金は、個人再生委員の報酬に充てられる。

代理弁護士がいる場合・・・15万円

代理弁護士がいない場合・・・25万円

このように、履行テストを通して個人再生委員報酬を支払います。

個人再生委員への報酬(予納金)の履行テスト例

※個人再生委員への報酬額によって月の分割金は変わります。

支払いは再生申立をした月から始まります。

個人再生委員への振込が滞るような時は、個人再生委員に「認可後の支払いに疑問がある」という印象を持たれてしまい、個人再生手続きが不認可になる恐れがあるので絶対に避けたいところ。

履行テストで振り込んだお金を予納金と呼び、事件終了後に個人再生委員への報酬として支払われます。

また、弁護士費用の分割払いと同様、報酬額を全て振り込んだ後も履行テストは継続され超過分は手続き終了後に返還されます。

指示があるまでは振込をやめないようにしてください。

それではここまでに解説した、弁護士費用と個人再生費用の支払い方法をもう一度確認しましょう。

- 弁護士費用の分割払い月3万円くらい。

受任から支払いをスタートさせる場合が多い。 - 個人再生委員への報酬月3万円くらい。

申立から振込が始まり約6ヶ月続く。 - 弁護士費用と再生委員への振込が重なる期間は、月6万円程度の支払いが必要。

※東京地裁で個人再生を行った時の例として記載しています。依頼する弁護士、申立をする裁判所により金額が異なりますので、必ず確認してください。

個人再生にかかる弁護士費用を支払えない人は法テラスが利用できる

個人再生をするには、弁護士費用(司法書士費用)と個人再生委員報酬の2つを支払わなければならないと分かりました。

ただ、この個人再生費用を滞りなく払えるかどうか不安ですよね。

では月収がいくらあれば、その費用が無理なく支払えるのでしょうか。

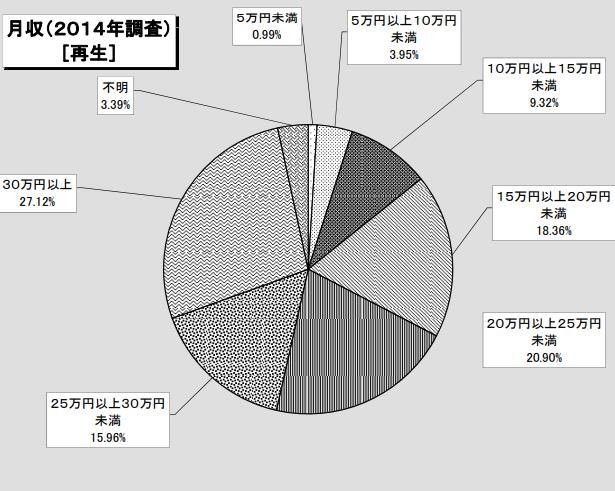

2014年日弁連が行った調査によると、個人再生手続きを行う人の平均月収は24万6,268円。

- 月収が20~25万円(ボーナスなし)

- 扶養家族が多い

- 住宅ローンが残っている

このような条件の人が個人再生をしても、やはり手続費用が生活を苦しめることにもなり得ます。

「家は残したい。でも借金返済が苦しい。」

こういった悩みを持つ人でも、法テラスを利用すると個人再生の手続きにかかる費用を支払うことができます。

法テラスとは、誰でも法的なトラブルの解決に必要な情報やサービスの提供を受けられるようにサポートしてくれる、法務省所管の公的法人です。

ここでは、個人再生に必要な弁護士や司法書士費用を立替払いしてくれるサービスを行っています。

サービスを受けるには、下記の条件を満たしている必要があります。

- 収入が一定以下であること

- 勝訴の見込みがないとは言えないこと

- 民事法律扶助の主旨に適すること(報復的感情を満たすだけや宣伝のための利用はできない)

法テラスが利用できる人の収入は次の表を参考にしてください。

※参照)法テラス

そして法テラスを利用した個人再生費用は、次のようになります。

- 1~10社・・・162,000円

- 11~20社・・・183,600円

- 21社以上・・・216,000円

※債権者数に限らず着手金35,000円は扶助される

返済は費用援助が決定した2ヶ月後からスタートしますが、手続き中は個人再生委員への予納金振込も考慮し、月5,000円~1万円程度の返済が可能です。

費用の面でメリットが大きいと感じる法テラスですが、デメリットもあるので紹介します。

法テラスを利用し個人再生をするメリットとデメリット

まずは法テラスのメリットをみてみましょう。

- 条件に当てはまれば、手続費用を弁護士等に立て替えて支払ってくれる

- 通常の弁護士費用より安く利用できる

- 経済状況に応じて返済の相談にのってくれる

次に、法テラスのデメリットです。

- 法テラスから紹介された専門家が、自分が信頼できる人とは限らない

- 法テラスは利用するための審査に非常に時間がかかり、再生手続の長期化が予想される

メリットよりもデメリットの方が大きいと感じた方は、法テラスから弁護士や司法書士を紹介してもらうのではなく、利用したいと考えている法律事務所に「法テラスの利用はできますか?」と聞いてみてください。

特に大きな法律事務所では、法テラスと契約している弁護士や司法書士が在籍している可能性があるので、依頼すると決めたら確認してみましょう。

【まとめ】お金がなくても個人再生費用約45万円を払う方法はある!

個人再生には、平均45万円もの高額な費用がかかることが分かりました。

依頼する弁護士・司法書士にかかる費用(20~30万円)以外にも、個人再生委員が選任された際には別途報酬(15~25万円)が必要になるということです。

個人再生費用は分割払いで支払うため、「支払えない」という心配は少ないようです。

ただし、収入が低く分割払いでも支払えないというケースでは、再生計画案が認可されず自己破産の検討を勧められるかもしれません。

収入がそれほど高くない人でも、個人再生後に住宅ローンと減額された借金の返済が可能であれば、法テラスの利用もできます。

法テラスの利用は、必ずしも利用者が納得・信頼できる専門家とは限りませんので、十分相談検討し慎重に決めましょう。

個人再生手続きを専門家に依頼する際は、以下の点を重視してください。

- 【経験豊富】受任から申立手続きまでをスムーズに行うことができる

- 【知識豊富】弁護士も司法書士も個人再生手続きの深い知識を持っている

- 【良心的】費用が法外に高くなく、料金形態が明瞭

個人再生を相談するならアース法律事務所(弁護士)、司法書士法人杉山事務所(司法書士)がオススメです。

相談は無料なので、借金で困ったことがあれば一度相談してみましょう。