借金の問題を債務整理でリセットして、生活をやり直したい!

「でも…今使っているクレジットカードはどうなるのかな?」

「クレジットカードが使えないと困る!」

家賃やプロバイダ料など、生活に必要な支払いをクレジットカードで行っている場合、債務整理によるクレジットカードへの影響はとくに気になるもの。

今回は債務整理したときの、今持っているクレジットカードへの影響について詳しく解説します。

クレカが使えなくなる場合の対処法も紹介するので、参考にしてください。

債務整理をしたら今持っているクレジットカードは使えないの?

債務整理をすると、基本的には今持っているクレジットカードは使えなくなってしまいます。

ただし、債務整理のなかでも任意整理を選べばクレジットカードを手元に残せるかもしれません。

債務整理後はクレジットカードが使えなくなる

債務整理とは、借金(債務)を整理して減額したり免除したりする手続きのことです。

債務整理には主に3つの方法があり、手続きによって内容が異なります。

- 任意整理

-

- 各債権者と借金の減額交渉を任意で行う手続き

- 主に利息カット

- 支払期間の猶予

- 整理する借金を自分で選ぶことができる

- 個人再生

-

- 裁判所を通して借金を大幅に減額してもらう手続き

- 持ち家を手放したくない人は、住宅ローンのみ整理せずに残すことができる

- 住宅ローン以外の、すべての借金を整理しなければならない

- 自己破産

-

- 裁判所を通して借金の支払い義務を免除してもらう手続き

- すべての借金が対象

そして任意整理・個人再生・自己破産、どの債務整理方法を選択しても、いずれクレジットカードの利用は停止されます。

その理由は、債務整理をすると事故情報が信用情報機関に記録されてしまうから。

クレジットカード会社は途上与信といって、クレカ利用者に問題がないか定期的に信用情報を確認しています。

信用情報機関に記録された事故情報が途上与信で確認された場合、信用情報に問題があるとして利用停止となってしまうのです。

クレジットやローンの取引に関する契約内容や返済状況、利用残高などの客観的取引事実を表す情報を保有する機関。CIC・JICCの他に、銀行の取引情報を持っているKSC(全国銀行個人信用情報センター)という機関もある。

任意整理なら長期間クレジットカードを手元に残せるかもしれない

債務整理をすれば、基本的にはクレジットカードが使えなくなってしまいますが、任意整理ならクレジットカードを手放さずに済むかもしれません。

任意整理は整理する借金を自分で選ぶことができます。

そして利用残高がないクレジットカードは、整理しなくてもいいのです。

もし今使っているクレジットカードの利用残高が少し残っていたら、債務整理をする前に完済してしまえば問題ありません。

もちろん、作りはしたけど1度も使っていないクレジットカードや、以前は使っていたけど今はまったく使わないまま持っているだけのクレジットカードも整理する必要はないのです。

ただ残念ながら、任意整理後もずっとクレジットカードを持ち続けることはできません。

たとえ持っているクレジットカードを任意整理しなくても、他の借金を任意整理してしまうとそのうち使えなくなってしまうのです。

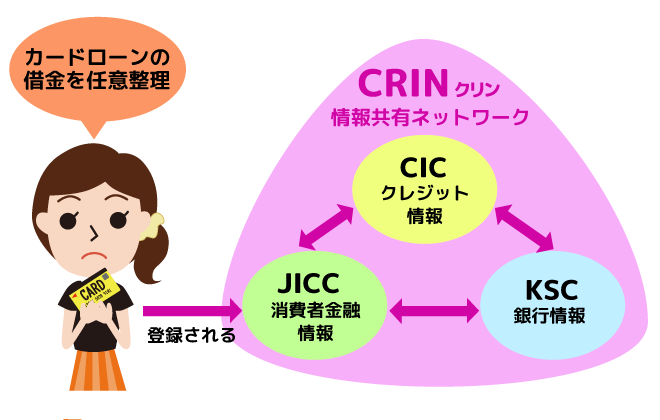

クレカ以外の借金を任意整理してもそのうちカードが使えなくなる

クレジットカードを除いて借金の任意整理をしても、そのうちクレカが使えなくなってしまうのは、信用情報機関に任意整理の記録が残るからです。

ほぼすべてのカード会社は、信用情報機関(CICまたはJICC)に加盟しています。

| CIC | クレジット会社・信用保証会社・携帯電話事業者・小売店 |

|---|---|

| JICC | 消費者金融・銀行カードローン・クレジットカード |

| KSC | 全国の金融機関 |

この3つの機関はCRINと呼ばれる相互交流ネットワークを持っており、1つの信用情報機関に登録されている特定の情報を、他の2つの機関も共有し、審査の際の判断材料として利用しあっています。

※上記は、消費者金融からの借金を債務整理した場合、CIC・KSCにも情報共有されることを表したもの。

このように、クレジットカードを任意整理せずに残しておいても、いずれは他の借金を整理したことが知られて、カードを解約されてしまうのです。

ちなみに事故情報の登録期間は任意整理5年、個人再生10年、自己破産10年となっており、その間は新しいクレジットカードを作ることは難しいでしょう。

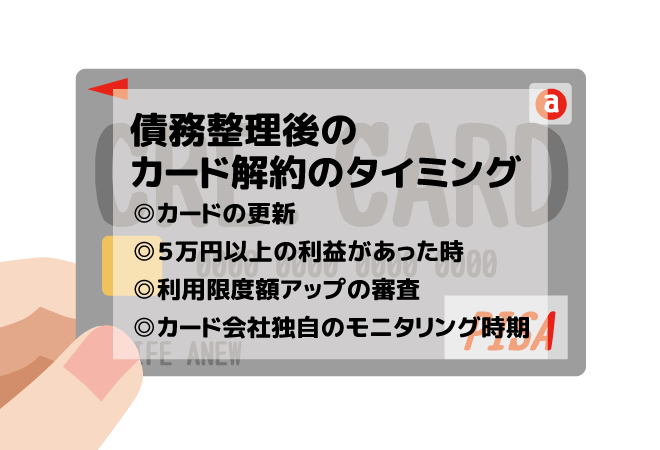

債務整理後はいつまでカードが使える?クレカが解約されるタイミング

では債務整理後にクレジットカードが解約されるのはいつなのか、そのタイミングが気になりますよね。

クレカが解約されるタイミングは次の4つあります。

- クレジットカードの更新

クレジットカードに記載されている有効期限がくると自動更新される。更新の際は、当初の契約に基づき契約者の信用情報を取得し審査している。

また、使っていないカードでも更新時期には審査がある。

- クレカの利用額が5万円を超えた時

割賦販売法により、カード利用残高が5万円を超えると、支払い可能見込額調査(与信審査)が義務付けられている。

- 利用可能限度額をアップする時

クレジットカードの限度額を増額する時は、信用情報を確認される。

- 途上与信

カード会社が独自のルールで定期的に審査を行っている。

顧客の利用状況・返済状況・債務整理等の事故情報が確認されると利用停止になることもある。実施時期はカード会社によって異なり、「途上管理」「モニタリング」とも呼ばれる。

このことから、カードの更新時期がまだ先で、5万円以上の利用をしなければ、運が良ければ債務整理後もクレジットカードを長期間使うことができると予想されます。

ですが途上与信を厳しく行っているカード会社であれば、突然解約されることもあると念頭に置いておきましょう。

クレジット決済で契約している支払いはどうなるの?債務整理前の対処法

- 家賃

- インターネットのプロバイダ料

- ETCカード

- 携帯電話使用料

- 水道光熱費

- 税金

これらの支払いをクレジットカードで決済していませんか?

家賃や携帯電話の料金などをクレジットカード払いにしている人は、債務整理によってクレカが使えなくなったら大変困りますよね。

債務整理をすると、クレジットカードは遅かれ早かれ使えなくなってしまいます。

そこで、債務整理を申し込むまでにしておくべき対処法をご紹介します。

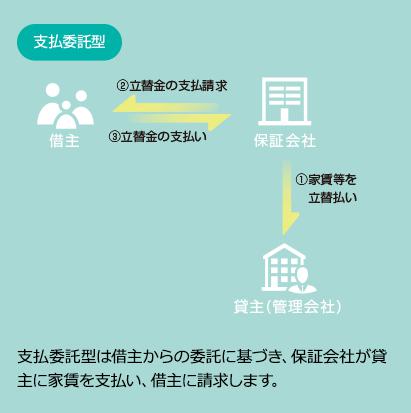

家賃が払えないと強制退去!支払い方法の変更を忘れずに

賃貸住宅契約では、クレジットカード会社が保証会社になっている例が多くあります。

このような契約は下図のように、クレジット会社が毎月家主に家賃を払い、立替金を借主に請求する「支払委託型」になっています。

※参照)家賃債務保証事業者協議会

債務整理をするとカードの解約を受けるため、当初の支払委託型契約が履行できなくなってしまう、ということです。

最悪の場合、裁判所命令により強制退去処分になってしまうことも……。

そのような事態を避けるためにも、債務整理の前に必ず家賃の支払い方法の変更を申し出ましょう。

家賃の支払い方法は銀行引き落とし、大家さんの口座に振り込む、手渡しするなどの方法があります。

銀行引き落としは変更手続きに2ヶ月ほどかかるので、余裕を持って手続きしましょう。

クレカ決済のプロバイダ料金は解約しなければならないかも

インターネットのプロバイダ料金は、債務整理をしてカード決済ができなくなってしまうと、そのうち契約を解除されてしまうでしょう。

プロバイダを続けて使いたいなら、まず支払い方法の変更ができるかどうか確認してください。

中にはクレジットカード払いでなければ、利用できないプロバイダもあるようです。

プロバイダ契約を解除すると、違約金が発生する可能性もあるので、確かめておきましょう。

債務整理をしたらETCカードは使えなくなる

日本でのETC利用率は90%以上(国土交通省より)。

ほぼすべての車にETCカードがついています。

とくに仕事で有料道路をよく利用する人は、債務整理をしてETCカードが使えなくなることが心配ですよね。

ETCカードの場合、カード利用ができなくても料金所で現金払いという方法があるので、従来通り有料道路を走行することは可能です。

ちなみにETCカードのみに利用しているカードは、任意整理の対象からはずすこともあるので、依頼した弁護士や司法書士に確認してみてください。

ただETCカードと同じカード会社を任意整理すると、すぐに利用停止となる可能性が高いです。

水道光熱費・スマホ料金・税金などのクレカ払いも支払い方法の変更を

ここまで紹介した家賃、プロバイダ料金、ETCは、日常生活でクレジットカードがないと、とくに困る支払いです。

他に自分でも忘れているカード決済の支払いはありませんか?

- 携帯電話の使用料

- 水道光熱費

- 税金

- アプリ等の月額使用料

- 新聞代等

もしクレジット決済にしている支払いがあれば、債務整理をする前に支払い方法を変更しておくと安心ですね。

債務整理後はいつからクレジットカードが作れるの?

債務整理をしたら、いずれクレジットカードが使えなくなってしまいます。

そうなると、債務整理後にいつから新しいクレジットカードが作れるようになるのかが気になるところ。

新しくクレジットカードを作成できるようになるまでは、任意整理をすると少なくとも5年かかります。

クレジットカードを作れるようになるまでは、不便なことも多いでしょう。

その間はクレカの代わりに使えるカードを持っておくといいですよ。

債務整理をしたら最低でも5年はクレカが作れない

債務整理をしたらクレジットカードが使えなくなるのは、借金を整理することで信用情報機関に金融事故として記録されてしまうためです。

いわゆるブラックリストにのっている状態。

このブラックリストにのっている間は、新しくクレジットカードを作ることが難しいのです。

ブラックリストにのる期間は債務整理の内容によって異なります。

| CIC・JICC | |

|---|---|

| 任意整理 | 和解成立後、返済が始まった日から5年間 |

| 個人再生 | 再生計画案が裁判所に認可されてから5年間 |

| 自己破産 | 免責が許可された日から5年間 |

| KSC | |

|---|---|

| 任意整理 | 和解成立後、返済が始まった日から5年間 |

| 個人再生 | 再生計画案が裁判所に認可されてから10年間(裁判所の官報情報) |

| 自己破産 | 破産手続開始決定を裁判所が認めた日から10年間(裁判所の官報情報) |

任意整理は最低5年間ブラックリストにのることが分かりますね。

ここで「KSCに個人再生や自己破産情報が登録された場合、10年間もクレジットカードが作れないということ?」という疑問が出てきたかもしれません。

結論からいうと、個人再生・自己破産の場合も5年経過すればカードが作れます!

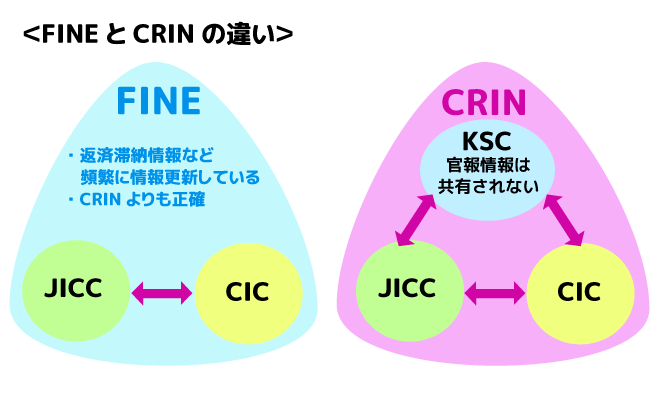

クレジットカードを申し込む場合、CICやJICCに加盟しているカード会社は、主にFINEという情報共有ネットワークを利用して、申込者の信用情報を取得し審査しているからです。

さきほどCIC・JICC・KSCのネットワークCRINを紹介しましたが、FINEはCICとJICCだけのネットワーク。

CRINより情報が新しく、正確であるとされているため、FINE情報で審査されることが多いのです。

CICとJICCの債務整理の記録はどれも5年間残され、KSCの個人再生と自己破産の記録は10年間残りますが、審査の対象とならないので、債務整理後5年が経過するとクレジットカードの審査は通りやすくなるというわけです。

ちなみKSCがもっている官報情報もCICとJICCには共有されないので、審査の対象にはなりません。

政府や省庁の決定事項などが掲載される新聞のようなもの。裁判所の決定事項も記載されるため、個人再生や自己破産をすると名前や住所などが記載される。

FINEとCRINの違いは、下の図を参考にしてください。

債務整理後5年経ってもクレカが作れないなら信用情報の確認を

債務整理をして5年経過すると、クレジットカードの審査に通ると述べましたが、残念ながら審査に落ちる人もいます。

それはあなたにお金を貸した業者が、債務整理したことを信用情報機関に報告していないからかもしれません。

通常債務整理をすると、整理対象になった債権者が信用情報機関に情報を登録するのですが、債権者が情報を登録せず延滞情報のままになっているケースもあるのです。

審査落ちにならないように、クレカを作る前に自分の信用情報を取り寄せて確認することをオススメします。

債務整理後5年も待てない人はクレカの代わりになるカードをつくろう

債務整理をする時は、クレジットカードのない生活を覚悟するものですが、やはりカードがないと支障が出ることもあります。

カード決済でしか買い物ができないネットショップを利用する人や、頻繁に有料道路を利用する人などは、カードがないと困るかもしれません。

そこでクレジットカードが作れない人でも、クレカ代わりに利用できそうなカードをご紹介します。

債務整理中でもブラックでもクレカを持ちたいなら家族カード

債務整理をしてから5年経過する前でも、クレジットカードを持つ唯一の方法。

それが、クレジットカードの家族カードです。

家族カードとは、本来契約者本人しか利用できないクレジットカードを、生計を共にする家族も使えるカードのことです。

債務整理をしてクレジットカードが使えなくても、安定した収入のある家族がクレジットカードを持っていたら、家族カードを作れるかもしれません。

家族カードの発行は審査が必要ないので、債務整理による影響はないでしょう。

ネットショップやVISA加盟店で使えるデビットカード

デビットカードとは、自分の銀行預金口座と紐付けられた決済用のカードです。

このカードで決済すると、代金がすぐに銀行口座から引き落とされる仕組み。

残高以上の買い物はできませんが、カード決済のみのネットショップや、あまり現金を持ち歩きたくない海外旅行などで活躍しそうなカードです。

口座の残高分しか使えないので、浪費を防ぐ効果もありますね。

オススメのデビットカード

オススメのデビットカードはGMOあおぞらネット銀行 Visaデビッド付キャッシュカードです。

Webで口座開設を申し込めば、デビット付キャッシュカードが発行され、国内外のVisa加盟店やネットショッピングで決済できます。

一番の特徴は、毎月1日から末日までの決済額の0.6%~最大1.5%分がキャッシュバックされるということ。

年会費や発行手数料は無料です。

GMOあおぞらネット銀行 VISAデビッド付キャッシュカードの詳細はこちら

現金代わりになるプリペイドカード

WAONやSuikaのように、あらかじめカードに現金をチャージして使用するプリペイドカード。

デビットカードと違う点は、事前にチャージをする必要があるという点です。

プリペイドカードの中には、VISAやmastercardが発行しているものもあり、ネットショッピングや海外での利用もできます。

オススメのプリペイドカード

バンドルカード

バンドルカードは審査なし、手数料・年会費無料で作れるVisaのプリペイドカードです。

カードといいましたが、正確にはアプリをダウンロードして利用できるバーチャルカードのことで、発行手数料を支払えば実店舗でも使えるリアルカードの発行もできます。

このバンドルカードがあれば、クレジットカードがなくてもネットショッピングのカード決済ができるので、クレジットカードが作れない未成年の学生さんにも大変人気です。

審査がないので、債務整理をしたあとでもカードを発行することができます。

バンドルカード最大の特徴は、手元にお金がなくても「ポチッとチャージ」機能で最高5万円までチャージができること。

一般的なプリペイドカードは手元のお金を入金してからでないと使えませんが、バンドルカードは先にチャージをして、あとからお金を支払うことができるのです。

※チャージできる金額は人によって異なります。またポチッとチャージは返済時に手数料の支払いが必要です。

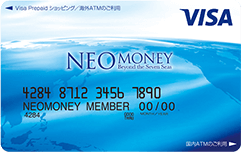

NEO MONEY Visaプリペイドカード

NEO MONEY Visaプリペイドカードは、日本在住の13歳以上ならだれでも作れるプリペイドカード。

国内外のVisa加盟店でキャッシュレス決済ができます。

入会金、年会費、カード発行手数料、チャージ手数料、口座管理手数料が無料です。

全国のゆうちょ銀行ATMで出入金ができます。

債務整理してもETCを利用したい人にオススメのカード

仕事で有料道路を頻繁に利用する人や通勤に有料道路を毎日使う人にとって、債務整理をしてETCカードが使えなくなることは、とても面倒なことです。

頻繁に利用することがなくても、ETCが使えないと不便ですよね。

カード会社が発行するETCカードが使えない場合は、高速道路6社が共同で発行するETCカードがあります。

ETCパーソナルカードは保証料(デポジット)を預けることで、ETCを利用することができるカードです。

保証料は1ヶ月の平均利用料金の4倍で、たとえば平均利用額が10,000円だった場合、40,000円の保証料がかります。

最初は平均利用月額を申告することで保証料金が決まりますが、カード発行後は実際の利用実績に応じて増額することもあります。

ETCパーソナルカードは、この保証料と実際の利用料金の両方を支払うことになるというわけです。

保証料は解約時に返金されます。

債務整理中でもクレジットカードの審査は通ることもある

ブラックリストにのっている間は、クレジットカードの審査に通るのはとても難しいです。

ですが100%不可能かといわれると、そうではありません。

債務整理中でも審査によってはカードを作ることが可能なのです。

クレカは信用情報・現在の収入・勤続年数・属性などの材料を元に審査しています。

つまりブラックにのっているかどうかだけで、判断していないということです。

たとえば任意整理をして、毎月きちんと返済していたら、その実績によって審査に通る可能性もあります。

できるだけ早くクレカを作りたい方は、債務整理中でも審査を申し込むことができますよ。

債務整理中にクレカを作って、返済が滞ることなく使い続けていたら信用度が上がり、今後住宅ローンを借りるときなどに役立つでしょう。

任意整理なら返済実績が認められやすい

任意整理は、裁判所を通さず任意で借金を減額してもらう債務整理方法です。

そのため、整理後の返済履歴も信用情報として残ります。

KSCに官報情報が登録されない任意整理では、その返済実績が信用に値すると認められ、将来のマイホーム購入や教育ローンの契約時に、スムーズな審査が期待できるでしょう。

債務整理中にクレジットカードを申し込む時の注意点

債務整理中にクレジットカードを申し込んで、審査に落ちてしまったら大変。

できる限り審査に通るように、これから紹介する3つのことに気をつけてください。

- 任意整理の返済で信用実績を作っておく

- 債務整理中、1度も返済が遅れていないことが大前提

- 整理後、返済がスタートしてから少なくとも2~3年は実績が必要

- 3社以上同時に申し込まない

- 審査に通らないかもしれないからと、いくつも申し込んではいけない

- 申込情報は6ヶ月間、信用情報機関に登録される

- 短期間に3社以上申込があると、「他社で審査落ちしている人」と判断されるので確実に審査に通らない

- 債務整理をしたカード会社には申し込まない

- 債務整理したカード会社・消費者金融・銀行ローンは、自社で債務整理情報を保有するため、今後は審査に通らないと考え申込をしない

- 銀行カードローンを整理した場合、その銀行の保証会社にも情報共有があると考える

クレカを申し込む前にデビットカードをつくろう

債務整理後にデビットカードを作り、利用実績を作った上で、クレジット利用を申し込む方法もオススメです!

楽天デビットカードやジャパンネット銀行デビットカードなら、審査なしでVisaカードを持つことができます。

発行手数料や年会費は無料なので、一枚もっておくと便利ですよ。

【まとめ】債務整理によるクレカの解約を避けたいなら任意整理を検討しよう

債務整理をしたら今もっているクレジットカードがどうなるのか、またどう対処するべきかをもう一度確認しましょう。

- 今持っているカードは使えなくなる

- 任意整理なら、利用可能なカードを残せることもある

- クレジット決済の支払いは、支払い方法を変更しておく

- 任意整理が一番早く5年で、クレジットカードがつくれるようになる

- クレカの代わりに家族カードやデビットカードをつくる

任意整理をすれば、利用可能なカードをしばらく残せるかもしれませんし、たとえ使えなくなったとしても最短の5年でまたつくれるようになります。

今、クレジットカードのことが心配で任意整理をするか迷っている人は、すぐにでも行動しましょう。

借金が増えてしまうと、任意整理で減額しても返済ができない状態になる可能性があります。

任意整理をしても借金が返済できない場合、結局は個人再生・自己破産を選択せざるを得ません。

個人再生・自己破産の手続きは、弁護士に依頼することが望まれますが、任意整理の場合は弁護士のほか司法書士にも依頼することができます。

アヴァンス法務事務所なら、債務整理をはじめとするあらゆる借金問題に対応しています。

相談料は何度でも無料です。

平日は夜9時まで、土日祝日も夜の7時まで相談を受付けているので、思い立った時に相談してみましょう。