任意整理とは、借金を整理し減額または借金免除によって、生活を立て直すための債務整理の1つ。

債務(借金)で苦しんでいる人が債権者と任意(裁判所を通さず)で交渉し、今の借金を減額してもらう方法を任意整理と呼びます。

家族や知人にバレることなく手続きができることや、手続きする借金が選べること、そして任意整理後は支払い利息を免除してもらえるといったメリットがあります。

ただし任意整理はだれもが得する方法というわけではありません。

任意整理の手続きをしても、思ったような解決にはならず、失敗してしまうこともあるのです。

今後の人生を左右するかもしれない借金の整理だからこそ、失敗はしたくないはず。

今回は任意整理の失敗例についてご紹介するので、どんな失敗があるのか事前に知って、任意整理をするべきかどうかを考えてみましょう。

申し立て人が原因で任意整理に失敗する例

任意整理を失敗してしまう原因は、申立人にあることが多いです。

主な原因として「支払い能力がない」「借金が多すぎる」「一度も返済していない借金がある」の3つが挙げられます。

- 支払能力がない(低い)

収入が低く、支払いが滞ったままの状態の人は、整理後の返済に不安があるため債権者が交渉に応じてくれる可能性は低いでしょう。

※専業主婦・年金受給者でも、夫や家族の収入で返済可能であれば任意整理できます。

※特に収入が低い場合、自己破産を検討する方が望ましい。 - 借金が多すぎる

任意交渉によって、今後支払う利息をカットし元金だけを36~60回で返済できるかが任意整理できる基準です。

それ以上に借金が多すぎると、返済不可能になるため任意整理以外の方法で借金整理をしなければ失敗します。

※任意整理対象外の借金も全て明確にし、整理後の返済総額を計算しましょう。

※専門家に相談している最中に、増やしてしまった借金も必ず伝えましょう。 - 一度も返済していない借金がある

一度も返済していない借金があると、債権者が交渉に応じてくれる可能性はナイと考えてください。

また、そういったケースでは弁護士・司法書士から依頼を断られる可能性もあります。

任意整理ができなくても、借金には利息がかかるためドンドン膨らみます。

そうなると個人再生・自己破産を検討することになりますが、一度も返済していない借金がある場合、返済の意思がないのに借入をした詐欺行為と判断されることもあります。

では、これらが原因で任意整理が失敗する例をみてみましょう。

返済能力がないのに任意整理を選んでしまった

任意整理は裁判所を通さずに借金の減額ができたり、家族に知られることなく手続きができたりするので、自己破産や個人再生ではなく任意整理で解決したいと思う方も多いです。

ですが、任意整理を「家族や知人にバレない」という理由だけで選択すると、失敗する可能性がとても高いのです。

本当は個人再生や自己破産をすべき状況なのに、任意整理をすると必ず破綻します。

専門家に任意整理の相談をした人の中には、自己破産や個人再生を勧められた方もいるでしょう。

それは、あながち間違いとは言えません。

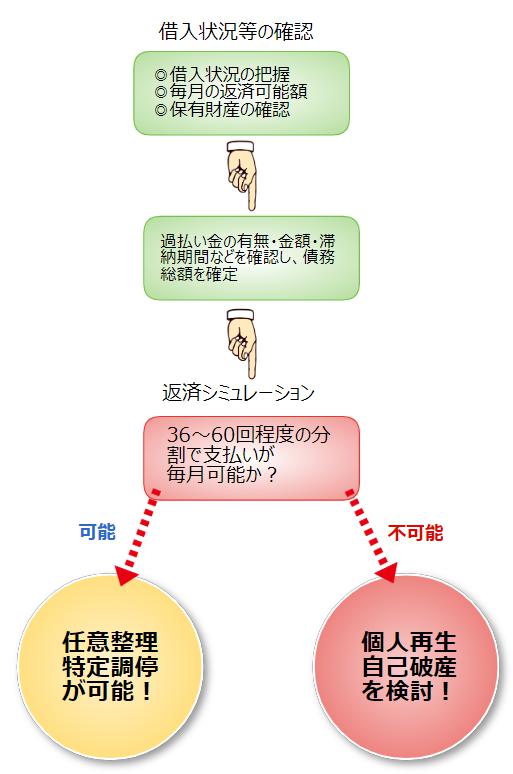

まずは下の図を参考に、現在のあなたの債務状況から任意整理後の返済が可能か簡単にチェックしてみましょう。

※過払い金の有無や、滞納期間に発生した滞納利息については、専門家(弁護士・司法書士)に確認しましょう。

任意整理で失敗しない大まかな基準は、36回から60回程度の分割払いで毎月の返済が続けられるかどうかです。

もし60回の分割でも支払い切れないという方は、個人再生や自己破産の方が向いているかもしれません。

本来であれば個人再生や自己破産を検討すべき状況なのに、任意整理をすると、任意整理後の毎月の返済ができなくなる可能性が高くなります。

せっかく時間と費用をかけて任意整理をしたのに、返済ができなくなってしまうと結局自己破産・個人再生を検討せざるを得ません。

さらなる時間と費用がかかってしまい、任意整理に失敗することになるでしょう。

借金の状況に合った債務整理方法を選ぶことが一番の解決策

任意整理を選択するか、個人再生や自己破産を選択するかを検討するときは「支払い可能か不能か」という点がポイントになります。

簡単に言うと、毎月の収入と返済額を考えて、長期に渡って返済を続けることができるかどうか、ということを考えなければなりません。

| どの債務整理方法を選ぶかの検討基準 | |

|---|---|

| 任意整理 | 任意整理を行った場合に必要になる返済額を検討。 ※交渉相手の債権者や交渉を行う専門家(弁護士・司法書士)の交渉内容によって、返済額は異なる。それを見込んだ返済額で任意整理を検討するかが決定される。 任意整理の手続きの流れを詳しく知る |

| 個人再生 | 任意整理で減額された金額を3~5年で返済することは不可能だが、個人再生で減額されれば返済が可能なケース。 住宅ローン以外の借金を減額し、家を残したいと考えている人や借金の理由(ギャンブル等)により自己破産ができない人向け。 個人再生の手続きの流れを詳しく知る |

| 自己破産 | 収入が低く財産もないケース。 ※任意整理や個人再生で借金を減額しても、支払っていけるだけの収入がない人や自己破産手続きによるデメリットの影響がない人向け。 自己破産の手続きの流れを詳しく知る |

上の表のように、自分の債務状況を確実に把握して最適な債務整理の方法を選択するようにしましょう。

任意整理以外の方法は不安が大きいと尻込みしてしまっても、借金は増え続けていきます。

債権者によっては、返済期間を長期に延ばしてくれるところもありますので、早い段階で専門家に相談することが、任意整理に失敗しないための近道と言えます。

借金の金額を弁護士に正しく報告していなかった

弁護士に相談後、任意整理では解決できないとわかると、とても悲しいですよね。

ですがまだ任意整理の手続きに入る前なら、早い段階で弁護士が解決方法を提案してくれるので借金の解決に一歩前進します。

問題は専門家に依頼する際、借金の額や自分の収入を正確に伝えない人がいることです。

弁護士に伝えた借金以外に返済があると、任意整理の交渉そのものが意味を持たなくなってしまいます。

任意整理前の借金はもちろんのこと、弁護士に依頼した後に「クレジットカードで新たな買い物をしてしまった」というのも新たな借金に当たります。

失敗を防ぐためにも、任意整理を申し立てるときは全ての借金を明らかにしましょう。

交渉に応じない業者や債権者に強制執行をされて任意整理に失敗する例

任意整理はあくまで任意なので、債権者によっては交渉が進まない、または交渉に応じないということもあるようです。

交渉に応じない可能性がある債権者は次のとおりです。

- 経営状態のよくない貸金業者

- 以前は融資を行っていたが、現在は回収のみになっている

- 中堅消費者金融

- 債権譲渡を受けて債権者になった債権回収会社

- 交渉に消極的である

- 債権の買い取り額以上で回収できると判断した場合は、交渉に応じてくれる

- 債権回収会社によっては、交渉前に法的手続き(財産差押え等)をとっている可能性もある

では、債権者が原因で任意整理を失敗する例を2つ紹介します。

モビットの借金を任意整理しようとしたら訴訟を起こされた

モビットは訴訟手続(貸金返還請求)をしてくる可能性が高い消費者金融といわれています。

もしモビットが訴訟を起こして、裁判所がモビットの訴えを認めると、強制執行(給与や財産の差し押さえ)されてしまう可能性があるのです。

また任意整理の手続きだけでなく、返済が2ヶ月滞るだけで訴訟(信用情報の状況によって債権譲渡)を起こされることもあります。

権回収会社に債権が譲渡されると、任意の交渉に応じてもらえる可能性が低くなってしまうのです。

モビットに限らず任意整理で進める場合、和解するまで訴訟を起こされる可能性は消えません。

裁判所の強制執行命令を中止させるには、こちらも「個人再生」「自己破産」「特定調停」といった、法的手続きをとる必要があります。

任意整理とよく似た借金減額交渉を裁判所と通じて行う手続き。裁判所を通すため和解内容を行使できるが、過払い金請求についてはできない。

任意整理したら給与振込先の銀行口座が凍結されてしまった

次に紹介するのは給与振込先の銀行でカードローンを利用していた場合です。

任意整理の際に口座に残高があると、借金と相殺されることがあります。

差し引きして帳消しにすること。

しかも同じ銀行に別口座があると、借入のない銀行口座まで凍結されてしまうのです。

口座が凍結されてしまうと、給与が振り込まれても引き出せなくなってしまいます。

それだけでなく、家賃や水道光熱費などの引き落とし口座として利用していると、残高差押えにより引き落としができなくなるという悲劇も…。

解決策として、任意整理手続き開始前に預金を全て引き出しておきましょう。

また給与の振込先を変更してもらうことも忘れずに。

口座凍結後に振り込まれた給料については、借金と相殺されることはないので、安心してください。

以上のように、任意の交渉に応じない業者というのは、少なからず存在します。

また、知識がないと整理しない方がよかった借金まで対象にしてしまい、口座凍結や公共料金の引き落としができない損害を受けることもあるでしょう。

任意整理に失敗する可能性を低くするためにも、そういった業者の情報をたくさん持っている専門家を選ぶことが重要になってきます。

思っていたより借金が減らない!?任意整理の減額交渉での失敗

任意整理の失敗談の中には、「思っていたより借金が減らなかった」「毎月の負担がもっと減ると思っていた」というものを見かけます。

以下のような不安から、任意整理に失敗したような感覚に陥ることもあるようです。

- 依頼したら和解まで全く連絡がない

- どのような交渉をしているのか分からない

- 期待以下の結果で、本当に交渉してくれたのか気になる

- 月の返済額が数千円下がっただけで、弁護士費用がもったいない

このように感じてしまうのは、実際に任意整理ではどのような交渉が行われているのか分かりづらいためではないでしょうか。

任意整理では下表の3つの交渉をすることが一般的です。

- 元金減額交渉

- (利息を除いて)借りた金額自体を減額してもらう交渉。

※任意なので交渉することは可能だが、ほとんどの債権者が元金の減額に応じることはない。

※契約時期が古く過払い金が発生している場合は応じてもらえる。

- 長期分割返済

- 任意整理では、利息をカットした元金を3年~5年(36回~60回払い)で分割して返済する交渉を行う。

※大手金融会社の場合、60回を超える分割にも応じてくれることも多い。

- 利息免除

- 将来利息カット

本来支払っていくべき利息をカットすることができる。

利息の負担がなくなり、返済した分が全て元金に充当され、返済が早く終わる。 - 経過利息カット

最終返済日~任意整理による和解までの間に、加算される利息(遅延損害金を含む場合あり)をカットすることができる。

では、これらの交渉によって借金がいくらくらい減るのでしょうか。

長期分割返済と利息免除について、それぞれ解説していきます。

※元金減額交渉については、結果があまり期待できないため省略します。

長期分割返済交渉は大幅な減額にはならず失敗したと感じやすい

たとえばアコムで任意整理による返済期間を延ばす交渉をした場合、下の表のようになります。

| アコム | 任意整理前 | 任意整理後 |

|---|---|---|

| 借入金額 | 50万円 | 50万円 |

| 金利 | 18.0% | |

| 最低返済金額 | 15,000円 | 8,300円 |

| 返済回数 | 47回 | 60回 |

※任意整理交渉で利息が免除された時

大手消費者金融では、借り入れた金額に対しての最低返済金額が高めに設定されています。

そのため、利率が多少高くても短い返済期間で完済することが可能になるのです。

例の場合、利息を免除した上で返済回数を多くしてもらう交渉をしたことで、月々の返済金額が「15,000円→8,300円」と、半分ほどに抑えることができました。

では銀行カードローンではどうなるのでしょうか?UFJ銀行バンクイックを例としてみてみましょう。

| バンクイック | 任意整理前 | 任意整理後 |

|---|---|---|

| 借入金額 | 50万円 | 50万円 |

| 金利 | 14.6% | |

| 最低返済金額 | 10,000円 | 8,300円 |

| 返済回数 | 78回 | 60回 |

※任意整理交渉で利息が免除された時

消費者金融に比べて低金利の銀行カードローンでは、最低返済金額を低く設定しているため、完済までに時間を要すことになります。

いくら利息をカットしてもらっても、アコムと同じ条件で交渉をすると、月々の返済金額は「10,000円→8,300円」と、ほぼ変わりません。

期待していたよりも月々の返済額が減らなかったと感じる人の中には、こういった原因も潜んでいるという事が分かります。

また、返済回数を60回にしてもらいたかったのに、交渉に失敗することもあります。

- 携帯電話端末の購入代金・プロバイダ料の任意整理は基本的に3年(36回払)以上はできない。

- 借りてから任意整理までの返済期間が、極端に短い場合は分割回数を増やす交渉は難しい。

※3ヶ月~半年の返済実績を作ると交渉しやすくなる

逆に大手金融会社の債務の場合、取引状況によっては60回以上の分割回数でも和解してくれることもあるようです。

- 長期取引がある債権者で、過去に支払いの遅れもない場合は交渉がスムーズ

- 楽天カードなど大手金融会社の場合、5年以上の分割払い交渉に応じてくれることもある

このように、長期分割返済交渉で毎月の返済額がどれくらい減るのかは、債権者によって大きく異なります。

借金が銀行系のカードローンばかりの人は、思っていたより減額されなかったことに失敗したと感じるかもしれませんが、減額されなかったからと言って任意整理が失敗したとは限りません。

利息免除ができるだけでも任意整理は大成功

借金の返済をしている時、債権者によって返済方式の違いはあれど、借りた人は必ず利息を支払っています。

そして、利息は全て返し終わるまで支払い続けなければなりません。

しかし、借りた人が返済できなくなってしまったら、利息どころか借りたお金(元金)すら返すことができませんよね。

そこで「元金だけはキチンと返済するので、将来支払うつもりだった利息を免除してください」という、利息免除の交渉を行います。

将来利息をカットしてもらうとどれくらい減額されるのか、先程のアコムとバンクイックの例を比較してみましょう。

| アコム | 任意整理前 | 任意整理後 |

|---|---|---|

| 借入金額 | 50万円 | 50万円 |

| 金利 | 18.0% | |

| 最低返済金額 | 15,000円 | 8,300円 |

| 返済回数 | 47回 | 60回 |

| 将来利息 | 198,327円 | 0円 |

| バンクイック | 任意整理前 | 任意整理後 |

|---|---|---|

| 借入金額 | 50万円 | 50万円 |

| 金利 | 14.6% | |

| 最低返済金額 | 10,000円 | 8,300円 |

| 返済回数 | 78回 | 60回 |

| 将来利息 | 275,050円 | 0円 |

バンクイックは、任意整理をしても月の返済額が思ったより減りませんでした。

しかし、元々の返済回数が多かったために、支払うはずの将来利息が27万円以上もあったことが見てとれます。

この将来利息分の27万円を支払わずに済むようになるのは、任意整理の大きなメリットです。

将来利息のカットは、毎月支払う金額に変化がなければ効果を感じにくいかもしれません。

しかし、実は失敗していない任意交渉の1つなのです。

任意整理に失敗したくない!借金問題に強い弁護士や司法書士を選ぶポイント

任意整理の失敗要素を全て解決してくれるのが、債務整理問題に強い専門家です。

弁護士や司法書士を選ぶ時に、どのような理由で選びますか?

- 相談したら信頼できそうだったから

- とても親切・丁寧だから

- 料金が安かったから

もちろんこれらの条件が全て揃っていると嬉しいのですが、一番必要な条件は「債務整理問題に詳しく、経験が豊富」なことです。

専門家に借金の相談する際には、今までの実績や実例を聞いてみることをオススメします。

とくに実績数の多い弁護士事務所や司法書士事務所をご紹介するので、参考にしてください。

アヴァンス法務事務所(司法書士)

債務整理の相談をするなら、アヴァンス法務事務所がオススメ。

23万件を超える相談実績で、あなたにピッタリの借金解決方法を見つけ出してくれます。

初期費用が心配な方もいるかと思いますが、アヴァンス法務事務所では着手金の分割払いが可能なので、相談してみるとよいでしょう。

平日は朝9時30分から夜9時まで、土日祝日も夜7時まで受け付けています。

アース法律事務所(弁護士)

経験豊富な元裁判官の弁護士に任意整理をお任せしませんか?

弁護士費用は任意整理の着手金が1社につき2万円と、弁護士事務所の中ではリーズナブルな料金で対応しています。

裁判所を通す手続きも制限なく行えるので、万が一個人再生や自己破産をすることになってもそのまま任せる事ができて安心です。

全国から無料相談を受け付けているので、地方にお住まいの方もお気軽にご相談ください。

【まとめ】任意整理に失敗しないために今の借金と向き合うことが大切

任意整理の失敗例について紹介しました。

- 自己破産をするべきなのに、任意整理を進めてしまい整理後に返済ができなくなってしまった

- 債権者が任意整理に応じてくれず、むしろ訴訟を起こされてしまった

- 任意整理後に負担が軽くなったと実感ができなくて失敗したように感じる

このように失敗の原因も様々です。

任意整理に失敗しないためには、やはり法律のプロである弁護士や司法書士に相談をして、任意整理をするべきかどうかというところから始めることが大切です。

任意整理にこだわることなく、「借金の解決」という観点からベストの解決方法を見つけ出して、借金の負担から解放されましょう。