お子様の高校進学、大学や専門学校、海外留学など教育にかかる費用は負担が大きいですが、惜しまず払ってあげたいと思うのが親心。

進学にかかる費用を捻出するために、金利の低い「奨学金」や「国の教育ローン」を利用している人も多いのでは?

とくに国の教育ローンは、利用できる世帯収入の上限が決まっており、所得が少ない家庭向けの教育ローンとなっています。

かなり低金利のローンなので、月々の返済負担も多くはありませんが、返済期間中に何が起こるかわかりませんよね。

契約者のリストラや事故などにより、返済できない状況に陥ることもあります。

すでに返済できない状態が続いて困っている人もいるかもしれません。

そこで今回は、教育ローンが返済できない場合どうなるのか、またどのような対応をするべきかについて詳しく紹介します。

※奨学金が返せない場合の対処法は「奨学金が返済できないときの対処法」をご覧ください。

国の教育ローン(日本政策金融公庫の教育ローン)とは

国の教育ローンは、政府が100%出資している政策金融機関から借りることができる、教育目的のローンです。

正式名称は「教育一般貸付」で、融資額は最高で350万円まで借りられます(海外留学資金の場合、一定条件を満たせば最高450万円まで借入可能)。

国の教育ローンの金利は、年率1.71%と銀行など金融機関の教育ローンに比べてかなりの低金利です。

固定金利なので、借入れから完済まで金利の変動はありません。

また母子家庭、父子家庭、世帯収入200万円以内または子供3人以上で世帯収入が500万円以内の人は、固定金利1.31%と優遇されます。

返済が遅れると、遅延損害金を支払う必要がありますが、こちらは年8.9%で計算されます(平成31年4月1日から令和2年3月31日までの貸付)。

※金利の情報は2019年10月現在のものです。金利は5月と11月の年2回見直しが行われるので、最新の金利は公式サイトで確認しましょう。

国の教育ローンの特徴は、借入れの際に連帯保証人を用意するか、保証機関を利用する必要があることです。

連帯保証人に代わって融資の保証をしてくれる機関。教育ローンの場合、教育資金融資保証基金という機関が保証してくれる。

この保証機関を利用する場合、借入時に保証金を支払わなくてはなりません。

保証機関に支払う保証料の目安は、下表のようにローンの金額と返済期間・利息のみを支払う期間の有無などによって違います。

100万円の融資を受ける場合

| 返済期間 | 利息のみを支払う期間 | ||

|---|---|---|---|

| なし | 2年 | 4年 | |

| 5年 | 18,182円 | 21,818円 | 25,454円 |

| 10年 | 35,985円 | 43,182円 | 50,379円 |

| 15年 | 53,991円 | 64,789円 | 75,587円 |

※母子・父子家庭、交通遺児家庭の場合、保証料は通常の2/3の額

連帯保証人契約なら保証料は必要ないので、保証機関を利用しない人も多いです。

連帯保証人契約をしたか、保証機関を利用したかによって返済できなかった場合に起こることが変わるので、まずは契約状況を確認しておきましょう。

では、次に教育ローンの返済ができない時、遅延損害金や連帯保証人はどうなるのかについて紹介します。

国の教育ローンが返済できないとどうなる?

国の教育ローンは、返済に1日でも遅れると遅延損害金(延滞料金)が発生します。

さらに3ヶ月、6ヶ月と滞納期間が長期になると、連帯保証人に支払い義務が移るため、金銭面で迷惑をかけてしまうでしょう。

保証機関を利用した人は、返済先が日本政策金融公庫ではなく保証機関へと移ります。

では、これらの内容をもう少し詳しく見てみましょう。

返済を滞納し続けると延滞料が増え続ける

遅延損害金は、支払い日の翌日から発生します。

計算方法は次の通りです。

ローン残高×8.9%(遅延損害金の利率)÷365日×延滞日数=延滞料金

つまりローン残高が100万円ある人が10日滞納すると、延滞料金は2,438円ほどになります。

教育ローンは返済が遅れると1日毎に延滞料がかかるため、早めに日本政策金融公庫に連絡し、遅れた分の返済+延滞料金を振り込まなければなりません。

引き落としができないまま放置してしまうと、ドンドン延滞料が増え続けてしまうので、なるべく早めに振り込みましょう。

長期間返済できないと連帯保証人に支払い義務が移る

国の教育ローンを連帯保証人契約で借りた場合、返済できないまま2ヶ月ほど経過すると、連帯保証人に連絡が入ります。

さらに滞納が3ヶ月以上になると、連帯保証人に対し教育ローンの残高を一括で返済するように通知が届くのです(一括請求)。

ただこの期間はあくまで目安で、契約者本人が過去に何度か返済に遅れたことがある場合は、滞納が始まってから1ヶ月ほどで連帯保証人に連絡がいく可能性もあります。

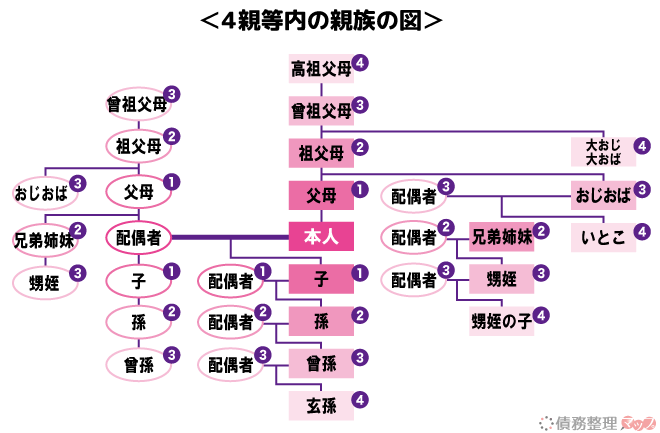

ちなみに連帯保証人になれるのは「借りる人とは別生計の4親等以内の親族」です。

この図の1~4の数字がついている人で、別生計の人に限り連帯保証人になれるというわけです。

また国の教育ローンの連帯保証人になると、以下のような不利益を被ることになります。

- 契約者と同じ立場、同じ支払い義務を負う

- 契約者より先に支払いを求められても断る権利はない

- 契約者が返済可能な財産を所有していても、連帯保証人は請求を受けると支払わなければならない

つまり国の教育ローンの返済が少しでも遅れると、連帯保証人となった身近な親戚に迷惑をかけることになるのです。

保証料を支払っている場合は保証機関が代わりに返済する

保証機関に保証料を支払った人が返済できなくなった場合、滞納6ヶ月目までは日本政策金融公庫から督促を受けます。

そして6ヶ月以上放置したままでいると、保証機関が残りのローンを一括で日本政策金融公庫に支払うことになるのです。

このように本来契約者が返済する借金を、保証会社が肩代わりして返済することを代位弁済といいます。

注意したいのは、保証機関が借金を肩代わりしたからといって、教育ローンの返済が完全になくなったわけではないということです。

代位弁済が行われた後は、保証会社に返済をしなければなりません。

代位弁済後も滞納を続けていたら、今度は保証会社から督促されることになります。

国の教育ローンが返済できないからといって放置してはいけない理由

国の教育ローンが返済できないでいると、連帯保証人や保証機関に迷惑がかかることがわかりましたね。

とくに連帯保証人に借金を肩代わりしてもらった人は、肩代わりの代償として連帯保証人との関係が悪くなる恐れがあります。

ですが、それだけではありません。国の教育ローンを申し込んだあなたには、以下のようなペナルティがあると予想されます。

- ブラックリストに載る

- 強制執行によって財産が差し押さえられる

どちらも今後の生活に大きく関わることなので、教育ローンの返済を放置するのではなくできるだけ早く対策をとることが大切です。

では、これらのペナルティについて詳しく見てみましょう。

ブラックリストに載り最長10年は新規の借入が難しくなる

お金に関係する契約・取引の内容は、信用情報機関に登録されています。

信用情報機関はクレジットやローンなどの信用取引に関する契約内容や、返済状況、支払状況、利用残高などの客観的取引事実を保管・管理している機関です。

各金融機関から信用取引情報を収集し、クレジットやローン契約の際に必要な情報を提供しています。

毎月の返済情報も、日本政策金融公庫から信用情報機関に提供されていて、過去2年間の入金状況を知ることが可能です(CIC「信用情報開示報告書の見方」参照)。

そして教育ローンの返済が3ヶ月遅れると、あなたの信用情報に長期延滞したことが登録されます。

この状態を「ブラックリストに載る」と表現するのです。

ブラックリスト入りしている人は信用の低い人と見られ、次のようなペナルティを課せられることになるでしょう。

- 新規クレジット契約・ローン契約ができない

住宅ローン・カーローンなどすべての契約が対象

- 現在利用中のクレジットカードが利用できなくなる

クレジットカードは強制解約になる可能性が高い

- 分割払いの契約(割賦契約)ができない

スマートフォンの端末購入など

新規のローン契約ができなくても、クレジットカードが強制解約になっても、生活ができないわけではありませんが、とても不便な生活になることは間違いありません。

しかも滞納中はもちろん、滞納が終わってもブラック状態がしばらく続きます。

連帯保証人による一括返済がなされた場合、信用情報には「本人以外弁済」と記載され、情報が消えるまでの期間(約5年~最長10年)はブラック状態になると考えておきましょう。

保証機関が教育ローンを一括で肩代わりした場合は、返済先が保証機関に変わるだけで、借金がなくなったわけではありません。

ですから返済が終わるまで保証機関からの請求を受け続け、返済しなければブラックのまま不便な生活を送ることになります。

強制執行で財産が差し押さえられることもある

再三の督促にも応じず、国の教育ローンの返済を放置してしまったら、最悪の場合強制執行もありえます。

借金を返済しない人に対し、裁判所を通して強制的に取り立てる手続き。裁判所が強制執行を認めると、財産(給与・預金・家や土地など)を強制的に差し押さえられる。

※その他、売却できる動産を差し押さえられることもある。

日本政策金融公庫もしくは保証機関が、強制執行の申立をすると教育ローンを滞納しているあなたの財産を差し押さえられる可能性があるのです。

差し押さえられた状態でローンを返済しなければ、あなたの財産は競売(オークション)にかけられ手放すことになるでしょう。

また強制執行は、教育ローンを契約した本人だけでなく、連帯保証人にも執行されます。

連帯保証人に支払い義務が移ったとき、連帯保証人も支払う事ができなければ、財産を差し押さえられてしまうのです。

契約者の死亡により返済ができなくなった場合や、事故などで返済が困難になった場合、配偶者や子供に名義変更をして返済しなければなりません。契約者が死亡した場合は相続放棄をすれば、ローンを引き継がなくても済みます。

国の教育ローンが返済できないときの対処法

国の教育ローンが返済できないことが原因で、ブラックリストに載ったり、強制執行されることは避けたいですよね。

ここでは、国の教育ローンが払えなくなってしまったときの対処法を紹介します。

国の教育ローンは、子供の未来のために借りたお金です。

これから先も家族が笑顔で暮らしていくために、教育ローンが返済できない場合の解決策を考えてみませんか?

子供が在学中なら利息だけでも返済する

教育ローンの返済が難しいと思ったら、まずは日本政策金融公庫に相談しましょう。

もし、お子さんが現在在学中なら、元金を据え置いて利息のみの支払いが可能です。

利息だけでも支払っていれば滞納扱いにはならないので、ブラックリストに載ったり、財産が差し押さえられる事はありません。

利息のみを支払っている間に、生活が立て直せる可能性がある人はぜひ利用してください。

また離婚や死別等による収入減少の場合、各市町村の福祉事業として「母子父子寡婦福祉資金貸付事業」という制度があります。

母子・父子家庭、寡婦の方の経済的自立を目指し、生活の安定や子供の福祉のために資金を貸してくれる制度。基本的に連帯保証人は不要で無利子で借りられる。

紹介した方法で解決できない人も、滞納してしまうと日々延滞金が加算されていきます。

できるだけ早めに日本政策金融公庫の窓口に相談してください。

返済できない教育ローンを債務整理で減額してもらう

国の教育ローンがどうしても返済できないときは、借金を減額したり免除してもらえる「債務整理」という方法を利用することで、借金の返済負担を軽くすることができます。

債務整理とは、借金を減額したり支払いに猶予をもたせたりすることで、借金のある生活から開放される手続きのことをいい、借入金額や生活状況によっては、返済義務を免除してもらうことも可能です。

国の教育ローンを債務整理するには、「任意整理」「個人再生」「自己破産」の3つの方法があります。

- 任意整理

債権者との任意交渉により、利息をカットし元本のみを3年程度で分割返済する方法。利息をカットしてもらえるので、本来払う金額より減額できる。

- 個人再生

裁判所手続き。持ち家などの財産を残したまま、大幅に減額された借金を原則3年で分割返済する方法。

- 自己破産

裁判所手続き。収入や財産がなく、借金の返済が不可能であると認められると借金支払い義務が免除になる方法。一定の財産以外は手放す必要がある。

ただこれらの借金整理方法は、リスクが伴います。

そこで、国の教育ローンを債務整理した場合に連帯保証人に与える影響や、デメリットとなる点について、それぞれの手続き別に紹介したいと思います。

任意整理は返済の負担を軽減する効果があまりない

任意整理は裁判所を通すことなく、貸主との任意交渉をすることで借金の減額をする方法なので、一番気軽な債務整理の方法かもしれません。

ですが、任意整理は国の教育ローンの減額には向いていないようです。

国の教育ローンを任意整理するデメリットを見てみましょう。

- 国の教育ローンは元々利率が低いため、利息をカットしても大幅な減額にならない。

- 返済期間が3年程度になる任意整理の場合、逆に月々の負担が増える可能性が高い。

- 任意整理後5年間は信用情報機関に、債務整理情報が登録されるので、その期間は新規クレジット・ローン契約ができない。

このことから、国の教育ローンは任意整理をしても負担軽減の効果がほぼないのです。

また国の教育ローンを任意整理すると、契約者の借金を減額してもらう代わりに、減額分の返済義務が連帯保証人に移ってしまいます。

国の教育ローンを任意整理するメリットが見られないので、任意整理はオススメできません。

個人再生は財産を手放さずに減額できるが連帯保証人の負担が増える

個人再生の場合、借金の総額によって減額される基準が設けられています。

| 借金の金額 | 個人再生後 |

|---|---|

| 100万円未満 | 100万円 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

上の表を見てわかるように、個人再生は借金額が多いほど減額される金額も大きくなります。

個人再生は、財産を手放さずに借金を減額してもらえるため、家や土地などがある人にオススメの債務整理方法です。

ただし、個人再生にもデメリットがあります。

- 減額された分は、連帯保証人に支払い義務がうつる

- 個人再生後の返済計画案が認可されるためには債権者の同意が必要。しかし日本政策金融公庫の場合、不同意になるケースがある。

- 裁判所手続きでは、全国銀行個人信用情報センターに10年間、CIC・JICCには5年間個人再生の情報が載り続け、その間は新たにクレジットやローン契約はできない

個人再生の場合も、減額分は連帯保証人が支払うことになってしまいます。

連帯保証人への影響とデメリットと比較してみて、メリットが大きければ個人再生を選択するのもよいでしょう。

自己破産は国の教育ローンを返済する収入も財産もない人にオススメ

収入も財産もなく、どうやって国の教育ローンを返済したらいいのか困っている人は、自己破産も検討してみてください。

自己破産は、借金の返済義務を免除してくれる債務整理方法。

つまり自己破産が成立すれば、国の教育ローンを返済しなくてもよいということです。

ただし以下のようなデメリットもあります。

- 契約者の借金が免除となる代わりに、全額の支払い義務が連帯保証人にうつる。

- 裁判所手続きでは、全国銀行個人信用情報センターに10年間、CIC・JICCには5年間個人再生の情報がのる。その間は、クレジットやローン契約はできない。

自己破産をするとあなた自身は国の教育ローンの返済を免れることができますが、その代わりに連帯保証人が全額支払わなければならないのです。

ですが、どれだけ連帯保証人に迷惑をかけたくなくても、無い袖は振れません!

できる限り延滞料が加算されないよう、早めの決断が必要です。

ただ心配なのは、連帯保証人も教育ローンを返済する能力がない場合です。

最悪の場合、連帯保証人も自己破産するしか方法はなく、共倒れとなる可能性もあります。

そこで次に紹介したいのが、連帯保証人に迷惑をかけることなく借金を減らして、教育ローンを返済する方法です。

実はさきほど「国の教育ローンの債務整理方法としてあまり向いていない」と紹介した任意整理を上手に活用すれば、国の教育ローンの返済ができるようになり、連帯保証人を守ることができます。

では連帯保証人に迷惑をかけずに済む方法を具体的に見てみましょう。

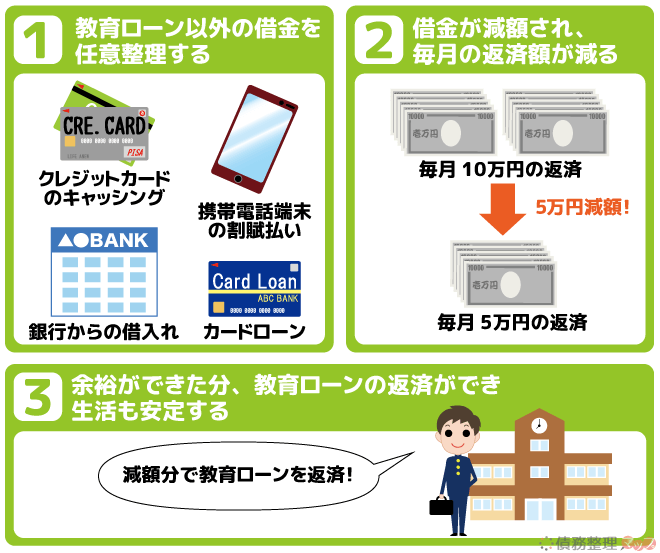

他社でも借金がある場合は教育ローン以外の借金を任意整理する

国の教育ローンの金利は年率1.78%ですから、たとえ300万円借りたとしても、月々の支払い額は19,000円とそれほど高額ではありません(15年で返済した場合)。

でもこの19,000円が支払えないということは、他にも奨学金を利用しているか、カードローンなどでお金を借りていて、その返済にも追われているのではないでしょうか?

その場合、国の教育ローン以外の借金を任意整理すれば、他社の返済を減額すると同時に国の教育ローンを返済できるようになります。

任意整理は整理する借金を選べるので、国の教育ローンを整理することなく、返済を続けることができるのです。

また、国の教育ローンを任意整理してしまうと、減額分は連帯保証人の負担となると紹介しましたが、国の教育ローン以外を任意整理すればその心配もいりません。

「他にも借金があって毎月の返済額が多く教育ローンも返せない」

「どうしても連帯保証人に迷惑をかけたくない」

このように悩んでいるなら、教育ローン以外の借金を任意整理しましょう。

ちなみに任意整理ができるかできないかは、減額された借金を返済できるかどうかで決められます。

ローンの返済のために借入を増やしてしまうと、個人再生や自己破産するしか方法がなくなってしまう可能性も。

ひとりで決断することが難しいと感じているなら、すぐに弁護士または司法書士に相談しましょう。

任意整理に詳しい専門家

国の教育ローンが返済できないときに相談できるところ

国の教育ローンが返済できなくなったとき、一番してはいけないことは、督促を無視することです。

一人で悩まないで、日本政策金融公庫か、弁護士または司法書士に相談しましょう。

まずは日本政策金融公庫に相談する

滞納してから日が浅い人は、日本政策金融公庫に直接相談するのがよいでしょう。

利息のみの返済(お子様が在学中の場合)や、その他の対策について相談に応じてくれるはずです。

返済が遅くなるほど今後の生活にも影響が出ますから、滞納がわかった時点ですぐに連絡するようにしましょう。

返済できる見込みが無いと思ったら弁護士か司法書士に相談する

国の教育ローンを返済できない状況が長期間続き、この先しばらく返済が難しいと思われる場合は、弁護士か司法書士に相談しましょう。

とくに連帯保証人をつけず保証機関と契約した人は、保証機関が代位弁済してしまうと一括請求をされたり、財産を差し押さえられてしまうので、早めの対応が必要です。

弁護士や司法書士は法律の専門家なので、あなたの状況に合わせて、債務整理などの解決方法を提案してもらえます。

弁護士と司法書士のどちらに相談するべき?

債務整理の手続をするには、専門家の助けが必要です。

専門家に相談をすると、問題の解決策を提案してくれるだけでなく、専門家に依頼した時点で、債権者に受任通知が送られ交渉が完了するまで借金返済を一時STOPできるというメリットもあります。

送り主が依頼者の借金問題について依頼を受けた代理人(弁護士・司法書士)であることと、今後は直接依頼者に請求せず、代理人を通して返済方法などを話し合いたいという内容が書かれたもの。

ただ専門家に相談する際、弁護士に相談するべきか、司法書士に相談するべきか迷ってしまう人もいるでしょう。

弁護士は代理人としてすべての手続を行うことができますが、司法書士は出来る業務が限られています。

下の表は、債務整理問題における両者の違いを表したものです。

| 司法書士 | 弁護士 | |

|---|---|---|

| 任意整理 | 代理人 (借金が140万円以内に限る) |

代理人 (債務額に制限なし) |

| 個人再生 | 書類作成代理人 | 代理人 |

| 自己破産 | 書類作成代理人 | 代理人 |

任意整理の場合、弁護士・司法書士のどちらに依頼しても解決することが可能です。

国の教育ローンそのものを任意整理しても解決にならないことが多いので、国の教育ローン以外にも借金があり、それらを任意整理して国の教育ローンを返済しようと考えているなら、司法書士に任意整理の相談をしてみるとよいでしょう。

借金が多すぎて、個人再生や自己破産になるかもしれない人は、最初から弁護士に依頼するのもよいかもしれません。

「いきなり専門家に相談するのはちょっと…」という方は、匿名でできる無料診断の活用をオススメします。

まずはお気軽に診断してみましょう。

【まとめ】国の教育ローンが返済できないときは早めに行動しよう

国の教育ローンは、審査に通れば低金利でお金を借りるられるので、少ない負担でお子様の教育資金を用意することができます。

ただ返済できなくなってしまった場合に、連帯保証人に迷惑がかかってしまったり、一括請求されたり、最悪の場合強制執行によって財産を差し押さえられることもあります。

また長期滞納により、信用情報機関に金融事故として記録され(ブラックリストに載る)、今後のローン契約に支障をきたす恐れもあるのです。

1日でも滞納してしまうと遅延損害金(延滞料金)が発生し、返済しない限りドンドン加算されてしまうので、できるだけ早く対処しましょう。

国の教育ローンが返済できないとわかったら、すぐに日本政策金融公庫に連絡をしてください。

返済が滞ってからしばらく経っているという方は、弁護士または司法書士に相談し、必要とあらば債務整理を検討することをオススメします。

任意整理に詳しい専門家