借金が返せない…自己破産したい…。

しかし、自己破産はタダではできません。

自己破産にかかる裁判所費用を予納金と呼び、裁判所があなたの借金免除が適切か調査するために必要な費用として支払います。

つまり予納金は、自己破産をすすめる際に、依頼した弁護士に支払う弁護士費用とは別に、裁判所に支払う費用であるということです。

今回は、「手続きによって異なる予納金額」「いつまでに用意するのか」「予納金が用意できない時の対処方法」などを詳しく紹介します。

裁判所に払う予納金の金額はいくらになるの?

自己破産の手続きには3つの方法があり、それぞれにかかる予納金は違います。

3つの手続きの違いは次のとおりです。

- 同時廃止事件

自己破産にかかる費用「20万円」を支出できるだけの財産がないと判断された場合。

破産手続を開始すると同時に、手続きを廃止するため「同時廃止」と呼ばれる。 - 少額管財事件

弁護士を代理人として自己破産を進める人が該当。

破産手続にかかる費用「20万円」を支出できる財産(家・土地・車など)があり、財産調査の必要がある。

借金の理由がギャンブルや過剰な買い物などは、自己破産による免責を許可できない可能性がある。 - 管財事件(主に法人手続き)

弁護士に依頼せずに破産手続をする人が該当。

個人の場合、破産手続費用20万円が支出できる、または自己破産による免責を許可できない可能性がある。

では次に、3つの手続きにかかる予納金の内訳を見てみましょう。

自己破産の予納金は手続きによって高い引継予納金が発生する

先程ご紹介した同時廃止・少額管財事件・管財事件、それぞれにかかる予納金の額・内訳を下表にまとめました。

| 手続き | 予納金額と内訳 ※東京地裁の場合 |

|---|---|

| 同時廃止 | 予納金額1万6,184円

|

| 少額管財 | 予納金額22万2,150円

|

| 管財 | 予納金額52万2,150円

|

少額管財事件・管財事件が高額になる理由は、表を見て分かるように、引継予納金が発生しているからです。

引継予納金とは、破産管財人に支払う報酬・手続き費用をいいます。

破産管財人とは、弁護士資格を持つ人で、管財(少額)事件では必ず裁判所により選任されます。

破産管財人が行う業務は以下の内容です。

- 破産者の財産調査

債権者に配当できる財産があるかを調査する。

- 破産者の財産を売却しお金に換える

住宅や土地、査定価格20万円以上の車、解約返戻金が20万円以上の保険、その他20万円以上の価値がある物品が対象。

- 債権額の調査をし、債権者に公平に配当する

各債権者からの借金の額を調べ、負債額に見合った配当を公平に行う。

- 免責不許可事由の調査

破産手続をして借金の返済を免除できない理由がないかを調査する。

例)財産隠し、一部の債権者のみに返済した、財産を売却し債権者への配当金を著しく減少させた、借金の理由がギャンブル等によるものなど。

破産管財人はこれらの調査を、破産手続き開始決定から手続き終結決定の期間に行います。

※同時廃止事件では、申立時点で財産調査・免責不許可調査の必要がないと判断され、破産手続が終結されるので、破産管財人業務も不必要となります。

調査するのに時間も労力も必要なのに、報酬なしで管財人の仕事をするのは破産管財人にとって不利益ですよね。

引継予納金制度は、重要な業務を行う破産管財人がいなくなる事態を避けるため、予め一定の金額を確保する主旨の制度と言えるでしょう。

自己破産の予納金はいつまでに払うの?東京と大阪の場合

予納金の納付は、基本的に選任された破産管財人が指定する預金口座に振り込みます。

これは破産管財人が、破産を申し立てたあなたの財産を管理する目的でもあります。

代表的な振込方法は、あなたが直接指定口座に振り込む方法や、依頼した弁護士に予納金を預け代理で振り込んでもらう方法などが挙げられるでしょう。

では、支払いのタイミングはいつ頃なのでしょうか?

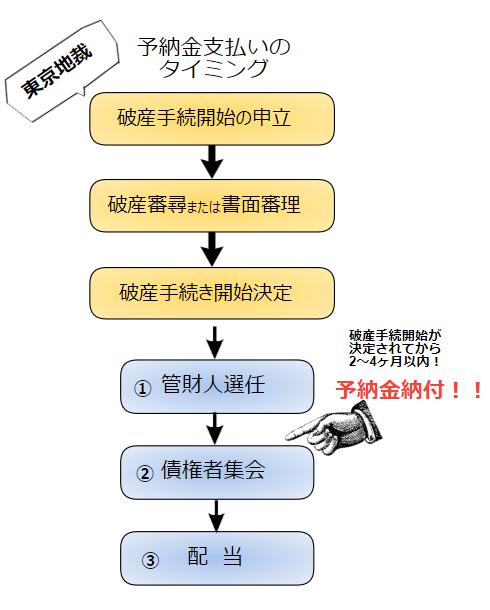

東京地裁での破産手続きで予納金を支払うタイミング

東京地裁で自己破産手続きをした場合、予納金を振り込むタイミングは、破産手続開始から最初の債権者集会が開かれるまでの期間です。

正確な期日は、破産管財人より指示されるでしょう。

概ね、破産手続き開始決定から2~4ヶ月以内になります。

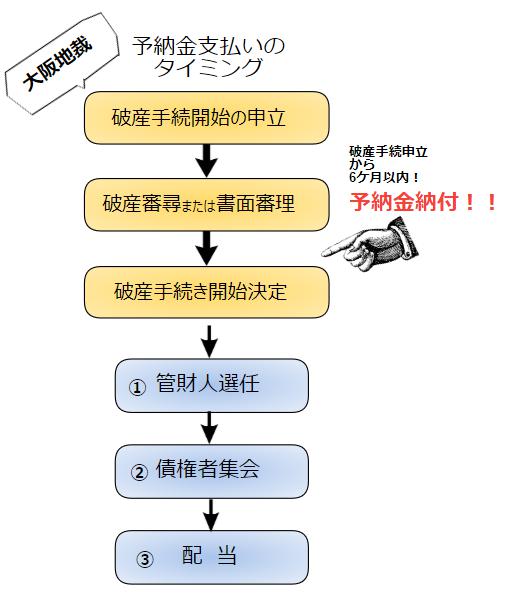

大阪地裁での破産手続きで予納金を支払うタイミング

大阪地裁で自己破産を申し立てた場合、破産申立から6ヶ月以内に予納金を支払わなくてはなりません。

納付がない限り、破産手続は開始されないので注意しましょう。

自己破産するためにかかる予納金20万円の払い方

債権者に配当ができる財産がある人や、ギャンブル(株・FX含む)による借金がある人は、少額管財事件として手続きをすすめることになるでしょう。※個人破産の場合は少額管財・法人破産では管財事件として扱うことがほとんどです。

ここまでの内容から、申立時点では予納金を収めなくてもよいと分かりました。

しかし、いずれにしろ高額な予納金を支払わなければ、自己破産して借金をチャラにしてもらうことはできません。

最低でも20万円かかる予納金をどのように支払えばよいのでしょうか?※予納金の額は、各地方裁判所・個人の財産状況・債務状況によって多少差があります。

東京地裁で破産手続きをすると予納金を分割で払うことができる

東京地裁では、予納金の分割払いができます。

最大で4回払いまで。予納金が20万円の場合、月5万円を4ヶ月間払うことになります。

ただ、予納金の分割払い制度を採用している裁判所は、東京地裁以外にはほぼありません。

必ず申し立てをした裁判所、もしくは依頼した弁護士に予納金の納付方法を確認するようにしましょう。

大阪地裁の予納金は弁護士への積立!積立金を納付すると破産手続が開始される

大阪地裁では、申し立てから6ヶ月以内に予納金を納付すると言いました。

この6ヶ月間に、依頼した弁護士に予納金を積立として預けるケースが多いようです。

予納金納付猶予ギリギリまで積立をすると考えて、最低でも月3万4,000円程度の積立が必要になります。

ただし、依頼した弁護士やあなたの収入によって、積立方法は異なります。

予め弁護士に相談し、どのような方法で月いくら積立金が必要かを確認してください。

東京と大阪で違う!予納金が払えないとどうなる?

東京地裁で予納金を分割払いする場合、最低でも月5万円が必要です。

大阪地裁でも、月3万4,000円程度。

予納金を納付できなければ、自己破産の手続きを進めることはできません。

要するに、予納金を払えなければ、破産して借金を免除してもらうことはできないのです。

ここで注目すべきは、東京地裁と大阪地裁の予納金納付のタイミング。

東京地裁は、破産手続き開始決定後に予納金全額を納付。

大阪地裁では、破産手続き開始の決定前、申し立てから6ヶ月以内が予納金を納付期限です。

では、破産手続き開始後と開始前とで、予納金が支払えなかった場合の違いについて、それぞれ比較してみましょう。

東京地裁で予納金を払えなかったら自己破産の申立は棄却される

東京地裁では、破産手続の開始決定後に最大4回の分割払いで、予納金を全額納付しなければなりません。

実は、破産手続き開始決定後から借金の免除(免責許可)決定までの期間、破産申立をした人は「破産者」として、様々な制限を受けることになります。

破産者に課せられる制限は下記のとおりです。

- 職業の制限

破産手続き中は一定の職業に就くことができない。

- 郵便物は転送される

破産者宛の郵便物は破産管財人に転送されることになっている。

自己破産手続上、不要な郵便物は破産管財人から受け取ることになる。 - 裁判所の許可がないと、長期旅行や引っ越しが難しい

原則、破産手続き中は裁判所の許可を得ずに居住地を離れることは許されていない。

特に、制限される職業に就いている破産者にとって、デメリットはとても大きいと言えるでしょう。

予納金が払えないということは、破産手続が進まず「ずっと破産者」でいることを意味します。

しかも、破産手続が開始してしまうと、自ら申し立てを取り下げることができません。

予納金の納付がない場合は、裁判所によって自己破産の申し立てを棄却されます。

※参照)倒産法120条

いつどの時点で棄却されるかは裁判所によって違いますが、最低でも「手続開始決定から債権者集会までの期間」は、棄却されないと考えられるでしょう。

東京地裁で自己破産手続きをする場合、予納金の支払いができるかも含めて申し立て前に弁護士に相談することをオススメします。

大阪地裁に予納金が払えない場合は自己破産申請を取り下げることができる

一方、大阪地裁では申し立て後、6ヶ月以内に予納金を支払えば手続きが開始されます。

破産手続が開始されるまでの期間は、自分で申し立てを取り下げることも可能です。

また、納付猶予の6ヶ月が過ぎてしまった場合も、裁判所から申し立てを取り下げるよう命じられます。

東京地裁のような制限はありませんが、大阪地裁でも同じように計画的な積立ができるよう、依頼した弁護士と相談しながら申し立てをしましょう。

自己破産の予納金が払えないときに頼れるのは弁護士や法テラス

「今、借金の返済で家計が火の車。いくつか延滞している借金もある。そんな中で自己破産に必要な費用を、どのように工面したらいいのか…。

弁護士に依頼したら、予納金以外にも弁護士費用がかかるのではないか?」

このように悩んでいませんか?

お金の心配をしている方が多いかもしれませんが、実は予納金を払うためには、弁護士に依頼することがベストな方法なのです。

弁護士費用を用意することが難しい人は、費用援助をしてくれる法テラスも利用できますよ。

弁護士に依頼すると借金の返済がストップ!返済していたお金を予納金に充てる

自己破産の手続きを弁護士に依頼すると、借金の返済がストップするため、そのお金で予納金や弁護士費用の支払うことができます。

- 弁護士に相談・依頼

- 弁護士から各債権者に「受任通知」が送付される

- 受任通知を受け取った債権者は、法律により督促を止める

- 督促が止まると、返済もストップ!

- 返済がストップすることで、毎月の返済のお金を予納金に回すことが可能。予納金と弁護士費用を分割で払うことができる

少額管財事件の人は予納金の分割払いまたは積立と、弁護士費用の支払いを並行して行うことになるので、少しハードルが高く感じるかもしれません。

ですが依頼した弁護士よっては、予納金の分割払いや積立の期間について、あなたの収入状況に合わせた支払い方の相談に乗ってくれるはず。

まずは、無料相談を行っている弁護士に、予納金と弁護士費用の払い方等を聞いてみるのもいいですね。

相談料無料で、分割払いにも応じてくれるひばり法律事務所なら気軽に相談できますよ。

弁護士費用を払う方法についてより詳しい内容は「弁護士費用を払う方法について」をご覧ください。

予納金と弁護士費用を同時に払えない人には「法テラス」がオススメ

自己破産の手続きをし、少額管財事件になった場合、確実に予納金と弁護士費用を支払わなければ、手続きを進めることはできません。

ですが「十分な収入がなく、分割払いにしても予納金と弁護士費用の両方は払えない」「ギャンブルが原因で管財事件となり予納金の50万円が高くて払えない」といった理由で、その両方を支払うことが難しい場合もあります。

そんなとき費用の援助をしてくれるのが日本司法支援センター「法テラス」です。

相談できる弁護士がいない人や、弁護士費用が支払えない人のために弁護士を紹介したり、弁護士費用を立て替えたりしてくれます。

立て替えられた費用は月々5,000円~10,000円の分割払いで返済できるので、負担も大きくありません。

相談は無料なので、気軽に問い合わせることができます。

ここで重要なのは、法テラスが費用支援してくれるのは「弁護士費用に限る」ということ。

予納金の支払いができない、という相談は受け付けてくれないので注意しましょう。

法テラスは、法的トラブルについて弁護士等の紹介や費用の立て替え・情報提供を行う窓口としての機関であり、法テラス自体が法律相談に応じるわけではないことを理解した上で利用しましょう。

※参照)法テラス

法テラスを利用するには審査に通過しなければならない

予納金と弁護牛費用を同時に払うのが難しいときに頼りになる法テラスですが、実は法テラスの援助を受けるためには厳正な審査に通る必要があります。

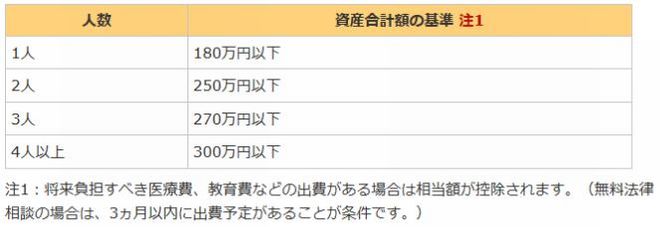

審査には「法テラスの費用援助が利用できる資力(収入の基準)」と「法テラスの費用援助が利用できる資産(所有財産の基準)」という2つの基準があり、両方の基準を満たしていないと費用援助を受けることはできません。

法テラスの費用援助が利用できる資力(収入の基準)

- 申込者と配偶者の手取り収入額が基準を満たしていること。

- 申込者と同居している家族の収入は、家計に貢献できる範囲で申込者の収入に合算する。

法テラスの費用援助が利用できる資産(所有財産の基準)

- 申込者と配偶者が、不動産(自宅除く)や有価証券などの資産を持っている場合、その時価、現金、預貯金の合計が基準を満たしていること。

- 将来負担すべき医療費や教育費など出費がある場合は、相当額が控除される。

これらの基準に当てはまる人は、法テラスから費用援助を受けられる可能性が高いです。

法テラスを利用し自己破産するデメリット

自己破産にかかる弁護士費用の面で、メリットが大きいと感じる法テラスですが、デメリットも存在します。

- 法テラスから紹介された専門家が、自分が信頼できる人とは限らない。

- 法テラスは利用するための審査に非常に時間がかかり、破産手続の長期化も予想される。

1つ目のデメリットを避けるなら、法テラスから弁護士を紹介してもらうのではなく、利用したいと考えている法律事務所に「法テラスの利用はできますか?」と聞いてみるといいでしょう。

大きな法律事務所なら法テラスと契約している弁護士や司法書士が在籍している可能性が高いです。

2つ目のデメリットは避けることができないので、時間がかかることを考慮して依頼するようにしましょう。

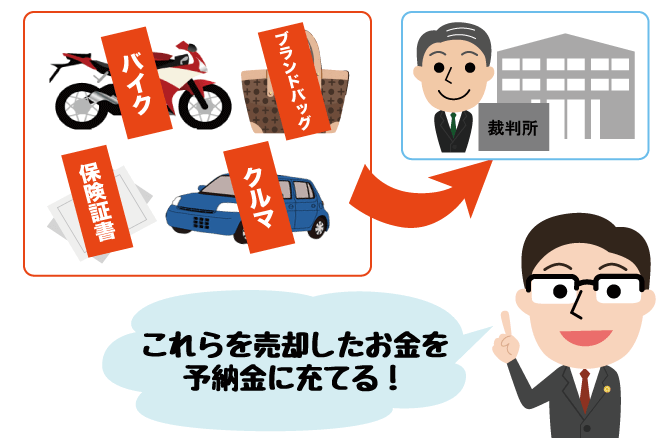

自己破産の手続き前に財産を売って予納金を払う方法

最後に、自分の財産を売って予納金を払うという方法を紹介します。

例えば以下に該当する財産を所有していれば、予納金を払えるかもしれません。

- 積立型の保険の解約返戻金

- 所有車の売却

- その他価値のある品

これら以外にもアナタが不要だと感じる財産があれば、それらを売って予納金の支払いに充てるといいでしょう。

「自己破産前後に財産を売ると、借金の免責が許可されないのでは?」

このように考える人がいるようですが、免責許可されるかどうかは、処分して得たお金を何に使ったのかによって判断されます。

自己破産手続では、申請前の2年間に20万円以上の財産を処分した場合、必ず申告しなければなりません。※保険解約返戻金の場合、金額にかかわらず申告が必要。

もし、その処分が次のような目的で行われたと判断されると、借金免除が許可されない可能性も考えられます。

- 債権者に配当するための財産を著しく減少させる目的

- 一部の債権者にのみ返済する目的※親族間の貸借契約の場合も含まれる

- ギャンブルや遊びに使うため

処分して得たお金が、これらの目的ではなく生活費・自己破産費用として使用される分には問題ありません。

売却する物品・時期・金額によって借金免除が許可されないこともあるので、自分勝手に処分せず、必ず弁護士に依頼する際に相談することをオススメします。

【まとめ】自己破産の予納金の支払いは必須!弁護士や法テラスを上手に活用しよう

自己破産手続きにかかる予納金について以下にまとめました。

- 予納金は管財・少額管財事件になると必要になる(最低20万円から)

- 予納金の支払いのタイミングは裁判所によって異なる

- 予納金は分割払い・代理弁護士への積立金で払う

- 予納金は、裁判所費用なので必ず払わないといけない(予納金が払えないと自己破産できない)

- 法テラスを利用すると弁護士費用の援助が受けられる(予納金の援助はできない)

- 自己破産の申立前に財産を売って、自己破産費用に充てることは可能(申し立てた後に財産を売ってはいけない)

借金が返せない人や、自己破産費用が払えるか不安な人。

ギャンブルや過剰な買い物、株やFXによる借金で、自己破産したいが免責不許可事由によって管財事件になる可能性がある人。

全ての不安は弁護士に相談すると必ず解決します。

特に免責不許可事由がある人は、自己破産できない可能性も含め個人再生にも対応できる、経験豊富な専門家に任せてみてもいいですね。