自己破産をすると、心配なのは自分の車ですよね。

「仕事や通院、家族の送迎などに使用する車はどうなってしまうの?」

そういった不安を抱く方も多いのではないでしょうか?

実は自己破産した場合でも、手放さなくてもよいと決められている財産があり、その中に「処分見込み価格が20万円以下の車」が含まれています。

つまり20万円以下の価値の車は、手放す必要はないということです。

では20万円以上の価値がある車は必ず手放さなければならないのか、という話になりますが、実際はそうではありません!

条件が合えば、車を残すことができます。

今回は自己破産をしても車を残す方法をご紹介します。

【チャート診断】自己破産しても自分の車は残すことができるのか?

自己破産を考えている人にとって、借金を全て免除してもらうメリットはとても大きいものです。

しかし、ある程度の財産を所有している人にとっては、借金免除と失う財産とを比較した場合、借金の免除が必ずしもメリットとは言えません。

- 車がないと仕事ができなくなり収入を得ることができない。

- 持病があり通院には車が必要。

- 交通の便が悪く車がないと生活に支障がでる。

- 生活には困らないが、どうしても手放したくない。

以上のように、自己破産をしたいけど車は手放したくない理由も人それぞれです。

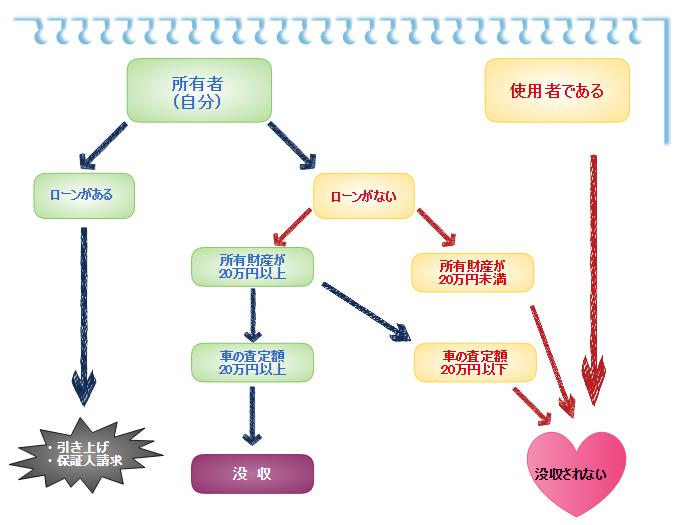

では、自己破産をする際、どういったケースだと車を残せるのでしょうか。

下の診断チャートを参考に、自分がどのパターンに当てはまるかを見てみましょう。

このフローチャートによると、次の条件の人は基本的に車を手放さなければならないということになります。

- ローンが残っている自分名義の車

- 自分名義の車で、ローンは残っていないが、所有財産が20万円以上あり、車の査定額が20万円以上ある場合

ですが、この条件にあてはまっても車を手放さなくて済む方法があるのです。

自己破産をしてもローン中の車を引き上げから守る方法

自己破産をすると、ローンが残っている自分名義の車は基本的に引き上げられてしまいます。

これはローン会社が損害を最小限に抑えるため。

ローンが残っているのに自己破産で免除されると、ローン会社にとっては大赤字となってしまいます。

なのでローン会社は対象になっている車を引き上げて販売し、少しでも赤字分に充てようとするのです。

ちなみに、ローンで購入した車には所有権留保が設定されており、ローンが完済されるまで購入者が所有者ではありません。

所有権留保の内容は次のとおりです。

- ローンで車を購入した場合、車の所有権はローン会社か販売会社になっている。

ローン返済中は所有権は留保され、すべて払い終えた時点で購入者に所有権がうつされる。 - 留保所有権は、車を担保とする別除権として認められている。

別除権とは、自己破産の免責などに左右されず、担保となっている車を優先的に引き上げ売却しても良いとする権利のこと。 - 自己破産の場合、破産者の財産は全ての債権者に平等に配当しなければならないが、留保所有権については配当から除外できる。

以上のことから、ローンが残っている車は自己破産すると、所有権を持つローン会社によって売却されてしまうようです。

車の引き上げ時期は破産手続きを開始する旨を通知してから、最短で1週間。

弁護士からは「(正式依頼後)大体2週間位で引き上げの連絡が入る」と説明されることが多いようです。

ですが、全てのケースに当てはまるわけではありません。

場合によっては、ローン会社からの引き上げ要請を拒否できるかもしれないのです。

旧契約方式で車を購入した場合は車を残せる可能性がある

ローン会社からの引き上げ要請に応じなくてもいいケースとは、以下の条件になります。

- 購入者・販売会社・ローン会社の三者間契約が旧契約方式で交わされている

- 登録名義(所有者)が販売会社になっていて、留保所有権をローン会社が持っている

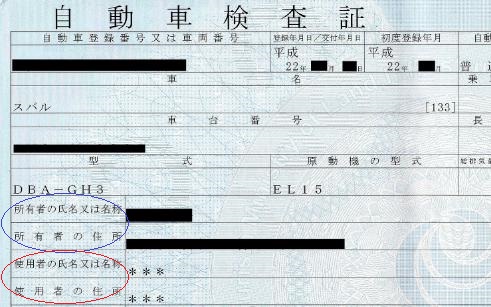

登録名義については、車検証を見ればすぐにわかります。

※画像)wikipedia

※ローン中の車の場合、書式が異なる場合があります。異なる書式であっても所有者・使用者が分かるように記載されています。

車の車検証には、その車の所有者と使用者が記載されており、ローン返済中の車の車検証では、所有者欄に「ローン会社」か「販売会社」の名前が書いてあるはずです。

三者間契約の形式は、購入時に確認していれば分かるかもしれませんが、販売会社とローン会社の契約が深く関係するので、購入者が簡単に確認することは難しいでしょう。

契約の形式に関しては、販売会社やローン会社に確認する方が確実です。

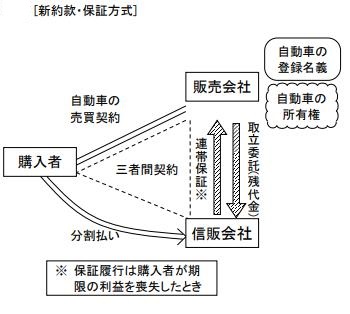

旧契約方式なら自己破産しても車の引き上げを拒否できる理由

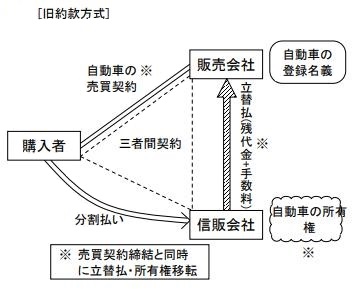

旧契約方式による、購入者・販売会社・ローン会社の三者間契約とは以下の図のような契約関係を指します。

※参照)西村あさひ法律事務所

※信販会社とはローン会社を指します。

購入者と販売店が売買契約を結ぶと、自動車の登録名義と所有権は販売店が持つことになります。

そしてローンを組むために購入者が信販会社と割賦契約すると、信販会社が販売店に車の購入代金を支払うのです。

信販会社が(立て替えて)車の代金を支払ったので、留保所有権が販売店から信販会社に移動します。

信販会社は留保所有権を持つことになりますが、車の登録名義は販売店のままになっている状態です。

以前はこうした三者間契約が当たり前に行われていたのですが、平成22年最高裁で「登録名義人ではないローン会社が、留保所有権を別除権として行使できない」という判決が下されました。

※参照)裁判所 裁判例情報

このことから、旧契約方式でローンを組んだ車については、自己破産してもローン会社からの引き上げ要請に応じなくても良いと考えられます。

またこの判決を受けて、旧契約方式なのにローン会社からの引き上げに応じてしまうと、他の債権者から「不公平」だと異議が出る可能性もあります。

破産手続きが長引く恐れも出てくるので、自分で判断せずに専門家に相談することをオススメします。

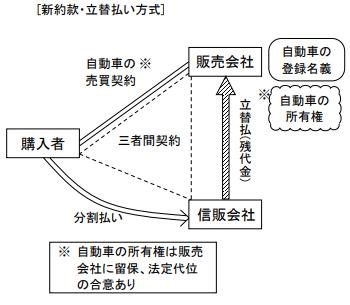

最近のローン契約では自己破産したらローン会社に車を引き上げられる

平成22年に販売会社とローン会社との間に交わされる契約方式が新しくなり、現在は新しい2つの契約方式で契約するようになっています。

1つ目は、ローン会社が販売会社の連帯保証をしている契約方式です。

ローンが終わるまでは、登録名義と留保所有権を販売会社が持ち、自己破産手続きを開始すると両方がローン会社に移されます。

2つ目は、販売会社とローン会社が法定代位の合意をする契約方式です。

こちらも下の図のように、登録名義も留保所有権も販売会社が持っています。

自己破産手続きが開始されると、販売会社に代わってローン会社が車の引き渡しを求める法定代位の合意を交わしています。

販売会社に立て替え払いをしたローン会社は、販売会社の了解を得なくても法的に権利を行使できる、とする合意。

自動車をこれらの新しい契約方式で契約した方は、自己破産をするとローン会社に車を引き上げられてしまうでしょう。

注意していただきたいのは、平成22年以降のローン契約が、全て新契約方式とは限らないということ。

販売会社が契約方式を完全に移行する前に契約をしていたら、旧契約方式で契約している可能性もあるので、自己破産手続きの前に必ず販売会社やローン会社に確認しましょう。

また「旧契約方式だから拒否できる」「新契約方式だから拒否できない」と短絡的に判断してもいけません。

紹介した内容は全て最高裁での判例に基づくもので、法律で決められたルールではないので依頼した弁護士・各裁判所に確認することが確実と言えます。

車検証の所有者欄には、旧契約方式でも新契約方式でも販売会社の名前が記載されます。所有者だけをみて契約方式を判断することはできません。

※上記の要領で車を手元に残せたとしても、車の価値が20万円以上あると判断された場合、裁判所によって没収される可能性があります。20万円以上の車を残す方法として、自由財産の拡張という方法があります。

連帯保証人がいるカーローンは自己破産しても車を残せる可能性がある

連帯保証人がついている車のローンも、基本的には次の流れで引き上げられてしまいます。

- ローンの対象になっている車をローン会社が引き上げる

- ローン会社によって車が売却され残ローンに充当される

- 売却益でもローンが残ってしまう場合、残りを連帯保証人に請求

ですがローンがあと少しで終わる等で、保証人が「当初の契約通り、連帯保証人としてローンを返済していくので、車の引き上げはやめて欲しい」と、ローン会社にお願いすると応じてもらえることもあるのです。

車の価値やローン残高、ローン会社によって応じてもらえるか結果は違いますが、交渉の余地があるかもしれません。

※残ローンの回収か車の売却益を得るか、リスク比較して判断されます。

連帯保証人が残ローンを返済していくことになったにも関わらず、自己破産した人が内緒で返済することはできません!自己破産者が特定の債権者にだけ返済してしまう行為(偏ぱ弁済)は、否認対象行為とされ自己破産が認められないことにもなります。免責不許可や免責取り消しになる可能性もあるので注意しましょう。

査定額20万円以上の車を自己破産しても残す方法

ローンが残っていない車でも、清算価値が20万円以上あると査定された車は、破産管財人(破産者の財産を管理・処分・売却し、債権者への配当金を分配する役目の人)により、売却され債権者への配当に充てられます。

債権者に配当できる財産がある場合は管財事件として扱われ、調査をする時間が必要になるのでローン会社の引き上げほど早く車を手放すことはありません。

申し立て後、破産管財人による財産調査が行われ、破産手続開始決定が出た後に自由財産拡張の申立をするので、早くても3ヶ月~半年は車の没収は決定されません。

調査される財産に不動産や高価な財産が含まれると、さらに時間がかかると考えられます。

では査定額が20万円を超えている車は、生活に必要であっても必ず没収されるのでしょうか?

じつは、査定額20万円を超える車でも残す方法があるのです。

自己破産手続き「自由財産拡張」で車を残せる可能性がある

自己破産手続きの中には、自由財産拡張申立という手続きがあります。

自由財産とは、自己破産しても処分せず所有できる財産のこと。

自由財産拡張申立とは破産開始決定後「手放さなくてもよい財産の範囲を拡げてください」と申請する手続きをいいます。

しかし、自由財産拡張の範囲や判断は、各裁判所や破産管財人によって大きく運用が異なります。

そこで、20万円以上の価値がある車を自由財産拡張の申立で残せるかどうかについて、大阪地裁と東京地裁の例をご紹介しましょう。

※その他の地方裁判所では、概ね大阪地裁と同じ取り扱いをしています。

大阪地裁の自由財産拡張の範囲

大阪地裁では「拡張する財産の範囲は、現金を含めて合計99万円を一応の上限とする」としています。

拡張する財産の範囲についての詳細は次のとおりです。

- 1:預貯金等 2:保険 3:自動車 4:敷金 5:退職金 6:電話加入権の6ジャンルについてはジャンル別の選択財産の合計が20万円以下なら無条件で99万円の大枠に入れる。

- 1~6のジャンル別の合計が20万円を超える場合でも、原則99万円の大枠に投入できるが、審査の上、生活に余裕があって拡張の必要性がない場合は投入できない。

- 6ジャンル以外の財産や、申立時に財産目録に記載していなかった財産は原則的に99万円枠に入れることはできない。ただし、経済的再生に不可欠という特別な事情がある場合は入れてもよい。

- 選択した財産と現金の合計が99万円を超えても、経済的再生に不可欠な財産だという特別な事情がある場合は認められることがある。

決められたジャンルの財産が20万円以下なら、一応の上限として合計99万円まで自由財産が拡張されるということです。

さらに、99万円を超えても生活に必要不可欠な特別な事情があれば、所有が認められる場合もあるとなっています。

東京地裁の自由財産拡張の範囲

東京地裁では自由財産全体の範囲ではなく、個々の財産別に破産した人にとって必要かそうでないかを判断されます。

| プラス要素 | マイナス要素 | |

|---|---|---|

| 破産者の生活状況 | 高齢・病気 | 独身・若い・健康 |

| 破産手続開始時に破産者が所有していた財産の種類・額 | 手持ち現金が少ない | 手持ち資金から生保契約返戻金を債権者配当分に入れても生活に支障が出ない等 |

| 破産者の収入状況 | 事業経営者で破産により収入が途絶える | 手持ち資金から生保契約返戻金を債権者配当分に入れても生活に支障が出ない等 |

| その他 | 拡張しても相当な配当ができる | 拡張すると配当が不可能になる |

東京地裁がこのように個々の財産別で判断するのは、「自己破産手続きは破産した人のためだけではなく債権者のためでもあるので、必要不可欠ではない財産については売却して配当するのが妥当」と判断した、ということなのでしょう。

自己破産前の名義変更はNG!どうしても車を残したい人にできること

車を手放したくない人の中には、自己破産する前に家族に名義変更することを考える人もいます。

仮に自己破産する夫から妻に名義変更をしたら・・・。

無償譲渡(タダで妻に車をあげた)したとされ、免責不許可になる可能性が非常に高くなります。

免責不許可になると、借金免除はされません!

債権者に不利益になる財産の処分は、配当されるべき価値を不当に減少させる行為とし自己破産手続による免責が不許可となる。

すでに名義変更してしまっていたら、妻から破産管財人に車の価値相応の金額を支払いましょう。

そうすることで、免責不許可は免れます。

名義変更がだめとなると、車を残したい人ができることは限られてきますよね。

自己破産をしても車を残したい人は、次の方法で車を守ることができます。

- ローンが残っており、ローン会社からの引き上げは避けられない場合

親戚や知人にローンを一括返済してもらいましょう。

車の所有権を親戚・知人に移し、自分は使用者として車を所有します。

残っていたローンを返済したに過ぎないので、他の債権者への配当に影響はありません。 - 管財事件になり、おそらく車の売却が予想される場合

親戚・知人に、破産管財人から車を買い取ってもらいましょう。

車に価値がある場合、査定額に相当する金額で買い取ることが可能です。

買取金を配当金に充当することができるため、他の債権者への影響はありません。

所有者を親戚・知人にし、自分は使用者とすれば問題ないでしょう。

自己破産前の名義変更や売却は、1つ間違えば自己破産ができなくなる危険な行為です。

「これくらい大丈夫」と不用意に行動せずに、まずは自己破産に詳しい弁護士に相談しましょう。

【まとめ】自己破産をして車を残せるかは状況次第だが可能性はある

「借金が多く自己破産したい。だけど事情があって車は残したい。」

車がないと不便な生活が予測できる場合、借金があっても車を残して自己破産したいと考えるのは当然のこと。

- ローンは残っているのか

- 車の名義は誰になっているのか

- ローンの契約形式はどうなっているのか

- 車の価値が20万円以上なのか

- 自由財産の拡張が認められるか

- 買い取ってくれる親戚や知人はいるか

このように、車を残せるかどうかは状況によって異なります。

もし「車を残すことができたら、自己破産を検討したい」と考えているなら、法律相談を利用してみてはいかがでしょうか。

裁判所の手続きに強い、元裁判官の弁護士事務所アース法律事務所は、とくにオススメですよ。