借金返済に困って自己破産をした人達は、どのように弁護士費用を支払ったのか気になりませんか?

自己破産にかかる費用は、平均して30万円ほどです。

「そんな大金払えない」と、不安になる金額ですね。

誰もが、自己破産費用が払えないかも…と悩むところですが、2014年破産を申し立てた人のうち、97%以上が弁護士や司法書士に依頼しています。

※参照)2014年破産事件記録調査

このことからも分かるように、お金がなく自己破産した人のほとんどが、なんらかの方法で弁護士費用を払っているのです。

そこで今回はお金がないときに、どうやって自己破産費用を払えばいいのかを詳しく解説。

- 分割払い(後払い)

- 法テラスの利用

- 破産手続前に財産をお金に換えて費用にする

- 返還された過払い金を費用に充てる

- 自分で自己破産手続きをする

これら5つの方法をおもに紹介します。

どの方法がベストなのかは、借金や財産状況によって人それぞれです。

あなたに一番最適な方法を見つけて、損をしない自己破産手続きを目指しましょう。

自己破産の費用は最低30万円!人によっては50万円以上かかる

初めに、自己破産にかかる費用は平均30万円と言いましたが、手続きによってはそれ以上かかることもあります。

自己破産手続きには、下の3つの方法があるので確認しましょう。

- 同時廃止事件

自己破産にかかる費用20万円を支出できるだけの財産がないと判断された場合。

破産手続を開始すると同時に、破産手続きが廃止するため「同時廃止」と呼ばれている。 - 少額管財事件

自己破産手続き費用20万円を支出できる財産(家・土地・車など)があり、財産調査の必要がある人で、弁護士を代理人として自己破産を進める人。

借金の理由がギャンブルなど、自己破産による免責が許可できない可能性がある人で、弁護士を代理人としている人。 - 管財事件

主に法人の破産手続き。

個人の自己破産で手続き費用20万円を支出できる財産があり、債権者に配当するために財産調査が必要な人。

または、自己破産による借金免除を許可してもよいか調査(免責不許可事由の調査)が必要な人。

自己破産の手続き内容について詳しく知りたい方は「自己破産の手続きについて」の記事も参考にしてください。

これら3つの方法にかかる費用の相場を下表にまとめました。

| 手続き | 平均費用 | 費用内訳 |

|---|---|---|

| 同時廃止事件 | 30万円前後 |

弁護士費用30万円 裁判所費用15,000円 |

| 少額管財事件 | 50万円前後 | 弁護士費用30万円 予納金20万円 裁判所費用20,000円 |

| 管財事件 | 50万円前後 | 予納金50万円~ 裁判所費用20,000円 |

少額管財・管財事件ともに、財産調査・免責不許可事由調査を行う、破産管財人に支払う報酬金を予納金と呼ぶ(東京地裁では予納金を分割払いすることも可能)。同時廃止事件では、財産調査の必要がないため予納金は不要。

自己破産費用の詳細は「自己破産にかかる費用の総額はいくら?」の記事にまとめています。

このように、借金を返すお金がなく財産もない人は同時廃止事件として、弁護士費用30万円を工面しなければなりません。

また、財産がない人でも借金の原因がギャンブルや過剰なショッピング(株・FXも含まれる)だと、管財事件として扱われ最低でも50万円の費用が必要になります。

正直、借金に困っていない人でも、そう簡単に50万円は払えません。

弁護士費用が払えないかもしれないのに、自己破産を考えることは難しいですよね。

ですが冒頭でも紹介したとおり、自己破産を申し立てした人のうち97%が弁護士に依頼しています。

ということは、お金に困っていても弁護士費用を払う方法があるということ。

次に、自己破産にかかる弁護士費用の払い方を1つずつ紹介していきます。

自己破産の弁護士費用が払えない時の対処法5つ

自己破産の弁護士費用をすぐに払えない場合の対策として、次の5つの対処法があります。

- 「自己破産の弁護士費用を分割払いしたい」と弁護士に相談する

- 「法テラス」を利用して払えない弁護士費用を立て替えてもらう

- 自己破産の手続前に財産を売って弁護士費用を払う

- 返還された過払い金で自己破産にかかる弁護士費用を支払う

- 自分で自己破産の手続きをして弁護士費用を節約する

分割払い(後払い)は、相談する弁護士によって誰でもできる支払い方法です。

その他の方法は、条件にあてはまれば利用することができるでしょう。

では弁護士費用の分割払いがどんな方法なのか、その他の利用条件とはどういったものなのかを説明します。

条件にあてはまれば、弁護士費用がグッと抑えられるかもしれませんよ。

1. 「自己破産の弁士費用を分割払いしたい」と弁護士に相談する

自己破産の手続きを弁護士に依頼した時、平均30万円の弁護士費用が発生します。

しかし、弁護士費用の内訳は各事務所によってそれぞれ。

一般的な費用設定には以下の2つがあります。

- 着手金30万円+実費

- 着手金20万円+報酬金10万円+実費

着手金とは、自己破産手続きにおいて「借金の免除が許可される・されないに関わらず、弁護士に対応してもらうために支払う費用」で、途中で弁護士を解任しても返金されることはありません。

報酬金とは、成功の程度に応じて支払う弁護士費用をさします。

着手金が格安だから依頼したが、破産手続きで借金が免除になった後に、報酬金を請求されることもあるので、依頼する時点で報酬金が必要かを確認しておきましょう。

さらに実費として、手続きにかかった裁判所費用・交通費などが必要な場合もあります。

弁護士費用を分割払いした時の支払い例

下は自己破産にかかる、弁護士費用30万円の分割払いの一例です。

例では、弁護士への相談・依頼の期間は支払いがスタートしていません。

では、依頼後どのように弁護士費用(月々3万円)を捻出しているのか、以下を見てみましょう。

- 弁護士に相談・依頼

- 弁護士から各債権者に「受任通知」が送付される

- 受任通知を受け取った債権者は、法律により督促を止める

- 督促が止まると、返済もストップ!

- ストップした返済分で弁護士費用を払う(毎月返済にあてていたお金を、弁護士費用にまわすことができる。)

このように、弁護士に依頼すると返済がストップし、弁護士費用の分割払いが可能になるというわけです。

分割の方法・金額は、必要な費用や依頼した法律事務所、アナタの収入状況によって異なります。

まずは無料相談を行っている弁護士に、分割払いの有無やアナタにあった支払い方法を聞いてみてもいいですね。

ひばり法律事務所なら、無料相談と分割払いの両方に対応しています。

「弁護士費用が出せないから…」と弁護士に相談するのを諦めている方、は、ぜひ一度相談してみてください。

2. 「法テラス」を利用して払えない弁護士費用を立て替えてもらう

もし、アナタが以下の状況にあるなら、弁護士費用を分割で払うことも難しいかもしれません。

- 分割払いでも弁護士費用が払えない

- 収入がとても低い

- 収入がない

- 借金の原因がギャンブル等で管財事件になった

- 破産手続を支出するだけの財産がない

- 予納金(20万円~50万円)が払えない

これら法的なトラブルを解決してくれるのが、国が設立した日本司法支援センター法テラスです。

法テラスでは、生活の中で困った時「弁護士に依頼したくても知っている弁護士がいない」「費用を支払う余裕がない」という人のために、法律の専門家による援助や裁判所費用の援助を行っています。

具体的な支援内容は以下です。

- 無料で相談ができる。

- 法テラスが弁護士にかかる着手金・実費を立て替えてくれる。

※報酬金の立替はできない。 - 立て替えられた費用の返済が月々5,000円~1万円。

※法テラスは、法的トラブルについて弁護士等の紹介や費用の立て替え・情報提供を行う窓口としての機関であり、法テラス自体が法律相談に応じるわけではないことを理解した上で利用しましょう。

※参照)法テラス

このように立て替えられた弁護士費用を返済する際の、月々の返済額がかなり抑えられるので魅力的です。

ちなみに法テラスで相談できるのは弁護士費用のみです。

予納金が払えずにお困りの方は、「予納金の支払い方法と払えないときの対処法」をご覧ください。

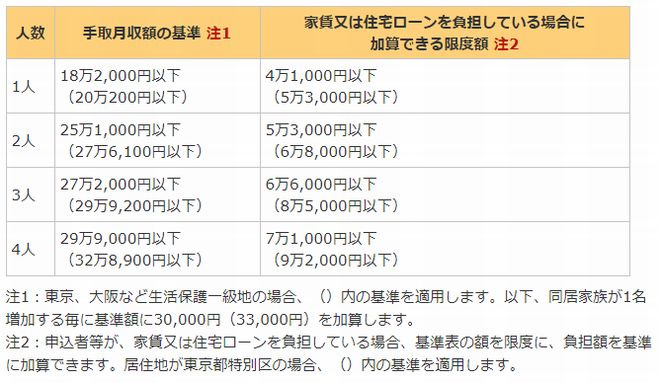

法テラスを利用するための審査基準

借金の悩みを法的に解決するために、援助してくれる法テラス。

しかし、法テラスによる弁護士費用の援助には厳正な審査があります。

審査には、収入の基準と所有財産の基準があり、その2つを満たしていないと費用援助を受けることはできません。

では、2つの基準について詳しく紹介しましょう。

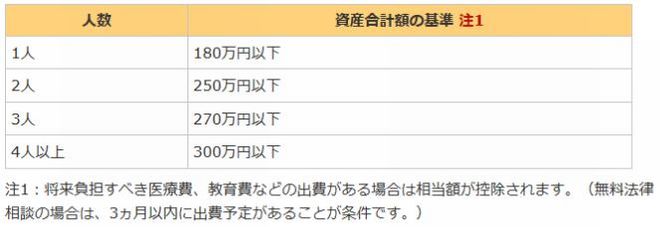

法テラスの費用援助が利用できる資力(収入)基準

- 申込者と配偶者の手取り収入額が基準を満たしていること。

- 申込者と同居している家族の収入は、家計に貢献できる範囲で申込者の収入に合算する。

法テラスの費用援助が利用できる資産(所有財産)基準

- 申込者と配偶者が、不動産(自宅除く)・有価証券などの資産を持っている場合、その時価・現金・預貯金の合計が基準と満たしていること。

- 将来負担すべき医療費・教育費など出費がある場合、相当額が控除される。

これらの基準に当てはまる人は、法テラスからの費用援助を受けることができるかもしれません。

法テラスを利用し自己破産するメリット・デメリット

自己破産にかかる弁護士費用の面で、メリットが大きいと感じる法テラスですが、デメリットもあります。

| 法テラスを利用し自己破産するメリットとデメリット | |

|---|---|

| メリット |

|

| デメリット |

|

メリットよりもデメリットを感じた方は、法テラスから弁護士・司法書士を紹介してもらうのではなく、利用したいと考えている法律事務所に「法テラスの利用はできますか?」と聞いてみてください。

特に大きな法律事務所では、法テラスと契約している弁護士・司法書士が在籍している可能性があるので、依頼すると決めたら確認してみましょう。

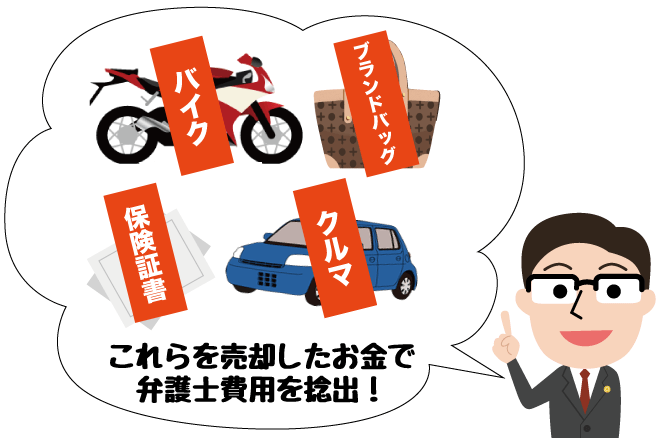

3. 自己破産の手続前に財産を売って弁護士費用を払う

次に、自分の財産を売って自己破産の費用を払うという方法。

例えば以下に該当する財産を所有していれば、弁護士費用を払えるかもしれません。

- 積立型の保険の解約返戻金

- 所有車の売却

- その他価値のある品

他にもアナタが破産後の生活に不必要だと感じる財産があれば、売って弁護士費用に充てても差し支えないでしょう。

よく、自己破産前後に財産を売ると、借金の免責が許可されないのでは?と考える人がいるようですが、処分して得たお金を何に使ったのかが重要になります。

自己破産手続では、申請前の2年間に20万円以上の財産を処分した場合、必ず申告しなければなりません。※保険解約返戻金の場合、金額にかかわらず申告が必要。

もし、その処分が次のような目的で行われたと判断されると、借金免除が許可されない可能性や、本来なら同時廃止事件だったが財産調査のために管財事件になることも考えられます。

- 債権者に配当するための財産を著しく減少させた

- 一部の債権者にのみ返済する目的※親族間の貸借契約の場合も含まれる

- ギャンブルや遊びに使うために処分した

処分して得たお金が、これらの目的ではなく生活費・自己破産費用として使用される分には問題ありません。

しかし売却益が高額になり、自己破産の際に20万円を超える財産の所有が認められたら、債権者への配当となり管財事件になります。

売却する物品・時期・金額によっても、管財事件になる可能性が出てくるでしょう。

自分勝手に処分せず、必ず弁護士に依頼する際に相談することをオススメします。

4. 返還された過払い金で自己破産にかかる弁護士費用を支払う

自己破産手続きの準備中に、過払い金が存在することが判明することがあります。

そういった場合、自己破産前に過払い金返還請求を行い、返還された過払い金を弁護士費用や生活費、滞納した税金などの支払いに充てることができるかもしれません。

しかし破産申立後に、過払い金があると分かれば債権者への配当に充てられることとなり、財産調査のため管財事件になってしまいます。

必ず自己破産前に過払い金の有無を確認しておきましょう。

2007年以前に借り始めた借金があれば、過払い金請求ができる可能性ありです!

長期間、取引をしていた借金がある人は、弁護士に必ず相談しましょう。

過払い金返還請求の仕組みや、弁護士に依頼する際の注意点については「過払い金の仕組み」の記事も参考にしてください。

5. 自分で自己破産の手続きをして弁護士費用を節約する

個人が行う管財事件の場合、弁護士を代理人として手続きを進めると、裁判所に支払う予納金を30万円ほど節約することができます。

同時廃止事件の手続きは、提出した申請書類が認められると破産者となり、免責許可を得られると事件は終結します。

つまり、書類さえ出せば自己破産ができるのです。

わざわざ30万円を支払ってまで弁護士にお願いする必要はなさそうですよね。

でも実は、弁護士に依頼する方がメリットが大きいのです。

自己破産を個人で行うことのメリットとデメリットをみてみましょう。

| メリット | 費用がとても安い 裁判所に支払う手続費用15,000円程度のみ |

|---|---|

| デメリット |

|

※参照)自己破産について説明と書き方

比べてみると、弁護士に依頼した場合、すぐに督促・返済がストップするという大きなメリットがあると分かります。

さらに冒頭でも紹介したように、実際の自己破産手続き(2014年の同時廃止・管財事件)で、代理人として弁護士に依頼した割合は全体の85%。

司法書士に依頼した人は13%。個人で手続きを行った人は、わずか2%。

この数字が証明するように、弁護士費用を節約するために個人で自己破産手続きを行うことは、あまりオススメできません。

また借金免除が認められる同時廃止事件では、申請書類を揃えて提出すれば、司法書士に必要書類作成を依頼することも可能です。

費用節約のために個人で手続きするか、リスクの少ない弁護士・司法書士に依頼するかは、自己破産を考えているアナタが、何を重視するかにかかっていると言えます。

自己破産について相談するならアース法律事務所(初回相談無料)

【まとめ】自己破産の弁護士費用が払えない人は支払い方法を弁護士に相談しよう

自己破産は、今ある借金を全てチャラにし、人生をもう一度やり直すチャンスを手に入れることができる債務整理方法です。

自己破産の費用が払えないと悩んでいるうちに、ドンドン借金や延滞金は増えてしまいます。

そのような状況は、アナタにとっても債権者にとっても早く解決すべき問題です。

今回、自己破産にかかる弁護士費用の払い方5つを紹介しました。

弁護士に頼らず自分で自己破産することもできますが、借金を返済しながら書類の準備をするのは非常に大変です。

費用を払っても弁護士にお願いするのが得策でしょう。

相談は無料で行っている法律事務所がほとんどなので、まずはどのような払い方が可能かを弁護士に相談してみてください。