「平成◯◯年◯月より前に借入した人で、取引期間が◯年以上の人はお金が還ってくるかもしれません」

ここ最近、見かけなくなってきた過払い金請求に関するCM。

そもそも過払い金とは現在借金がある、または過去に借金をしていた人が払いすぎた「利息」のことを言います。

そして過払い金請求とは、この払いすぎた利息を返してもらえるように訴えを起こすことです。

払いすぎた利息が返ってくるのは、とてもいいことですよね。

ですが、場合によっては過払い金請求をすることで信用情報に傷がついてしまうというデメリットもあります。

過払い金に心当たりのある方は、まず過払い金請求ができるのかどうか、そして過払い金請求をしてもデメリットがないかを確認してから行動に移しましょう。

今回は過払い金の仕組みや過払い金請求のデメリットについて紹介します。

過払い金とは?グレーゾーン金利と過払い金発生の仕組み

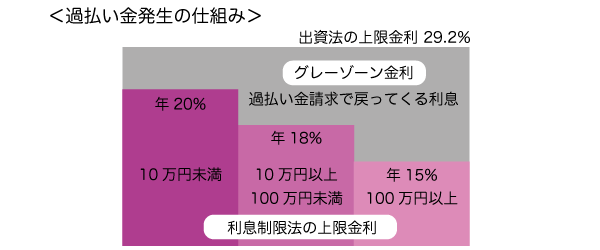

過払い金とは、払い過ぎた「利息」のことであると冒頭で紹介しました。

払い過ぎが起こった理由は、2010年の貸金業法改正まで上限利率が異なる利息制限法と出資法の2つの法律が存在していたからです。

| 利息制限法 | |

|---|---|

| 上限金利 |

|

| 問題点 |

※矛盾した2つの内容が存在する |

| 出資法 | |

|---|---|

| 上限金利 | 年29.2% |

| 問題点 | 出資法の上限金利を超える場合、刑事罰の対象となる。 ※超えなければ罰せられない |

ふたつの法律を比べると、次のような解釈ができます。

- 利息制限法の上限利率を超えて貸していても、支払った人が任意で払っていれば問題ない。

- 出資法の上限利率29.2%を超えなければOK。

これにより、利息制限法の上限利率と出資法の上限利率の間に、グレーゾーン金利が存在したのです。

2006年に最高裁がグレーゾーン金利の無効判決を下すまで、貸金業者のほとんどが法律の矛盾点を利用し、罰せられない上限ギリギリのグレーゾーンの金利でお金を貸していました。

もしあなたがこのグレーゾーン金利でお金を借りていた場合、過払い金が発生している可能性があります。

では、いつ頃お金を借りていたら過払い金が発生しているのかをくわしく見てみましょう。

過払い金請求ができる人の条件

過払い金請求をするには、条件を満たしていなければいけません。

大まかな条件は、借金の借り入れ時期と完済後の経過年数です。

2007年以前の借金は過払い金請求できる可能性が高い

グレーゾーン金利が傾きはじめたのは2006年1月13日。

アイフルの子会社だったシティズという貸金業者は、グレーゾーン金利で支払い過ぎた利息の返還を求められた際、「法に反していない」として返還には応じていませんでした。

ですが2006年1月13日、最高裁判決で「債務者の支払いは任意の支払いとは言えず、支払いを強制させられている」と判決が下ります。

この最高裁の判決でグレーゾーン金利の無効が明確化され、貸金業法の改正法案が成立・交付されることになりました。

| 2006年 1月13日 |

最高裁判決「グレーゾーン金利無効」 |

|---|---|

| 2006年 4月 |

|

| 2006年 9月 |

金融庁まとめ

グレーゾーン金利撤廃まで9年の猶予期間を設け、その間の利率は維持するとした |

最終的に内閣で可決された法案(交付を3年を目処に)

|

|

| 2006年 12月20日 |

交付 |

| 2007年 12月19日 |

施行 |

| 2010年 6月18日 |

金利完全引下げ |

こうした中で多くの貸金業者が、改正法案の施行までに貸付金利の引き下げを実施します。

各貸金業者の金利引き下げ実施日・改定前後の金利の一部をまとめました。

| 各貸金業者名 | 現在の上限金利 | 利率引下げ実施日 | 改定前の上限金利 |

|---|---|---|---|

| アコム | 18% | 2007年6月18日 | 27.375% |

| アイフル | 18% | 2007年8月1日 | 28.35% |

| プロミス | 17.8% | 2007年12月19日 | 25.55% |

| レイク | 18% | 2007年12月2日 | 29.2% |

| ディック(現CFJ) | 新規受付停止 | 2007年8月21日 | 22.88% |

| セゾンカード | 18% | 2007年7月14日 | 24% |

| イオンクレジット | 18% | 2007年3月10日 | 25.6% |

| エポスカード | 18% | 2007年3月16日 | 27% |

| セディナ(OMC) | 18% | 2007年9月2日 | 28.8% |

こうしてみると、利率の引下げ実施日は業者によって違うことがわかりますね。

そして利率の引き下げが実施された日以前にお金を借りた人は、過払い金が発生している可能性があります。

表をみると、2007年の3月~12月に利率の引き下げが実施されているので、2007年よりも前に借りたお金は過払い金請求ができる可能性が高いと言えます。

過払い金請求可能期間は完済後10年以内(例外あり)

過払い金の返還請求は、最終返済日(完済した日)から10年以内です。

10年以上経過してしまうと、不当利得返還請求権が時効により消滅してしまいます。

法律上理由もなく、他人の損失によって利益を得たものに対して、その利得を返還するよう請求できる権利のこと。

なにかを請求する権利は10年間使わないと、その権利が消滅すると民法で定められているのです。

ただ、はじめて借り入れした日や初回の返済日が10年以上前の分は過払い金請求ができます。

返済期間が長いとその分利息は増えるので、取引履歴が長かったほど過払い金が高額になっている可能性が高いです。

また、現在返済中の借金でも過払い金が発生しているなら過払い金請求は可能ですが、返還されるお金で返済中の借金が完済できなければ、債務整理することになります(債務整理について詳しく知りたい方は「債務整理の特徴とメリット・デメリット」を参考にしてください)。

さらに、10年以上前に完済していても過払い金の請求権が認められるケースが2つあります。

- 10年以上前に1度完済し、その後10年以内に同じ貸金業者から借入をした・している

- 完済した借金ついて、貸金業者の取り立てが暴行や脅迫を伴う違法なものだった

上の2つのケースでは、主張の正当性・信用性がとても重要になり、貸金業者の言い分もあるため、裁判所に請求権の有無を判断してもらうことがほとんどです。

過払い金請求のデメリット!信用情報がブラックになる可能性がある

過払い金請求をすることで払いすぎた利息が返ってくるのは嬉しいけど、なにかデメリットがあったら躊躇してしまいますよね。

過払い金請求のデメリットは、すでに借金を完済した人とまだ借金を返済中の人とで異なります。

- 完済した人

-

- 過払い金返還請求には期限がある。

最終返済日から10年以上経過したら、過払い金請求ができない。

過払いの支払いによって経営困難になった貸金業者が倒産・返還を渋ることもあるので早めに行動したほうが良い - 過払い金請求した業者から再度借り入れすることはできない。

- 過払い金返還請求には期限がある。

- 返済中の人

-

- 信用情報機関に事故情報がのる。

返ってきた過払い金を借金返済に充てても借金が残る場合、債務整理したことになり信用情報機関に事故情報がのる。

※事故情報がのると、新たなローン・クレジット契約ができなくなる可能性が高い - 過払い金請求した業者から再度借り入れすることはできない。

- 信用情報機関に事故情報がのる。

共通のデメリットは、過払い金請求をしたらその業者からお金を借りることができないという点です。

今後お金を借りるつもりはないという人にとっては、大きな問題ではないでしょう。

完済した人は、完済してから10年以上経っている場合過払い金請求ができなくなってしまいます。

せっかく返ってくるお金があるのに、何もしないのはもったいないですよね。

すでに完済した借金が2007年以前に借りたもので、完済から10年経っていないという方はすぐに過払い金請求をするといいでしょう。

注意が必要なのは、現在返済中の借金について過払い金返還請求をする場合です。

返ってきた過払い金を現在の借金の返済に充てても、全額返済ができなかったら信用情報に事故情報が残ってしまうのです。

債務整理の情報は、概ね5年間信用情報機関に保有されます(自己破産・個人再生は裁判所決定になるので10年間)。

その間にローンを組んだりクレジットカードをつくるのは難しいでしょう。

将来住宅ローンた教育ローンを利用しようと考えている場合は、ローン契約の時期も考えて過払い金請求することをオススメします。

予定外の債務整理や差し押さえの可能性もある

実は過去の借金の過払い金請求をすることによって、現在の借金が債務整理することになってしまったり、財産が差し押さえられることもあるのです。

過払い金請求による想定外のデメリットについて、3つの事例を紹介します。

三洋信販へ過払い金請求をしたらプロミスの借金も債務整理することに

過払い金請求をしたい業者が、すでになくなっていることも少なくありません。

2010年の過払い金返還請求ブームで、弱体化した貸金業者は経営破綻し、大手消費者金融との吸収・合併、銀行のグループ会社になるなど形を変えています。

プロミスに吸収されたポケットバンク(三洋信販の消費者金融ブランド)もそのひとつです。

ポケットバンクでお金を借りて、完済した借金を過払い金請求をする場合、窓口はプロミスになります。

そのときプロミスで返済中の借金がある場合、返還された過払い金でプロミスの借金を完済できなければ、債務整理情報が信用情報に登録されることになります。

同じようにプロミスに吸収・合併・取引を継承している、旧クォークローン(現クラヴィス)も該当します。

※プロミスは、三井住友銀行カードローンの保証会社になっていますが、プロミスに過払い金請求をしても三井住友銀行カードローンに影響することはありません。

セブン銀行の借金返済を延滞したら、アコムの過払い金請求に影響する

銀行のカードローンは、消費者金融や信販会社が保証会社になっている場合がほとんどです。

銀行に返済しなければならない借金を延滞したら、保証会社が代わりに借金を一括で返済してくれます。

これを代位弁済とよびます。

代位弁済が行われると、保証会社から請求を受けることになり返済も保証会社へしなければなりません。

たとえばアコムに過払い金請求手続きをしている最中に、セブン銀行からの借金返済が滞ると、アコムがセブン銀行に代位弁済を行います。

そうなると、過去のアコムからの借金に対して過払い金請求手続きをしているのに、更にアコムへ返済しなければならない借金が増えることになります。

返還される過払い金で、残った借金を完済できなくなると、アコムへの借金を債務整理することになるので信用情報機関にブラック情報が登録されてしまうのです。

オリコでカーローン返済中に過払い請求すると車差押えの可能性

信販会社のクレジットカードは、それ1枚でショッピングローンやキャッシングができる便利なカードです。

クレジットカードでキャッシングした借金も、過払い金請求ができます。

しかし、ショッピングで利用した分については、(お金を借りたのではなく、買い物をする際に信販会社が代わりに支払った)代替金にあたり割賦販売法という法律の適用を受けているため、過払い金が発生することはありません。

※割賦販売法で払っているのは、利息ではなく分割手数料になる。

したがって、キャッシングで返済しすぎたお金に関して過払い請求を起こしても、返還されたお金でショッピング利用分を完済できなければ、クレジットカード自体を債務整理したことになり、信用情報機関にブラック情報が登録されます。

他にも、オリコでカーローンを契約し返済中に、オリコカードのキャッシング利用分を過払い請求する場合も同じことが言えるでしょう。

返ってきた過払い金でカーローンが完済できなければ、債務整理することとなり整理した結果、車を差押えられる(引き揚げられる)可能性もでてきます。

デメリットが回避できるかも!?過払い金請求でいくら返ってくるか計算しよう

まだ返済中の借金を過払い金請求するデメリットは、返ってきた利息で今の借金が完済できない場合は債務整理したことになることであると紹介しました。

つまり、過払い金が返還される金額によって、このデメリットを避けることができるということです。

過払い金請求をする前に、返還される金額を計算しておけば、過払い金請求をするべきかどうかを決めることができるでしょう。

過払い金請求で返還される金額を計算するには、利息の引き直し(ひきなおし)計算をする必要があります。

現行法の利息制限法を超える利率で支払った部分は無効になり、元本(元々借りたお金)に充当される。それ以上払った利息について、引き直し計算をして返還請求する。

正しい元金残高の計算方法はこちらです。

- 法定利息=元金×利息制限法の利率÷365×借入日数

- 延滞金=元金×延滞利率÷365×延滞日数

延滞利率は利息制限法の利率(※)×1.46(特定調停では利息制限法の利率)

※利息制限法の利率は元本10万円未満で年利20%、元本10万以上100万円未満で年利18%、元本100万円以上で年利15%です。

実際、上記のような計算方法で正しい請求金額を出すのは難しい、と感じる人がほとんどではないしょうか。

過払い金発生の有無や正確な金額を計算できる、無料ソフトもあるので利用してみてもいいかもしれません。

上の2つのソフトはどちらを使用しても、同じ結果が出るので扱いやすい方を選ぶとよいでしょう。

この利息の引き直し計算をする際に、最も重要なのは「正しい情報(取引履歴)入力」です。

取引履歴とは、貸金業者から借入をした日から現在(返済中・完済共に)までの、返済や借入に関する履歴が記されているもので、借入をした貸金業者に取引履歴開示請求をするともらえます。

※窓口・電話・文書郵送・FAX・インターネットでできます。

開示してもらった取引内容を、引き直し計算ソフトに入力していくと過払い金請求で返ってくる金額が分かります。

計算はソフトがやってくれますが、入力する金額等を間違わないよう注意をはらいましょう。

実際に発生した過払い金より多く請求してしまうと、貸金業者が請求を不服として返還に応じない場合もあるようです。

そうならないためにも、計算は正確に行わなければなりません。

- 取引履歴が長い、入力に自信がない等、計算ミスの不安がある場合は、弁護士・司法書士など専門家に依頼しましょう。

- 借入金額・返済年数だけで計算できる「過払い金無料診断」を信用するのはやめましょう

過払い金請求は全額返ってこない!満額返還を希望するなら裁判になる

過払い金返還請求は、貸金業者に対し支払いすぎたお金を返してもらうよう請求する手続きです。

この請求の結果は、両者の話し合い(交渉)によって決まります。

請求したら、返しすぎたお金が全て返ってくると考えている人も多いのではないでしょうか。

実は、請求額の100%を返してくれる業者はほぼゼロです。

もし、満額返還を求めるなら訴訟(裁判)を提起することになります。

業者によっては、過払い金自体が発生していないと主張してくるケースも。

そういった場合でも、判決によっては過払い金が認められることがあります。

過払い金返還請求訴訟の主な争点をまとめました。

- 取引個数の問題

-

お金を借りて、完済して、また同じ業者でお金を借りて…を繰り返している場合、それらを一連の取引として利息の引き直しを行うのか(一連計算)、それぞれを個別の取引として引直計算を行うのか(取引の分断)を争う。

もちろん一連の取引として計算する方が、過払い金額が大きくなるため、貸金業者は個別取引として主張してくる。

- 推定計算・ゼロ計算

-

- 推定計算

取引履歴を開示した際、過去の古い履歴を破棄してしまっている業者もある。そういった場合は、その他の証拠を元に取引内容と推定して、引直計算を行い過払い金額を算出する。 - ゼロ計算

取引履歴開示に応じない業者の場合、取引履歴が「貸付」から始まっておらず、「借入残高」がある状態から始まっているとなってしまうので、元々の借金をゼロと考えて、返済していた金額を過払い金として計算する方法。

この2つの信用性と合理性を裁判で争うことになる。

- 推定計算

- 過払い金返還債務の承継(債権譲渡)

- 貸金業者間で債権譲渡があり、債権を渡した業者との取引の段階で過払い金が発生していた場合、債権をもらった業者にその分の過払い金も含めて請求できるのか?という問題。

各業者によって判例が異なる案件。

訴訟と聞くと手続きの煩わしさもありますし、「借金のことを家族に知られるのでは?」と一気に不安になってしまいますね。

ですが専門家(弁護士・司法書士)に依頼すると、取引履歴の開示から全て代理で行ってくれ、家族や友人に借金のことを知られることもありません。

過払い金請求ができなければ任意整理でもいいから、借金を減らしたいと考えている人でも家族にバレずにできます。

過払い金請求で困ったら弁護士や司法書士に相談を(相談料・着手金無料)

弁護士や司法書士に依頼したら、費用面が気になるところです。

過払い金請求手続きの依頼をしたのに、結局お金が返ってこなくて弁護士費用の支払いが残ったら意味がありません。

そこで、様々な弁護士事務所・司法書士事務所のホームページを確認したところ、そのほとんどが「相談料無料・着手金無料」となっていました。

過払い金が返還されたら、その何%かを報酬として支払うのが一般的なようです。

しかし費用の安いという理由だけで、弁護士や司法書士に依頼するのは危険です。

過払い金請求では、任意交渉・訴訟交渉で過払い金の回収実績が多い専門家に依頼しましょう。

下記にテレビCMでよく目にする法律事務所の、過払い金請求にかかる費用をまとめました。

| アヴァンス法務事務所(司法書士) | |

|---|---|

| 相談料・着手金 | 着手金(1社あたり)55,000円(税込) 相談は何度でも無料 |

| 成功報酬 (過払い金が発生した場合) |

(1社あたり)22% 訴訟により取り戻した場合は成功報酬+2.2% |

| 杉山事務所(司法書士) | |

|---|---|

| 相談料・着手金 | 無料 |

| 報酬 | 返還額の20%~ |

※司法書士は140万円以下の案件のみ代理で手続きを行うことができます。

任意整理も視野にいれた過払い金請求の場合、借金の総額に注意が必要です。

「過払い金があるかもしれない。もう完済した借金だから家族に知られたくない。」と、悩んでいるうちに請求できる期間が経過してしまいます。

過払い金を請求したい気持ちが少しでもあるなら、まずは弁護士や司法書士に相談しましょう。

【まとめ】完済した人に過払い金請求のデメリットはない!今すぐ相談を

過払い金請求は、完済した人にとってメリットしかありません。

現在借金の返済が苦しく悩んでいる人は、過去に完済した借金がありませんでしたか?

返ってきた過払い金で借金が減ったり、金額によっては借金がなくなる可能性もあります。

弁護士や司法書士に相談するだけなら無料です。

相談の結果、過払い金が発生しているなら依頼するのも無料のところがほとんどです。

過払い金請求のメリット・デメリットを比較し、自分にとってメリットの多い選択ができるといいですね。