夫の借金が発覚したら…。

自分が把握していた借金より、多額の借金があると判明したら…。

どんな理由であれ、借金の肩代わりすることは夫のためになりません!

妻に内緒で借金を増やしてしまう夫は、繰り返し借金をする可能性が高い「借金依存症」かもしれません。

夫婦だからといって、夫の借金を返さなければ!と考えていませんか?

もちろん借りたお金は返さなければなりません。

しかし、妻に返済義務はないのです。

今回は、夫の借金が発覚したら、妻として何をすべきかをご紹介します。

家庭を守りたいなら、夫の借金問題を解決するだけでなく、今後新たな借金を作らないための方法を知っておきましょう。

妻に夫の借金の返済義務はナイ!(妻が連帯保証人である場合を除く)

夫に借金が発覚したきっかけとして、「消費者金融のカードを見つけてしまった」という人がいます。

貸金業者(カードローン会社・クレジットカード会社)からの催告書が届き、夫が知らない間に借金をしていたことが判明した人も多いでしょう。

こうした人の中で、妻として返済するつもりで直接貸金業者に連絡をとった方はいませんか?

そして貸金業者から遠回しに、返済を迫られませんでしたか?

夫名義の借金を、妻が返済する義務はありません。

民法761条で、日常の家事に関する法律行為について、夫婦の連帯責任を定めていますが、日常の家事のために負った夫の借金を妻が返済する義務はないのです。

ただし、妻が夫の連帯保証人になっている借金には、返済義務が生じます。

単なる保証人とは異なり、借金した本人と同じ立場にある。妻が夫の連帯保証人になっている借金があり、夫が返済不能に陥ると妻が返済しなくてはならない。離婚しても、連帯保証人の返済義務は継続される。

まずはじめに夫の借金の総額と毎月の返済金額を把握する

妻に夫の借金を返済する義務はないと分かっても、夫婦である以上、家計管理として借金が総額いくらあるかを知っておく必要があります。

ましてや「子供がいる」「住宅を購入した」「専業主婦」である場合、借金問題の解決が今後の人生を左右することは間違いありません。

問題解決のために、まず初めにしなければならないのは夫の借金総額を把握すること。

夫の借金を把握した上で、「返済に月いくら必要か」を知らなければ、家計を管理することは難しくなります。

- 夫の借金がいくらあるかを把握する方法

- 月いくら返済が必要かを知る方法

上の2つの方法をご紹介したいと思います。

夫の借金がいくらあるのかを把握する方法「信用情報開示」

夫の借金は夫に返済義務がありますが、やはり家族の問題として無視することはできません。

家族として解決するためには、夫から聞いた借金額を鵜呑みにしないことです。

1社のみならず、他社借入がある場合、正確な金額を把握していない人もいます。

過去の借金を滞納したまま放置している可能性もゼロではありません。

まずは夫本人から、夫の信用情報を取得する同意を得てください。

個人の年収・住宅情報・勤務先等の属性情報・ローンやクレジットの支払い情報をいう。信用情報を取得すると、過去の借り入れ~現在進行中の契約内容、返済状況が全て分かる。

信用情報は信用情報機関が保有していて、現在の日本では3つの機関から情報を取得すると、個人の借金の状況がほぼ全て把握できる仕組みになっています。

| 信用情報機関 | 情報登録している主な業種 |

|---|---|

| CIC | クレジットカード・携帯電話会社・信販会社・大手消費者金融・一部銀行など |

| JICC | 大手消費者金融・中堅消費者金融・銀行カードローン・クレジットカード・住宅ローン |

| KSC | 全国の金融機関 (銀行・信用金庫・農協など) |

信用情報開示請求は、本人の同意があれば任意の代理人(妻・弁護士・司法書士)でもできます。

それぞれの取得方法はリンク先を参考に行ってください。

| 信用情報機関 | 取得方法 |

|---|---|

| CIC | 代理人開示は郵送か窓口で行う。 本人開示は、インターネットでも請求可能。 |

| JICC | 代理人開示は郵送か窓口で行う 本人が行う場合は、スマートフォンでも請求可能。 |

| KSC | 本人・代理人の請求ともに郵送のみ可能。 |

ほとんどの場合、開示請求を行ってから1週間~10日ほどで信用情報が郵便で送られてきます。

この時、代理人が請求しても、夫の現住所に「親展」「転送不要」で送られるため、夫と別居している場合は代理人の住所には届かないので注意しましょう。

無事に信用情報が送られてきたら、内容の確認をします。

開示した信用情報から、夫の借金が全部でいくらあるかを確認しましょう。

確認する際は、以下のことに注意してください。

- どこから借り入れているか

- 見に覚えのない債権者はないか

(滞納などの事情で債権者が債権回収業者に変更されている場合がある) - 完済した情報もチェックする

(契約時期・取引期間によっては過払い金が発生している可能性がある)

- 見に覚えのない債権者はないか

- 滞納している借金はないか

滞納している場合、信用情報に「異動」もしくは「延滞」と記載されている

- 滞納中の借金があると、遅延損害金が発生し借金の総額が予想以上に多くなる

- 滞納して5年(もしくは10年)以上経過している借金は、「消滅時効の援用」で借金を帳消しにできる可能性がある

※必ず専門家に相談してください

借金の総額が分かったら、次に毎月の返済にいくら必要かを調べましょう。

夫が借金している債権者に取引履歴開示請求をして返済額を確かめる

信用情報開示でどこから借り入れがあるか判明したら、次に借入先の債権者全てに取引履歴開示請求を行います。

貸金業者には取引履歴の開示義務があるため、請求すれば必ず応じてくれるでしょう。

ただし、滞納したままの借金を長期間放置している場合、放置期間によっては借金の時効が認められることもあります。

当てはまる人は、自分で開示請求を行わずに弁護士や司法書士などに相談することをオススメします。

取引履歴には、完済した借金も含め各債権者との取引開始(契約)から現在までの全ての情報が記載されています。

取引履歴から、以下の内容をチェックしてください。

- 契約日

- 各借り入れの返済方式

- クレジットカードの利用分は、一括払い・分割払い・リボ払いを確認

- ボーナス払いで契約したものがあるか

- 利率

契約当時の利率から変更があった場合もチェック

- 担保設定の有無

- 担保を元にした借金があった場合、返済不能になったら担保(不動産・土地など)を取られる

- 車のローンは車を担保にローン契約しているため、支払い不能になるとローン会社に車を引き上げられる

- 連帯保証人がついている借金の有無

返済ができなくなると連帯保証人に返済義務がうつる

- 残高

各借り入れの残高と合計金額

- 各借り入れの月々の返済額

ここまでの内容を把握した上で、毎月の返済可能額を計算します。

世帯全体の収入から、住居費や生活費などを差し引いた金額で借金の返済が可能かどうか検討しましょう。

もし返済が困難だとわかったとしても、親や親戚に頼んで肩代わりすることは、できるだけ避けてください。

借金の肩代わりは、借金を繰り返してしまう原因になります!

借金を繰り返す夫にさせない!「肩代わり」しても問題は解決しない

借金をしたきっかけや借金が増える理由は、人それぞれにあるでしょう。

しかし、家族に内緒に借金を増やしてしまった夫は、もしかしたら借金依存症かもしれません。

- 経済的にそれほど困っているわけでもないのに、借金をしギャンブル・飲酒・買い物などの浪費がやめられない人

- クレジットカード・消費者金融から借金をし、返済能力を超える買い物をしてしまう人

- 「返そうと思えば、いつでも返せる」「まだそんなに借金は多くない」と思い込んでいる人

これらの項目は、借金依存症の特徴と言われています。

周囲にお金を貸す人がいる場合、さらに事態は悪化するかもしれません。

事態悪化を防ぐ有効な対応の1つとして、「周囲の者がお金を貸さない=肩代わりしない」ことが挙げられます。

やはり自分が借りた金は、自分が返さなければならないのです。

しかし、返済額が大きく生活ができない、利息ばかりが増えて何年経っても返済が終わらない場合、いつまで経っても生活を立て直せません。

そこで、国が認めている借金減額・免除の制度を利用し、経済面での生活再建を図る方法があります。

それを債務整理といいます。

4つの債務整理方法を紹介!夫におすすめの方法は借金減額か?免除か?

債務(=借金)を整理(減額や免除)することで、債務者(借金をしている本人)が生活を立てやすくする制度。

債務整理には大きく分けて下の4つの方法があります。

※過払い金請求や借金の時効も含まれますが、今回は減額するための方法に限定します。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

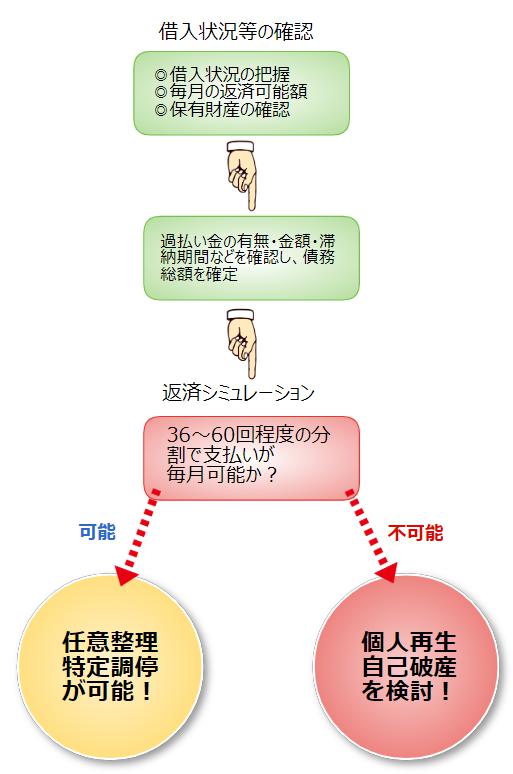

どの債務整理を選ぶべきかは、借金残高・毎月の支払い可能額によって異なります。

下の図をご覧ください。

図のように利息を抜きに元金のみ合計し、合計金額を36~60回の分割払いで毎月返済して、完済することが可能か不可能か、が基本的な債務整理の選び方です。

では、それぞれの債務整理方法の特徴を紹介していきます。

任意整理の特徴と注意点

任意整理は裁判所を通さずに直接債権者と交渉し、将来利息のカットや返済回数を交渉することで、月々の返済額を抑えながら借金の完済を目指す方法です。

滞納している場合に発生する遅延損害金なども免除してもらえる可能性があります。

一般的に36~60回で残った借金を分割返済することが多いです。

債務整理は債務者本人が金融業者と交渉しても、交渉条件を受け入れてもらえる可能性がとても低いので、弁護士や司法書士に依頼して代理交渉してもらうことをオススメします。

特定調停の特徴と注意点

特定調停は裁判所を通して債権者と減額交渉を行う方法です。

交渉は裁判所や調停委員を通して行うので、債務者個人が行うことが一般的。

他の債務整理に比べて、手数料がとても安いのが特徴です。

ただし特定調停をしても、当初の希望通りの金額に減額されることは極めて稀で、調停が成立する確率は約5%ほどしかありません。

個人再生の特徴と注意点

個人再生は任意整理で返済が難しい場合に検討される債務整理の方法で、全ての借金のうち一部を免除し、残りを3年間(5年間まで延ばせるケースもある)かけて分割返済することとなります。

再生後に返済する金額は、所有財産を清算した際の金額から決定され、多くの人は借金を5分の1程度まで減らすことができます(清算価値が低いと返済額も低くなる)。

個人再生のメリットは、ローン返済中の住宅を残すことができるという点です(ただし住宅ローンは減額されずに返済しなければなりません)。

ただし減額された借金を36~60回に分けて返済していくため、安定した収入がないと個人再生をすることは認められません。

借金が免除される自己破産の特徴と注意点

自己破産は裁判所を通してすべての借金を免責(支払い義務の免除)してもらう手続きのことをいいます。

借金の返済がなくなる代わりに、認められた財産以外はすべて精算して、債権者に配当しなければなりません。

つまり家や車、その他不動産などの財産は手放すことになります(査定額の定めあり)。

借金の原因がギャンブルや極度の浪費だった場合、破産は認められず他の債務整理方法を検討する必要があります。

夫の借金を債務整理する前に名義変更するメリットはある?

個人再生は、所有している財産を清算した際の金額から、再生後の返済額が決定されると述べました。

自己破産の場合は、夫が所有している財産のうち、認められた物以外は手放し、債権者に配当しなければなりません。

このように個人再生や自己破産した際、不動産や自動車など価値の高い財産が夫の名義だと、家族にとっての不利益が大きいことが分かります。

「では、個人再生・自己破産をする前に、名義変更すればいいのでは?」

そう考える人もいらっしゃるのではないでしょうか?

個人再生や自己破産の手続き前に、名義変更することはやめましょう!

債務整理が認められないだけでなく、場合によっては破産詐欺罪(10年以下の懲役若しくは1千万円以下の罰金)に問われるかもしれません。

それでは、債務整理前の名義変更が及ぼす影響と、妻・子供名義の預金でも夫の財産と判断されるケースについて解説していきます。

個人再生・自己破産前に夫から妻へ名義変更しても家や車は残せない

家と車は残しつつ個人再生や自己破産をしようと、個人再生や自己破産の直前に名義の変更をしても、家と車を残すことはできません。

それどころか、財産隠しと判断されて、個人再生や自己破産手続きができなくなってしまう可能性があります。

夫から妻へ財産の名義変更をした場合、個人再生と自己破産の手続きにどのような支障があるのかを以下にまとめました。

- 個人再生

-

- 住宅を残す目的での名義変更

個人再生では、住宅ローン特別条項制度を利用し、住宅ローンはそのまま返済を続けて、それ以外の借金を減額できる。

そのため、名義変更する意味はない。 - 個人再生後の返済額を少なくするための名義変更

再生直前に行った財産の処分・名義変更は必ず裁判所に申告しなければならない。

所有財産の清算価値から、再生後の返済額を決定しているので、清算価値を減少させるために財産隠しを行ったと判断されることもある。

財産隠しと判断されると、個人再生ができなくなってしまう。

- 住宅を残す目的での名義変更

- 自己破産

- 自己破産前の名義変更は、破産が認められない可能性が高くなる。

仮に変更しても破産管財人によって、名義変更は無効にされ売却される。

財産隠しにあたり、破産法が定める「破産詐欺罪」に該当する恐れもある。

破産申立をしても免責が受けられずに、借金の返済義務が残るデメリットが大きい。

妻名義・子供名義の預金口座でも、夫の財産と判断されるケース

冒頭で、「夫の借金を妻が返済する義務はない」と述べましたが、妻名義・子供名義の預金口座が実質的に夫の財産と判断される場合があります。

| 妻名義 | 妻が専業主婦で、預金の全てが夫の収入だと裁判所が判断したもの。 結婚前からの預金や妻も働いて貯めた預金は対象外。 ※形式的には名義だけで判断する裁判所がほとんど。 |

|---|---|

| 子供名義 | 定期預金は名義人ではなく、誰の収入によるものかで財産の所有者を判断する。 明らかな財産隠しのために、子供名義の口座に預金している場合は、夫の財産とされる可能性がある。 |

上記のように、妻名義・子供名義であっても、財産隠しや夫の財産と判断された場合は債権者への配当の対象となります。

債務整理のデメリット!夫の信用情報がブラックだと妻はどうなる?

全ての債務整理方法に共通するデメリットは、一定期間信用情報機関に「債務整理した情報」が登録されブラックリスト入りする、という点です。

夫が債務整理した情報が信用情報機関に登録されると、下に挙げるデメリットが予想されます。

- 住宅を購入する際、ローン審査に通らない

- 夫名義のクレジットカードが利用できなくなる(新たにクレジットカードを申し込んでも審査に落ちる)

- 夫の名前で割賦契約ができなくなる(スマホ端末の分割契約など)

夫の債務整理により、様々な契約の場面で支障は出ますが、これらの契約を妻名義で行うことには問題ありません。

ただし、住宅ローンなど融資金額が高い契約の場合は、夫婦合算収入で審査されることが多いため、必ずしも妻名義でローン審査が通るとは限らないようです。

また、妻が専業主婦の場合、夫の債務整理の影響でクレジットカードが利用できなくなったり、審査が必要な契約もできなくなると考えてください。

※参照)債務整理中・後でもお金借りれる?

債務整理をしたらいつまでブラックリストに?

このように債務整理にはデメリットがありますが、一生続くわけではありません。

各信用情報機関に、情報が保有される期間を下表にまとめました。

※全て完済後からの情報保有年数(自己破産は免責後)

| CIC・JICC | KSC | |

|---|---|---|

| 任意整理 | 5年 | 登録されない |

| 特定調停 | 5年 | |

| 個人再生 | 5年 | 10年 |

| 自己破産 | 5年 |

表を見て分かるように、5~10年間情報が登録されます。

CIC・JICCに登録されている5年間は、新規ローン・クレジットカード・各種割賦契約ができません。

加えてKSC(全国銀行信用情報センター)に情報登録がされている10年間は、銀行の審査を必要とする住宅ローンも組めないでしょう。

夫の借金のせいで、家族が受けるデメリットは大変大きいものです。

中には、債務整理をせずに、なんとか借金を返そうとする人もいるかもしれません。

しかし、家族の努力の裏側で、夫がさらなる借金をしてしまったら苦労も水の泡。

次に夫に二度と借金をさせない方法をご紹介します!

夫が借金を繰り返さないための方法!貸付自粛制度と家族としてすべきこと

せっかく債務整理をし、借金の返済の目処が立って生活をやり直せても、信用情報が登録される期間は限られます。

そうなると、「夫が新たな借金をしてしまうのでは?」と心配になりませんか?

借金を繰り返してしまう行為は、「依存症=病気」なので夫本人にも止められない場合があります。

そういった問題を解決してくれるのが、貸付自粛制度です。

貸付自粛制度とは、仮に借金を申し込んでしまっても、貸金業者が貸付けできなくなる制度です。

ただし全く借りれないと分かると、ヤミ金や友人から借金をしてしまう危険も出てきます。

そのようなことにならないよう、「二度と借金をさせない」+「家族としてすべきことをする」の、両面から夫を支えていきましょう。

貸付自粛制度を利用して夫に借金をさせない

貸付自粛とは、自分の浪費癖があることを理由に、自らを貸付自粛対象者として、信用情報機関に申告情報を登録できる制度です。

CIC・JICCへの情報登録のためには、日本貸金業協会を通して申告します。

KSC(全国銀行信用情報センター)への登録については、平成30年度中に制度が導入される見通しです。

※参照)首相官邸資料

ちなみに貸付自粛は、第三者ではなく夫本人しか登録できないので、注意してください。

夫の借金問題解決のために家族がしてはいけないこと・すべきこと

繰り返し言いますが、貸金業者から全く借りられなくなると、ヤミ金や友人から借りたり、会社のお金に手を出してしまう可能性もあります。

それは、借金を繰り返すことが病気だからに他なりません。

借金を繰り返さないためには、家族の協力が不可欠です。

ギャンブル依存症の治療を専門に行っている病院では、以下の内容を家族にアドバイスしています。

- 家族がしてはならないこと

- 金銭の提供・肩代わり

- 世間体を気にして問題を隠すこと。問題を隠していると借金が増えるだけで解決できない。

- 本人を責める

- 家族がすべきこと

- 家族の財産を守る決意

- 借金癖は病気だと考える

- 本人の回復を信じる

- 家族だけで解決しようとせず、借金問題の専門家に相談する

※参照)菊陽病院

ギャンブル依存症は家族だけで解決するには難しい部分があります。

ですから、家族として問題解決のプロに相談することが大切なのです。

夫の借金問題を解決するには借金問題の専門家に任せましょう

夫に借金があるとは他人に知られたくないですよね。

しかし、家族だけでは借金の問題は解決できません。

夫に借金癖があると更に問題は悪化し、妻や子・親戚など巻き込み離婚に至るケースも少なくないでしょう。

将来を見据えた解決策をとりたいなら、やはり借金問題に詳しい専門家に相談することがオススメです。

債務整理ができる専門家には、以下のように司法書士と弁護士があります。

- 司法書士

-

- 任意整理

依頼から債権者との交渉、和解書作成まで行ってくれる。 - 個人再生・自己破産

依頼から債権者への通知、書類作成までを行ってくれる。

裁判所へ代理出廷はできない。

【注意点】1件で140万円を超える借金については、代理交渉できない。

- 任意整理

- 弁護士

- 全ての債務整理を代理で行うことができる。

債権者との交渉・裁判所への代理出廷・負債額も司法書士のような制限はない。【注意点】司法書士より費用は高額になることが多い。

どちらに依頼するべきか迷ったら、一度相談に行ってからでも構いません。

相談無料のところが多いので、まずは話を聞きに行きましょう。

相談実績23万件を誇るアヴァンス法務事務所なら、何回でも無料で相談できますよ。

【まとめ】妻が夫の代わりに借金を返済するのではなく債務整理で解決に導く

夫の借金を妻が肩代わりしては、何の解決にもなりません。

債務整理をして夫の借金を減らすとともに、夫にこれ以上借金をさせないよう家族みんなで協力することが大切です。

債務整理は他人に知られずにできます。

債務整理で解決できない借金問題はありません。

夫の借金で悩んでいるなら、借金が増える前に1日も早く妻としてできることから始めましょう。