借金には時効があります。

ですが時効期間が過ぎたからといって、自然に借金の返済義務がなくなるわけではありません。

「私のこの借金は時効が完成したので、私には返済する意思がありません」

このように、債権者(貸主)に宣言する消滅時効の援用を行わないと、返済義務はなくならないのです。

時効の援用ができるのは、次の4つの条件を満たした人のみ。

- 民法で定められた借金の時効期間が過ぎている

- 債権者から「裁判上の請求」をされていない(裁判所から判決を受けていない)

- 自身が「債務の承認」を一度もしていない(一部弁済や支払猶予願をしていない)

- 時効の援用の意思を債権者(貸主)に示す

またこれらの条件が揃っていても、自分が知らないうちに時効期間が延長されている可能性もあり、時効を完成させるのは簡単ではないのです。

そこで今回は借金の時効について、時効完成の条件や消滅時効援用の方法などを紹介していきます。

時効援用をするには時効期間が経過していなければならない

借金の時効を完成させるためには、時効期間が経過していることが必須条件です。

時効期間は借金の種類によって決められており、全てが同じ期間というわけではありません。

また、起算点(いつから)~時効完成日(いつまで)も重要です。

「時効を援用したが、あと数日必要だった。」

「自分が考えていた完成日とは全く違っていた。」

このようなことがないよう確実に時効期間が経過したことを確かめておきましょう。

借金(カードローン、NHK、家賃、奨学金など)によって時効援用ができる時効期間が違う

借金の時効は民法で定められており、債権の種類によって時効期間が異なります。

時効期間を確認した上で、消滅時効の援用をしないと借金の返済義務は消えないので注意が必要です。

主な借金と時効援用に必要な時効期間を下表にまとめました。

※2020年の民法改正により時効期間が5年に統一される予定です。

| 時効 | 債権の種類 | 詳細 |

|---|---|---|

| 1年 | 宿泊料 運送費 飲食代金 |

民法第174条(1年の短期消滅時効) |

| 2年 | 月謝・教材費 製造業・卸売業・小売業の売掛金 |

民法第173条(2年の短期消滅時効) |

| 3年 | 建築代金・設計費 自動車修理費 工事代金 |

民法第170条(3年の短期消滅時効) |

| 3年 5年 |

医療費 | 医療費は「医師や助産師への報酬」に該当し、3年経過で消滅時効が成立 民法第170条(3年の短期消滅時効) 国立・公立病院の場合、公債権となり5年経過で時効となる |

| 5年 | 商事債権・定期給付債権 | 商行為により生じた借入(企業間の商取引・会社が行う貸付・クレジットカード・消費者金融や銀行などのローン)

※貸付目的が事業資金等の営利目的の場合 家賃・土地代・NHK受信料も含む |

| 10年 | 民事債権・確定判決等 | 個人間の売買・借金など 信用金庫・信用組合・農協・商工中金・労働金庫・住宅金融公庫・日本学生支援機構 ※営利目的ではない組織からの貸付 確定判決・裁判上の和解や調停 |

時効になる期間が借金によって様々であることがわかりましたね。

さらに重要なポイントは、時効期間がいつから始まって、いつ時効が成立するのかということです。

実は具体的にいつからいつまでが時効期間なのかも、借金の性質(契約内容・支払い方法)によって違うのです。

次に、時効の起算点について確認してみましょう。

時効期間のカウントが始まる「起算点」が重要

時効期間が1日でも経過していなければ、時効援用することはできません。

時効が成立したと判断するためには、カウントが始まる「起算点」と時効期間の両方を知っておかなければならないのです。

時効期間の起算点は、最終返済日や支払い期日の翌日からとなります(借金によって異なる)。

そして確実に時効期間が経過したと言える日は、最終返済日や支払い期日の翌日から、時効期間が経過した日となるのです。

たとえばカードローンの場合、2010年10月1日に借金の返済をして、それ以降支払いをしていないなら2010年10月2日から時効期間のカウントがスタートします。

カードローンの時効期間は5年で、2010年10月2日のちょうど5年後は2015年10月2日ですから、5年経過した日は2015年10月3日となりますね。

つまり、2015年10月3日に時効が完成するということです。

起算点は借金の内容によって異なるので、必ず確認しましょう。

借金の内容ごとに具体的な起算点と時効完成日をまとめたので、参考にしてください。

| 借金の種類 | 起算点 | 時効完成日 |

|---|---|---|

| 各種カードローン クレジットカード 携帯料金など |

最終返済日の翌日 | 5年経過した日 |

| NHK受信料 | 5年以上前の分は全て時効援用可能 ※最新の5年分は支払い義務がある |

(5年経過分のみ) 5年経過した日 |

| 家賃 | 各月の家賃の支払日の翌日

※滞納家賃の時効は各支払日から個別に進行する |

5年経過した日

※保証会社による代位弁済があった場合、家賃の支払日ではなく代位弁済日から5年 |

| 奨学金 | 支払期日の翌日 ※各回の分割金ごとに時効期間を計算する |

10年経過した日

※遡って分割金の支払日が10年より前のもの |

| 一括弁済請求日の翌日 ※長期滞納により一括支払請求を受けた場合 |

一括支払い請求を受けた翌日から10年経過 |

時効の中断事由があれば時効援用ができなくなってしまう

借金の時効期間経過が確認されれば、時効援用が可能になることが分かりました。

ですが時間が経てば借金を帳消しにできると考えるのは、債権者側にとっては不公平な考え方とも言えます。

そこで設けられているのが、「時効の中断」という制度です。

債権者(貸主)保護の観点から、時効が中断されるような事由があれば時効の進行がリセットされます。

時効の中断事由とは、「裁判上の請求」と「借金の承認」の2種類があり、そういった事由が認められれば5年時効の借金はプラス5年、10年時効の借金はプラス10年時効の進行がリセットするということです。

さらに裁判上の請求を受け、裁判所の判決をとられると5年時効の借金でも、時効期間が10年延長されてしまうので、時効中断事由がなかったかの確認は最重要項目なのです。

では、「裁判上の請求」や「借金の承認」とは具体的にどういった場合に認められるのかを、詳しく解説していきます。

※2020年民法改正により「時効の中断」は「時効の更新」という呼び方に変更される予定です。

中断事由1. 裁判上の請求を受けたら5年、判決次第で10年は時効援用できない

まずは時効の中断事由の1つ、「裁判上の請求」についてです。

裁判上の請求とは、債権者からの電話や催告書での請求とは違い、債権者が裁判所を通して「訴訟」や「支払督促手続き」を行う行為を指します。

| 中断事由 | 概要 | 時効の延長 |

|---|---|---|

| 支払督促 | 裁判所から支払督促正本が届く。 ↓ 14日以内に異議申立をしないと裁判所から仮執行宣言付支払督促が届き、さらに14日以内に異議申立をしないと通常訴訟に移行する。 |

支払督促で訴訟に移行し、判決を受けた場合、申立日に遡って時効が10年延長。 |

| 訴訟 | 裁判所から訴状が送られてくる。 ↓ 訴状を無視した場合は欠席判決となる。 答弁書を作成し審理の結果、原告の訴えを認める判決となる。 |

債権者が訴状を提出した時点で、時効が中断しプラス5年延長される。 ※審理の結果、訴えが棄却された場合も5年延長となる。 |

| 判決を受けた場合、裁判所に訴状が提出された日から時効が10年延長。 |

※債権者が、債権回収業者に債権譲渡する行為はこれに当てはまらず、時効の進行はストップしません。

支払督促は手数料が安く判決と同じ効力を得られるため、多くの債権者が利用しているのが現状です。

注意したいのは、裁判所から訴状が届いているにもかかわらず放置しておくこと。

裁判所から届いた書類を放っておくと欠席判決となり、借金の返済義務が10年に延長されているかもしれません。

裁判所から書類が届いたら、必ず内容を確認し、法律の専門家に相談しましょう。

裁判所からの書類を受け取れなかった場合でも時効期間が延長される

裁判所判決は、自分の知らないところで出ていることがあるのをご存知ですか?

書類の受取拒否や転居による宛先不明の場合でも、次の2種類の方法で郵送された書類は正式なものとして認められ、判決を受けていることがあります。

- 付郵便送達

この郵送方法で送られた書類は、受け取っても受け取らなくても送達済として扱われ、一方的に裁判所手続きが進められる。

受領拒否をしても意味がない。 - 公示送達

相手の住所が不明で、文書交付の証明がとれないときでも送達したものとされる。

どこに引っ越したか分からない場合でも、公示送達がなされれば判決を取られる。

自分では時効が完成していると思っていても、こうした方法で判決を受け時効が10年延長されているかもしれません。

借金をしてから引っ越しをしたという方は、時効援用通知を送る前に、裁判所判決が出ていないかを必ず確認しましょう。

判決が出ているか否かは、裁判所の訟廷事務所に問い合わせると教えてくれます。

裁判外の請求で時効期間を6ヶ月延長されることもある

債権者は裁判所に訴訟を申し出る意外に、「裁判外の請求」をすることも可能です。

裁判外の請求とは、債権者が時効完成間近に内容証明郵便などで催告することをいいます。

債権者から請求を受けると時効期間が6ヶ月間延長され、その間に債権者が裁判上の請求をすると、債務者は時効経過後でも援用できなくなってしまうのです。

6ヶ月以内に債権者が何もしなければ、延長は無効になります。

中断事由2. 債務者が借金の承認行為をすると時効援用権を喪失する

時効中断事由2つ目は「借金の承認」。

借金の承認は、「一部弁済」「支払猶予願」「返済の意思表示」が代表的なものと言われています。

- 一部弁済

債権者が自宅に来て、「今サイフにあるだけでもいいので返済してください」と言われ、1,000円だけ渡した。

- 支払猶予願

最終返済日から5年以上経過。

しかし、最終返済日から半年ほど「もう少し待ってください」と交渉しており録音データも残っていた。 - 返済の意思表示

債権回収会社からハガキが届き、連絡したら「延滞金を0円にするので、元金だけ返済してください」と言われ、「月10,000円ずつなら返済できる」と返済の意思を伝えた。

債権者は裁判上の請求をするより前に、借金の承認を得ることを目的に督促することが多いでしょう。

それは裁判上の請求をするより時間も手数料もかけずに、時効期間をリセットさせることができるからです。

そして最も重要なのが、「時効期間経過後に借金の承認があった場合でも、時効の中断が認められる」という点です。

これを時効援用権の喪失と呼びます。

時効援用の条件を満たした人は、時効援用権を持ちます。

しかし時効期間経過後も、時効の援用をせずに借金の承認をしてしまったら、時効援用権を喪失することになるのです。

時効援用権の喪失は、認否が難しく裁判所に判断を委ねるケースもあります。

- 債務者が時効の完成を知っていて一部を弁済した

- 債務者が時効の完成と知らずに一部弁済した

- 時効を知らなかったが、今後分割で支払っていく意思が見られた

- 時効を知らなかったが、その場で求められたから一部を支払った

※判断はケースによって異なります

本来なら時効期間が経過しているのに、債権回収業者から督促状が届いたりするのは、借金の承認を得るためですので、安易に連絡を取らず専門家に相談することをおすすめします。

時効援用するために債務者がやる2つの作業

ここまでの内容をまとめると、時効援用ができる条件は次の3つとなります。

- 民法で定められた借金の時効期間が過ぎている

- 債権者から「裁判上の請求」をされていない

- 自身が「債務の承認」を一度もしていない

時効援用をしようと考えている方は、まずこれらの条件があてはまるか確認してから行動しましょう。

ここからは、実際に時効援用するために債務者がやるべきことを2つ紹介します。

時効援用は、時効期間が過ぎたら自動的に適応されるわけではありません。

まずは債権者に取引履歴開示請求をして、そのあと消滅時効援用通知書を郵送し、時効援用の意思を伝えることで時効援用をすることができます。

ではこれらの手順を詳しくみてみましょう。

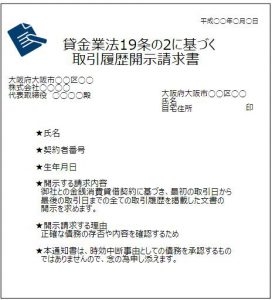

借金の契約内容と取引履歴の開示をして時効完成日を知る

時効完成日を正確に知るためには、債権者に取引履歴開示請求をしなければなりません。

取引履歴には、借金の契約内容や返済履歴などが記載されており、それによって最終返済日を確認することができます。

取引履歴開示請求も電話など口頭で行うこともできますが、履歴の開示は債権者側から見ると時効援用・過払い請求・自己破産などデメリットしかありません。

こちらの要望に確実に応えてもらうため、取引履歴開示請求は内容証明郵便で送りましょう。

請求により開示された取引履歴を元に、時効完成の日付を正確に把握することができます。

この日付が分かれば、後は「裁判上の請求」や「借金の承認」などの時効中断事由がなかったかを確認します。

時効援用の意思表示をするため消滅時効援用通知書を債権者に郵送する

消滅時効の援用通知書には、記載必須事項があります。

- 債権の内容特定

借入日・借入金額・契約番号・借入人氏名(ふりがな)・生年月日

- 時効の完成

「時効が完成している」との文言が必要

- 時効援用の意思

「時効を援用します」と宣言する

- 差出人の連絡先・日付

誰がいつ援用すると宣言したかの明確化

- (念の為)債権としての認識はないと記載

消滅時効援用通知書が先方に届いた時点で、借金の返済義務がなくなります。

消滅時効援用通知書を受け取った債権者からは、債権放棄額確認書や契約書を返還されますが、中には特に反応のない業者もあるようです。

ただし、ここまで入念に確認を重ねても時効成立条件を満たしていなかったり、通知に必要な文言が抜けていた等により、援用通知自体が債務の承認をみなされ、時効の進行がリセットされたという最悪のパターンもあるので、自分で時効援用を行う場合は細心の注意を払いましょう。

ちなみに時効援用の意思は口頭で伝えても認められます。

ですが、後日「言った言わない」の水掛け論になったり、伝える前に借金の承認をとられる心配もあるので、内容証明郵便で時効援用通知を郵送しましょう。

確実に借金の時効援用をさせるなら弁護士・司法書士・行政書士に相談しよう

実際に時効援用をしたくても、いろんな不安からなかなか実行できないという方も多いのではないでしょうか。

「借金を踏み倒してから、絶対に時効期間が経過したと言い切れない。」

「債権者が引越し先を知らないので、知らない間に公示送達を受け裁判所の支払い命令判決を受けているかもしれない。」

「債権回収業者から突然督促状が届いたが、まだ返済義務が残っているのか不明。連絡したら借金の承認をしてしまう不安がある。」

「消滅時効援用通知を正確に書けるか心配。」

借金の時効を援用するには、個人では難しい作業も多くあります。

そういった場合、代理で時効援用を行ってくれる専門家に相談してみましょう。

下表に代理可能な業種・内容・費用の相場をまとめました。

| 業種 | 代行可能な内容 | 時効援用費用の相場 |

|---|---|---|

| 行政書士 | 文書のみ代書できる。 ※それ以外の代理行為はできない |

1万~2万円 |

| 司法書士 | 140万円以下の債務について時効援用を代行する。 司法書士名義で時効援用通知を作成・郵送でき、時効完成の有無の調査・債権者とのやりとりも代理でできる。 債権者との訴訟問題に発展した場合、簡易裁判までの代理権がある。 ※自己破産や個人再生については書類作成代理権のみ |

1社なら3万~4万円 2社以上だと1社につき2万~3万 |

| 弁護士 | 全ての時効援用に必要な業務の代理ができる。 時効援用に失敗し債務整理・自己破産等になっても対応できる。 |

3万~8万円

※依頼する内容や弁護士によって金額は様々 |

このように時効の援用にかかる費用は、数万円とそれほど高くありません。

借金が何社かあったり、時効の中断事由に不安がある等の場合は、こうした専門家に依頼するとスムーズに時効援用ができるでしょう。

行政書士・司法書士・弁護士のどれを選択すればよいのか迷った際は、次の条件にあてはまるかどうかを目安にしてください。

| 行政書士 | 確実に時効完成条件が整っていて、援用通知のみ送れば完了する場合 |

|---|---|

| 司法書士 |

|

| 弁護士 |

|

過去の借金を踏み倒すことはできません。

ですが借金の時効援用を行うことは債務者の正当な権利として認められています。

もし、過去の借金が原因で今困っている・将来の見通しが立てられずに困っているなら、その借金は時効かもしれません。

知らないうちに時効期間が10年延長になっている場合でも、借金減額の相談にのってくれる専門家がいます。

後ろめたい過去を清算して、明るい未来に一歩踏み出してみてはいかがでしょうか。