クレジットカードで買い物をした時の、支払い方法の1つであるリボ払い。

毎月決められた一定額を支払うリボ払いは、利用額が増えても毎月の支払額が変わらないという特徴があります。

支払わなければならない金額が増えているのに、月々の支払いが同じだなんて不思議だと思いませんか?

そこに、リボ払いが終わらない理由が隠されているのです。

理由を知らずにリボ払いを続けていると、リボ払い地獄に堕ちるかもしれません。

「一年以上リボ払いをしているが、残高が全然減ってなかった」

「リボの支払額が高くてタイヘンだけど、返済が終わらないからやめられない」

このようにお悩みの方のために、今回は「なかなか終わらないリボ払いのカラクリ」「リボ地獄に陥るとどうなる?」「リボ払いを早く終わらせる解決策」について、わかりやすくご紹介します。

リボ払いが終わらないと悩んでいる人はクレカの支払い方式をチェック!

リボ払いとは、毎月決められた一定額を払うクレジットカードの支払い方式です。

たとえばリボ払いで毎月5,000円を支払うと契約をすると、クレカ決済で10万円を使っても、20万円使っても月々の支払いは5,000円のまま…。

- 少ない月収でも欲しい物が買える

- 毎月の支出を一定にし家計管理ができる

- リボ払いしかできないカードだと年会費が無料

- カード会社によっては利用ポイントを沢山もらえる

リボ払いで買い物をしている人は、これらのメリットを感じて利用しているのではないでしょうか?

ですがリボ払いには「手数料ばかり払って、肝心の利用残高が減らない」という大きなデメリットもあります。

あなたはクレジットカードを作る際、支払い方法や支払い方式、手数料などを詳しく調べてから入会しましたか?

中には買い物をした店でキャンペーンをしていて、「入会すると特典が沢山あったから」と深く考えずにクレカを作った人もいるのではないでしょうか。

まずは自分のクレジットカードの契約内容を確認してみましょう。

チェックするポイントは手数料の年率と、支払い方式の2点です。

リボ払いの手数料は、実質年率15.0%が一般的。

※Yahoo!JAPANカードは18.0%

また支払い方法は、大きく分けて残高スライド方式と定額方式の2つあります。

それぞれの支払方式によってリボ払いが終わらない原因が異なるので、支払い方法を正しく知っておかなければなりません。

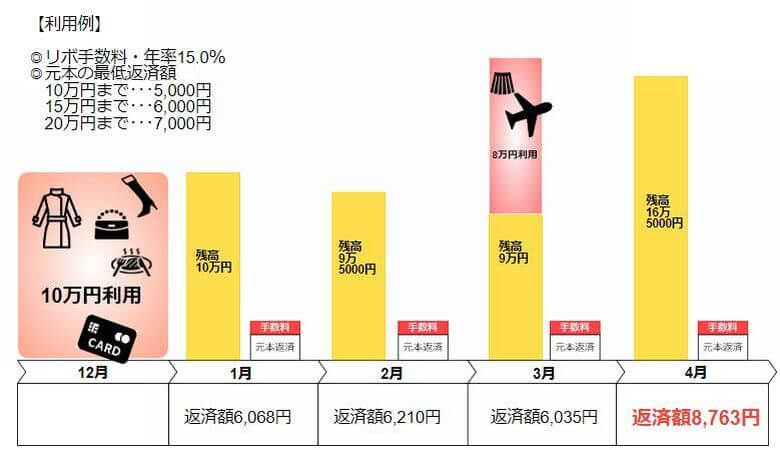

残高スライド方式は毎月「元本(定額)+手数料」を支払う

まずは、残高スライド方式についてみてみましょう。

返済額=元本(毎月定額)+リボ手数料

あらかじめ決められている支払い残高のランクに応じて、毎月の支払額(手数料含む)が増減する方式。カード会社によって利用残高に対する最低返済額が決められている。

上の図のように、残高スライド方式で利用した分を返済すると、「元本返済+リボ手数料」を支払うことになります。

元本の返済額は毎月定額で、支払い残高が10万円なら月々5,000円、20万円なら月々6,000円とランクによって毎月の支払い額が異なるしくみです。

残高スライド方式は支払い残高に対して、毎月の元本返済額が低く設定されていることがわかりますね。

さらにリボ手数料は支払い残高によって変わるので、元本の返済額は同じでも手数料額が毎月異なります。

つまり、毎月の支払い額が違ってくるということですね。

利用残高が増えると、毎月の支払い金額と手数料の両方が増え、支払い金額もグンと増えるので注意が必要です。

毎月、元本の返済額にリボ手数料を足した合計金額を支払うので、元本をいくら返済したか分かりやすく、収支管理が得意な人にオススメのリボ払いともいえます。

残高スライド方式の例「楽天カードのリボ払い」

残高スライド方式を採用している代表的なクレジットカードに、楽天カードのリボ払いがあります。

下表は楽天カードの支払金額設定です。

| 利用残高 | 最小支払額 |

|---|---|

| ~20万円まで | 3,000円 |

| 20万円~ | 4,000円 ※残高5万円増すごとに1,000円ずつ加算 |

※参照)楽天カード

一見、毎月の最小支払額が安いので魅力的に見えますが、最小支払額に手数料をプラスして支払わなければならないことを覚えておきましょう。

楽天カードと同じ支払い方法を採用しているカード会社を、以下にいくつか挙げてみました。

- dカード

- Yahoo!カード

- イオンカード

※毎月の支払額はカード会社・利用額などによって異なる

これらのカードでリボ払いをしている人は、残高スライド方式ということになります。

楽天カードのリボ払いを早く終わらせたい人は「楽天カード自動リボの恐怖とリボ払いの解決方法」の記事も参考にしてください

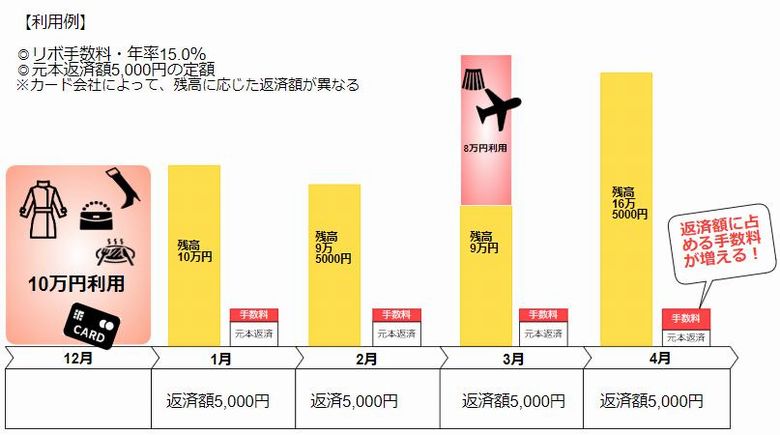

定額方式は毎月の支払額に手数料も含まれている

次に定額方式のリボ払いについてです。

返済額=毎月定額(残高+リボ手数料)

支払い残高に関係なく毎月一定額を支払う方式。支払い残高が増えても毎月の返済額は変わらないが、その分支払期間が延び、期間が伸びた分だけ手数料がかかる。

図を見て分かるように、利用額が増えても毎月の返済額に変化はありません。

毎月同じ金額を支払っていけばいいので、残高スライド方式よりも負担が軽いように感じるかもしれませんが、その代わり支払い残高が増えると返済額に占めるリボ手数料の割合が増えています。

手数料は残高で決まるので、残高が増えれば当然手数料も増えます。

ですが毎月の返済額は一定額なので、手数料が増えた分元本の返済額が少なくなってしまうのです。

またいくら返したのか分かりづらいのが、定額方式のデメリット。

毎月同じ金額を返済するので、その都度返済額の内訳を確認しないと、元本をいくら返済したのかがわからないのです。

定額方式でリボ払いをしている人は、定期的に利用明細書をチェックしましょう。

定額方式の例「エポスカードのリボ払い」

定額方式リボ払いで利用者が多いクレジットカードといえば、エポスカードが挙げられます。

特にマルイで買い物をする際に、様々な特典を受けられるので、若い女性を中心に利用している人も多いのでは?

エポスカードのリボ払いは、標準コースと長期コースがあります。

月々の支払金額設定は下記のとおりです。

【標準コース】

| 利用残高 | 最小支払額 |

|---|---|

| 1~50,000円 | 3,000円 |

| 50,001~100,000円 | 5,000円 |

| 100,001~200,000円 | 10,000円 |

| 200,001~300,000円 | 15,000円 |

【長期コース】

| 利用残高 | 最小支払額 |

|---|---|

| 1~30,000円 | 1,000円 |

| 30,001~50,000円 | 2,000円 |

| 50,001~100,000円 | 4,000円 |

| 100,001~200,000円 | 6,000円 |

| 200,001~300,000円 | 10,000円 |

| 300,001~400,000円 | 12,000円 |

他にもジャックス・セディナ等が、定額方式を採用しています。

リボ払いが終わらない理由を支払方式別に紹介

自分が持っているクレジットカードが、どういったリボ払いの方式なのか分かりましたか?

現在利用している人も、これから利用しようと考えている人も、最初はこう思うはずです。

「利用金額を今より増やさずに、コツコツ返済すればリボ払いでも終わるはず」

確かに、リボ払いの返済はいつか終わります。

ですがカード会社や支払方式によっては、25万円の返済に4年以上もかかるのです。

リボ払いが終わらないと感じるのもムリありませんね。

では残高スライド方式と定額方式の問題点と、リボ払いが終わらない理由について、それぞれ解説していきます。

「残高スライド方式」は最低返済額が低いので残高が減らない

先程も紹介したように、残高スライド方式の特徴は以下の2点です。

- 毎月の返済は元本(毎月定額)+リボ手数料を支払う

残高に対し手数料がかかるので、毎月の支払額が違う。残高が減っていくと、支払額も減る。 - 設定されている最低返済額が低い

そして残高スライド方式の「最低返済額が低い」という特徴は、リボ払いが終わらない原因となっています。

最低返済額が低いとどのような問題があるのか、楽天カードを例に見てみましょう。

楽天カードで残高25万円をリボ払いすると、初回の返済額は次のような計算となります。

初回の最低返済額5,000円+リボ手数料3,125円=返済額8,125円

このまま追加利用なく最低返済額で返済を続けると、返済回数は50回(4年以上)、手数料だけでも合計79,675円支払うこととなります。

4年間返済を続けなければリボ払いが終わらないので、返済期間が相当長く感じるでしょう。

残高を減らすための、元本の返済額が少ない。そのため支払期間が長くなり、支払い手数料も支払い続けなければならない。

「定額方式」は支払額の多くを手数料が占めて残高が減らない

定額スライド方式の特徴は、毎月の支払額が一定で変わらないという点です。

毎月の返済額(定額)に元本返済とリボ払い手数料が両方含まれます。

では先程の楽天カードの例と、どのような違いがあるのかエポスカードの場合で比較してみましょう。

エポスカードの長期コースで残高25万円をリボ払いする場合、毎月の最低返済額は10,000円で、そのうち3,125円がリボ手数料となり、残りの6,875円が元本の返済となります。

このまま追加で買い物をせずに返済を続けると、返済回数31回(2年7ヶ月)でリボ払いが終わり、リボ手数料は51,613円となります。

※エポスカード公式ページでは、シミュレーションができないため独自に算出

毎月の支払額にリボ手数料が含まれるため、残高スライド方式よりも毎月の最低返済額が高めに設定されていることがほとんどです。

毎月の返済額が多いと、当然残高も早く減りますよね。

ですから同じ25万円でも、残高スライド方式の楽天カードのリボ払いより定額方式のエポスカードの方が早く返済が終わります。

ただし定額方式の場合、最初のうちは支払額のほとんどが手数料分なので利用残高がなかなか減りません。

定額方式の怖いところは、毎月同じ金額を返済するので、その内訳が見えにくいところ。

「毎月1万円も払っているのに、なんでリボ払いが終わらないの?」と思っている人は、リボ手数料が返済額の多くを占めていることに気がついていないのです。

毎月の返済額にリボ手数料が含まれるため、最初は手数料ばかり支払って残高がなかなか減らない。残高が減らないため、支払い期間も長くなる。毎月同じ金額が引き落とされるため元本をいくら返済できたかが見えにくく、いざ確かめるとあまり減っていなかったことに気がつくことが多い。

リボ払いが終わらない最大の理由はリボ払いで払い続けること

残高スライド方式と定額方式の、リボ払いの問題点は分かりましたか?

どちらのリボ払いにしろ、利用額を増やさずにコツコツ支払うことができれば、いつかリボ払いを終わらせることはできます。

ですが一度クレジットカードのリボ払いをしてしまうと、その便利さからついついリボ払いに頼りきってしまう人もいるようです。

- 他の支払いもあると、リボ払いの最低返済額で精一杯。多めに返すことができず、長期間リボで支払っている。

- 日常の支払いで現金が足りず、すぐにクレカ払いをしてしまう。

- リボで一定額の支払があるため、急な出費があっても払えない。

- クレカで一括払いができなくて、どの支払いも分割払いかリボ払いになってしまう。

あなたはどうですか?もしかすると、近い将来このような問題を抱える可能性はありませんか?

クレジットカードの利用が増えると、財布に余裕がない限り全ての支払いをクレカに頼ることになります。

一括払いができなくなると、分割払いを利用する人もいるでしょう。

そのうち分割払い+リボ払いの支払いも大変になると、全ての支払いがリボ払いになる可能性も出てきます。

残高がある限りリボ払いの返済は続きますから、これではリボ払いの返済がなかなか終わりませんね。

さらに限度額いっぱいまでリボ払いをしてしまうと、毎月の返済額や手数料が多くなってしまい、最悪の場合リボ払いの返済ですらできなくなってしまうかもしれません。

もしリボ払いの支払いができなくなると、どうなってしまうのでしょうか?!

リボ払いが払えなくなった時のデメリット

クレジットカードの支払い方法は、ほとんどの場合が銀行引き落としではないでしょうか。

もし銀行の引き落としができなくなったら、次のような流れで様々なペナルティやデメリットがあります。

-

引落ができないと…

まずは返済ができなかったクレジットカードの利用が止められる -

未払いが続くと…

61日以上または3ヶ月滞納した場合、カード会社が信用情報機関に延滞情報を登録する -

ブラックリストに!

延滞情報が他の金融機関・カード会社とも共有され(ブラックリストに登録)、全てのカードの利用ができなくなる

信用情報とはクレジットやローンの申込み・契約に関する情報のことで、主に個人情報、クレジットの申込内容や契約内容、支払状況・残高などを指します。

クレジットカードの情報は、主に信用情報機関CICに加盟するカード会社から登録された情報で、延滞情報がCICに登録され、全てのカード会社に情報共有されるのです。

ブラックリストに登録された場合、延滞を解消しないとクレカ利用だけではなく、審査が必要なさまざまな契約で、審査落ちする可能性が極めて高いです。

そうなる前に、すこしでも早くリボ払いを終わらせてしまいましょう。

次に終わらないリボ払い地獄から抜け出すための方法を紹介します。

リボ払いが終わらない人のための早く終わらせる4つの方法

すでに紹介したように、リボ払いは長い期間手数料を払い続ける支払い方法です。

明らかに損をしていると分かっていても、払える間は仕方ないと諦めますか?

いつまでもカード会社に手数料を払い続けますか?

払えなくなる日が来て、ブラックリストに載ってしまう前になんとかリボ地獄から抜け出しましょう!

リボ地獄から抜け出すには4つの方法があります。どれがオススメの方法なのかは人それぞれ。

今のままリボ手数料を何年間も払い続けるのか、それともリボ払いを終わらせるのか、じっくり考えて行動して下さい。

1. 繰り上げ返済をして残高を減らす

繰り上げ返済とは、毎月の返済とは別に多めに返済をする方法です。

普段の支払いの場合、元本返済の他に必ず手数料を支払っています。

ですが繰り上げ返済をした分は、全て元本返済に充てられるためリボ払いが通常より早く終わるのです。

リボ払いの繰り上げ返済には、「口座振替」「振込返済」「ATM入金」の3つの方法があります。

毎月のリボ払いとは別に返済する場合、まずカード会社に連絡をしなければなりません。

連絡方法はネット申し込みや電話連絡など、カード会社によって異なるので、繰り上げ返済をする際は確認しましょう。

少しでも余裕がある時に繰り上げ返済をしておくと、残高が早く減って、残高に対するリボ手数料も減りますよ!

2. リボ払いより低金利のローンを利用して一気に返す

収入に余裕がある人は繰り上げ返済ができますが、そうでない人は低金利のローンでお金を借りて返済するという方法もあります。

リボ払い手数料は、一般的に年利15.0%と高金利のものが多いです。

リボ払いの手数料と、その他金融機関からの借り入れに対する利息相場を比べてみました。

| 利率の相場 | |

|---|---|

| リボ手数料 | 15.0% |

| 消費者金融 | 18.0% |

| 銀行カードローン | 14.0~14.5%前後 |

| フリーローン | 条件によって2.0~15.0%と大きく異なる |

比較してみると、リボ払いより低金利のローンがあると分かります。

高金利のリボ手数料を払い続けるよりも、低金利のローンを利用してリボ払いを一気に終わらせるのも、1つの方法ではないでしょうか。

ただしどのローンも審査が必要です。消費者金融カードローンは審査が甘いと言われていますが、現在すでにクレカの利用残高が多かったり、他にも借入れがある場合は審査に通りにくいと考えておきましょう。

また、リボ手数料より低金利だからと言っても、借金は借金。

消費者金融などから借入れがあると、住宅ローンの審査に不利になるというのはよく聞きます。

将来の人生設計も見据えた選択をしましょう。

3. ボーナスで一気に残高を減らしてリボ払い地獄を終わらせる

人によってはボーナス払いをして、終わらないリボ地獄から抜け出すこともできます。

今度のボーナスを何に使おうかな?と考えている人は、まずはリボを終わらせることを考えてはどうでしょうか。

ボーナスの全てをリボの返済に充てなくてもかまいません。

少しでも残高を減らして、支払うリボ手数料を少なくするだけで、終わらないリボ払いの終わりが見えてきます!

4. 専門家(プロ)にお願いしてリボ払いを終わらせる

「手持ちの現金がなくてリボ払いに頼ってきたのに、繰り上げ返済やボーナス払いなんてできない!」と思う人もいるかもしれませんね。

かと言って、他の金融機関からお金を借りて返すのも不安…。

すでにローン審査に通らないほどの借入残高がある場合も、リボ払いを終わらせるのは厳しいでしょう。

そういった悩みを解決してくれる専門家がいます。

専門家に相談すると、カード会社と話し合いをして、毎月払っているリボ手数料をカットしてもらうことが可能になります!

たとえば先程の楽天カードのリボ払い(残高25万円)を例にした場合、リボ手数料79,675円がカットされて、毎月の返済額がすべて元本に充てられるので、返済が早く終わるのです。

カード会社が1社なら、あまり大きな効果は感じにくいかもしれませんが、複数のカードでリボ払いをしている人にとって、利息カットの効果は大きいはずです。

このように、カード会社と交渉して利息をカットしてもらう方法を任意整理と呼びます。

リボ払いを終わらせることができる任意整理って?

任意整理は借金を整理する債務整理の方法のひとつで、借金の減額交渉をすることが目的です。

リボ払いを任意整理すると、支払い利息がカットできるほか、専門家に任せた時点で支払いをストップできるというメリットがあります。

ただし任意整理をすると信用情報機関に事故情報として記録されてしまうので、5年間はクレジットカードの利用と、新たなローン契約や分割購入ができないというデメリットがあることを考慮しなければなりません。

一方、すでに支払いが大変になりメリットがなくなってきたリボ払い。

このまま任意整理せずに、支払いができなくなったら次のような事態に陥るかもしれません。

- 延滞中ずっとクレカ利用ができない

- 延滞中はローン・分割契約ができない

- 延滞していない場合でも、支払が困難になると利用枠が制限される

- 延滞していなくても、他のクレカが審査により利用制限される

任意整理するべきか、それともこのまま支払い続けるかはメリットとデメリットを比較してみて、よりメリットが大きいと思う方法をとりましょう!

任意整理したらリボ残高がいくらになるかみてみたいという方は、減額診断をしてみるといいですよ!

より詳しく知りたい方は、専門家に直接相談してみましょう。

任意整理の相談なら、相談料無料のアヴァンス法務事務所がオススメです。

【まとめ】リボ払いが終わらないのは無計画に利用するから

リボ払いがなぜ終わらないのか?それは以下の理由があるからだとわかりました。

- 元本がなかなか減らない

- 最低支払額が低いと、支払期間が超長期間になり支払い手数料も高額になる

- 元本返済+手数料を支払うため、いくら減ったのか分かりづらい

- 定額方式は支払額の設定が高いので、利用額が増えると支払いが負担になる

- 普段の支払いで現金が足りなくなり、全てクレカ決済してしまう

- クレカ決済も一括払いができなくなり、全てリボ払いになってしまう

リボ払いに限らず、全ての支払いは計画的に行わなければなりません。

特にリボ払いは、利用残高が分かりにくいため知らず知らずのうちに、利用金額が増えてしまい終わらないリボ地獄に陥ってしまうのです。

すでに支払いが困難な状況にある人、将来的に不安がある人は、迷わず「繰り上げ返済」「低金利ローンに借り換え」「ボーナス払い」「専門家に相談」の何れかでリボ払いを終わらせましょう。