自己破産とは膨らんだ借金の返済ができず、破綻状態にある人が裁判所の手続きを通して「借金の免除」や「財産の生産と分配」をする手続きのことです。

自己破産の手続きの流れは、実は少し複雑です。

それは財産があるかないかで、自己破産手続きの流れが違うから。

財産がある人は管財事件として、そして財産がない人は同時廃止事件として扱われ、審査されます。

いざ自分が自己破産するとなったときに、このふたつの事件のうちどちらに該当するのか気になりますよね。

そこで今回は自己破産手続きの流れを徹底解説します。

もうすでに弁護士に自己破産の相談をしたという方も、まだ何もしていないという方も、きっと参考になると思います。

自己破産の全体の流れを確認!破産手続きと免責手続きについて

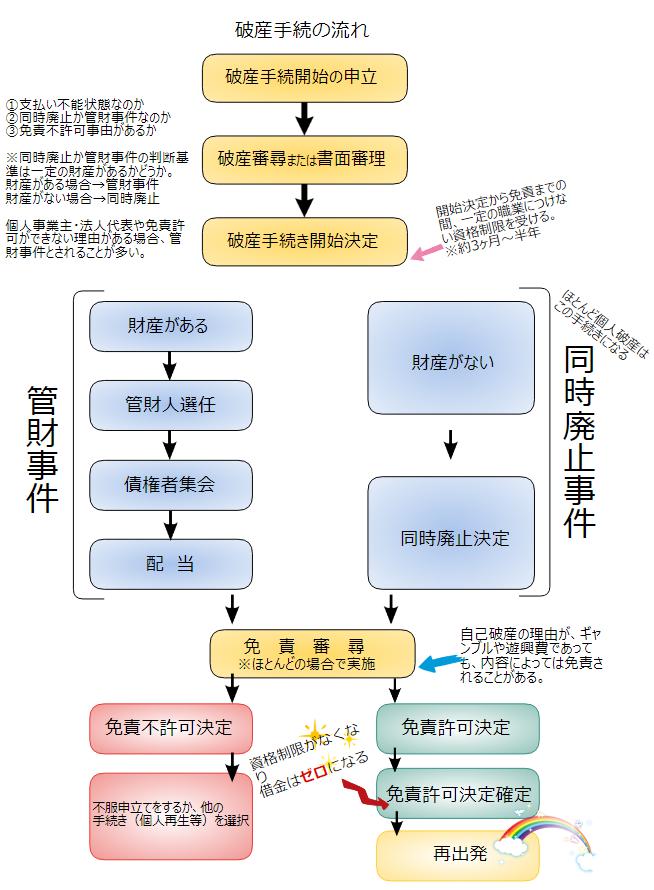

まずは図で、自己破産手続きの全体の流れをみてみましょう。

まず注目していただきたいのが、上から2つ目の「破産審尋または書類審理」です。

破産審尋(しんじん)とは、申立書の内容に不明な点があるなどして、裁判所から出廷を命じられ、債務や財産の内容について質問されることをいいます。

弁護士に依頼した場合は、申立人と同行もしくは弁護士の代理出廷ができます。

書類審理は、破産開始申立書の内容に不明点がないかを確認し、申立人が支払不能状態であるかを判断することです。

破産審尋と書類審理は、申し立てた人が支払不能状態であるかどうかを判断するための審査になります。

つまり申し立てたからといって、誰でも自己破産ができるというわけではないのです。

そして破産審尋または書類審理を経て、ようやく破産手続き開始。

財産がある人は管財事件として申し立て人の財産を債権者で分ける話し合いをします。

一方財産がない人は同時廃止事件として扱われ、借金が返済できなくなった原因などを調査をします。

破産手続きが終わったら、次は免責許可決定の手続きです。

破産手続きが完了しても、免責不許可になってしまうと、自己破産はできません。

このように自己破産手続きでは、破産手続き開始決定と免責許可決定の2度の決定が下されます。

これは、自己破産の手続きが破産法にある2つの目的を果たすためです。

- 破産手続き

債務者の財産の適正かつ公平な清算し、債権者に配当する目的

- 免責手続き

債務者の借金を免除し、経済生活の再生の機会の確保を図る目的

では、これら2つの決定に至る手続きの流れや破産開始決定の基準などを解説していきます。

自己破産申し立てから破産手続き開始決定までの流れ

自己破産の申し立てがあると、破産手続きを開始する前に自己破産が妥当かどうか審査されます。

そのため申し立てのときに、裁判所に沢山の書類や資料を提出しなければなりません。

裁判所に提出する必要書類は次のとおりです。

- 破産手続開始申立書

- 免責許可の申立書

- 住民票

- 陳述書

- 債権者一覧表

- 財産(資産)目録

- 家計の状況(直近2ヶ月分)

- その他(給与明細や源泉徴収票、離職票・退職金支払額証明書、生活保護受給証明書、生命保険証書と解約返戻金証明書、土地・建物登記事項証明書、車検証や預貯金通帳など)

必要書類には、全ての借金や財産、それによる家計の状況を記載する必要があり記入モレなどが発覚すると、破産手続の開始が遅れたり裁判所に出廷し審尋をうけることもあるので注意しましょう。

提出した書類の内容により、債務者の「財産、職業、給料、信用、労力、技能、年齢、性別」などを総合的に判断し、支払不能状態かそうでないかを決定します。

裁判所の判断例を掲載するので、参考にしてください。

- 手取り収入から家賃を差し引いた金額の3分の1で、月々返済しても3年で完済できない債務額。

さらに任意整理・特定調停・個人再生でも返済ができない場合は自己破産が望ましい - 借金が少額であっても、基本的な生活費を差し引いて資産が20万円以下であれば、支払不能状態が認められる

※裁判所・裁判官によって判断基準が厳しい場合もあります。

破産手続開始決定後の同時廃止と管財事件の手続きの流れ

自己破産の申立が棄却されてしまった人は、支払能力ありと判断されているため、他の債務整理方法を考えましょう。

支払能力なしと判断され、破産手続開始決定が出されると申立人は「破産者」となります。。

図にもあったように、破産手続き開始決定後は破産者の所有財産により、手続きの進め方が同時廃止事件の場合と管財事件の場合に分けて進められます。

同時廃止事件の手続きの流れ

破産手続費用を負担するだけの財産がないと判明している場合は、すぐに次の免責許可決定の審理にうつります。

破産管財人に予納金として支払う報酬のこと。

破産手続開始決定と同時に、破産手続廃止を行うため「同時廃止」と呼ばれているのです。

法人以外の個人の申し立ては、基本的に同時廃止になるのですが、以下の条件に当てはまる方は管財事件になる可能性があります。

- 債務者の保有資産が(生活費控除)20万円以上ある

- 不動産(土地・家)を所有している

- 借金の理由が、ギャンブル・投資などである

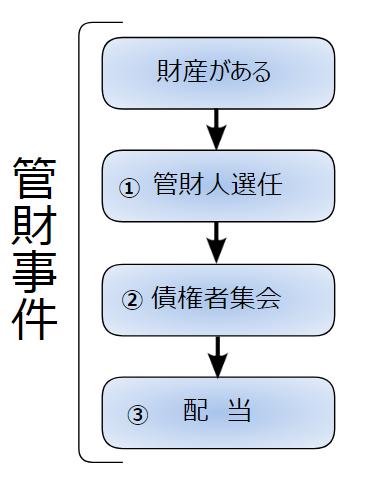

管財事件の手続きの流れ

破産手続き費用を支出できる一定の財産を所有している方は、管財事件として扱われます。

財産を持っているということは、債権者に少しでも返済できるということ。

そのため選任された破産管財人によって財産を管理、清算され、債権者に分配することになります。

管財事件の破産手続きの流れをまとめました。

- 破産管財人の選任

破産管財人との打ち合わせ。

破産に至った事情や、財産に関する事情等について説明を求められたり、追加で必要な書類の提出を求められることがある。

また、破産管財人は免責不許可事由(後述)がないかの調査もするため、破産手続だけではなく、免責手続に関しての打ち合わせも兼ねている。 - 債権者集会

破産手続の最終段階では、裁判所で行われる『債権者集会』に出頭しなければならない。

破産管財人が裁判所や債権者に対し、財産の調査・換価等の調査結果を報告・説明する。

具体的には債権者への配当の有無などを報告。

債権者集会に貸金業者が参加することはほぼなく、個人債権者が出席する程度。

債権者集会は1度で終わることが多いが、財産が処分中であるケース(不動産売却や過払い請求中など)では、第2回以降の債権者集会が行われることもある。 - 配当

債権者集会における破産管財人の報告、債権者の意見等と経て、裁判所は破産手続終了の決定をする。

配当されて終了する場合は、「破産手続終結決定」。

配当する財産がなかった場合は「破産手続廃止決定」となる。

このように管財事件になると財産調査や支払い義務を免除するに値する資格があるかの調査、さらに債権者への配当まで行うため、集結までに半年から1年以上かかることもあるのです。

同時廃止と違い、管財事件では財産の調査・債権者への説明と配当に、相当な時間がかかると考えておきましょう。

同時廃止事件と管財事件の費用の違い

管財事件では、破産者の財産の調査や売却、そして債権者への配当を、選任された破産管財人が行います。

自己破産が認められると借金の支払いはなくなりますが、破産手続にかかった費用は破産者本人が負担しなければならないため、破産管財人への費用も支払う必要があります。

代理人(弁護士)に依頼した場合、破産管財事件では裁判所費用も含め50万円前後。

同時廃止事件で30万円前後が相場のようです。

ここでは同時廃止と管財事件のそれぞれにかかる費用の内訳について詳しく解説します。

同時廃止事件にかかる費用

同時廃止事件の場合、破産管財人がつかないので費用もそれほどかかりません。

個人で申立を行うこともできるため、弁護士費用をかけずに手続きすることもできます。

費用の詳細を下表にまとめました。

| 同時廃止 | ||

|---|---|---|

| 裁判所への費用 | 申立手数料 | 1,500円 |

| 郵便切手 | 2,000~10,000円程度 | |

| 引継予納金 (破産管財人への報酬等) |

ナシ | |

| 官報公告費用 | 11,000円程度 | |

| 代理人(弁護士)への依頼費用 | 25~30万円 | |

| 個人で申立を行った際の費用合計 | 代理人に依頼した場合の費用合計 |

|---|---|

| 2~3万円 | 30万円前後 |

個人で手続きをすると、極端に費用が抑えられることが分かりますね。

弁護士に依頼すると、もちろん報酬が発生してしまいます。

ですが弁護士に依頼すると各債権者に「受任通知」が送付され、返済を止めることができます。

延滞気味だったり生活にも困る状況にいる人にとって、取り立てが止むことは大きなメリットなのではないでしょうか。

個人で破産手続を行った場合、破産手続が開始すると裁判所から各債権者に通知されますが、それまでは取り立てがあることを忘れずに。

さらに申立書類を揃えるにも時間と労力を要しますので、専門家のアドバイスなしに行うので容易なことではありません。

自分でできることと費用との兼ね合いを考慮し、選択することをオススメします。

管財事件にかかる費用

一方管財事件は、破産者の財産調査・売却・債権者への配当が目的なので、破産管財人をつけずに破産者が個人で行うことはできません。

破産管財人は、管財事件に精通した弁護士が選任されることがほとんどです。

費用をいくらにするかは、各事件ごとに裁判官が決めることになっており、代理人(弁護士)に依頼せずに、破産申立をする場合には、最低でも50万円以上の予納金(管財人費用)が必要です。

この金額は、破産管財人の仕事量を考えて設けられた基準ですが、債権者の数・必要な仕事・集まる財産の額によって、予納金の額が変わることがあります。

また、弁護士に依頼し破産手続きを申し立てた場合、破産管財人の仕事の一端を弁護士が行うため、予納金の額も最低20万円~と抑えることができます。

※少額管財事件と呼ぶ

弁護士に依頼する際は、弁護士報酬が別途発生しますので具体的な金額については、弁護士に確認しましょう。

管財事件にかかる費用の内訳は次のとおりです。

| 管財事件 | ||

|---|---|---|

| 裁判所への費用 | 申立手数料 | 1,500円 |

| 郵便切手 | 4,000~15,000円程度 | |

| 引継予納金 (破産管財人への報酬等) |

50万円~ ※弁護士に依頼した場合、20万円~(裁判所による) |

|

| 官報公告費用 | 13,000円程度 | |

| 代理人(弁護士)への依頼費用 | 35~40万円 | |

| 個人で申立を行った際の費用合計 | 代理人に依頼した場合の費用合計 |

|---|---|

| 50万円~ | 50万円前後 |

このように、管財事件の費用は50万円位が相場となります。

同時廃止事件と管財事件のデメリットの違い

次に同時廃止事件または管財事件の破産者になった場合のデメリットを紹介します。

とくに管財事件では債務者自身が財産を隠したり売却したりすることがないよう、自由を制限するなどの制約があるので、事前に知っておく方がいいでしょう。

管財事件の破産者には以下のデメリットが発生します。

- 財産の管理処分権の喪失

破産手続開始前に所有していた資産を、破産者が勝手に売ったり貸したりすることはできない

- 自由の制限

- 説明義務

破産者は、破産管財人や債権者集会の請求により破産に関して必要な説明をしなければならない - 居住の制限

破産者は裁判所の許可がなければ、居住地を離れて転居・長期の旅行ができない - 引致・監守(いんち・かんしゅ)

逃走または財産隠しや財産を壊す恐れがあると裁判所が認めた時、身柄を拘束されることがある - 通信の秘密の制限

破産者にあてた郵便物は、破産管財人に配達され破産管財人は開封することができる

- 説明義務

管財事件の破産者になる可能性がある人は、こういったデメリットを念頭においた行動が必要になってきます。

一方同時廃止事件では、管財事件のような自由を制限するデメリットはありません。

しいていうなら、弁護士をを立てずに個人で手続きをすると大変であるということです。

お金を払ってでも弁護士に申し立て手続きを依頼する方がいいでしょう。

免責手続きの流れ

同時廃止・管財事件、どちらの事件でも破産手続開始決定が出されると、次に免責を許可してもらうための免責手続きが始まります。

債務者が借金返済義務の全部または一部を免れること。

破産手続開始の決定は、あくまで債務者が支払不能状態にあり、裁判所が「破産者」と認める決定にすぎないので、支払い義務を免除してもらうために免責許可も必要になるのです。

免責許可が確定すると、以下の効力が生じます。

- 破産者は一部の債務を除き、借金の支払い義務が全てなくなる

※税金・損害賠償金・養育費・婚姻費用などの支払い義務はなくなりません。 - 免責が確定すると、職業の制限から開放され破産者でなくなり復権する

つまり免責が確定すれば、自己破産手続きの完了となるわけです。

免責の許可を得るためには、破産者本人が裁判所に出廷し裁判官との面談(免責審尋)を行います。

審尋の中で免責不許可になるような内容が確認されたり、債権者から免責決定に対しての不服申立がなされると、免責許可は決定されません。

では、免責不許可になる原因とは一体どんな内容なのでしょうか?

免責審尋の質問内容と免責不許可(自己破産できない)条件

免責手続きは、免責を許可できない理由がないか判断する目的で行われます。

破産法で定められた免責を許可できない理由は次のとおりです。

- 破産者が自分の財産を隠したり、壊したり、債権者に不利益に処分したとき

- 商業帳簿を作る義務があるのに作らなかったり、不正確な記載をしたり、帳簿隠し処分をしたとき

- 浪費やギャンブルなどによって著しく財産を減少させたり、過大な借金を負った時

- 破産手続開始決定を遅らせる目的で、著しく不利益な借金を負担したり信用取引で購入した商品を著しく不利益な条件で処分した時

- 支払不能状態に陥っているのに、特定の債権者だけを有利にするために担保を提供したり、期限前に返済するなどした時

- 破産手続開始決定前1年以内に、支払不能状態にあるのにそうではないと信用させるために詐欺をして信用取引で財産を得た時

- 裁判所に対して嘘の債権者一覧表を提出し、あるいは財産状態について虚偽の陳述をした時

- 免責許可の申立7年以内に免責を得ている時

- 破産法に定める義務に違反した時

免責審尋の際に、これらの内容を偽って免責許可を得ることは「詐欺破産罪」にあたり、処罰の対象になるので、裁判官との面談には誠実な気持ちで臨みましょう。

免責審尋については、2011年に破産法が改正され任意での実施になっており、同時廃止で免責事由に特に問題なければ、すぐに免責許可が決定される裁判所もあります。

しかし、管財事件の場合、内容によっては以下のことを質問されるケースがあります。

- 住所・氏名・生年月日

- 借金が増えた経緯

- 現在や今後の生活状況

- 誠実であるかの確認

- 免責について理解できているかの確認

裁判官が、質問に対する返答に不明瞭な点がないかを見極めるためでもあるので、審尋の前に確認しておくと安心です。

自己破産手続きが免責不許可になる確率はほぼ0%

自己破産の申立をして、破産手続開始決定が出ても免責の許可が出なければ、借金の返済義務が消えず破産者のままになってしまいます。

※破産者のままでも申立から10年経過すると復権する

ですが実際は、免責許可は96.44%決定されています。

上の表を見ても、不許可になることはまずないとみていいでしょう。

専門家依頼率は95%以上!自己破産手続きの前に弁護士や司法書士に相談しよう

ここまで、自己破産の流れについてみてきました。

少し複雑で、大変そうだなと思った人もいるでしょう。

そんな方は、自己破産の手続きを弁護士や司法書士に依頼しましょう。

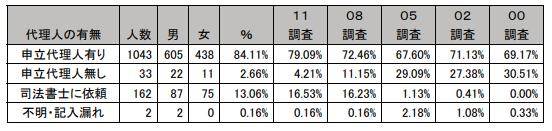

以下の表は、免責許可の決定が出た事件で、専門家(弁護士・司法書士)に依頼した割合を表したものです。

2000年~2014年の14年間で大きく変化していることが分かります。

| 2000年 | 2014年 | |

|---|---|---|

| 代理人(弁護士)申立 | 69.17% | 79.09% |

| 司法書士に依頼 | 0.00% | 13.06% |

| 個人による申立 | 30.51% | 2.66% |

このように弁護士や司法書士に依頼するケースが増えていて、個人による申立は極端に減少しています。

司法書士に依頼した事件を含めると、専門家に依頼した割合は95%を超えるということに!

自己破産している方のほとんどは、弁護士や司法書士に依頼していることがわかりますね。

確実に自己破産をするには、弁護士費用を払ってでも専門家に依頼するほうがよさそうです。

自己破産手続きを弁護士や司法書士に依頼するメリット

免責許可が出た中で、約95%の人が専門家に依頼していたということでしたが、自己破産の手続きを弁護士や司法書士に依頼すると、メリットがたくさんあります。

債権者からの取り立てを止めることができる

弁護士や司法書士に自己破産を依頼した時点で、各債権者に受任通知が送られると、債権者は直接債務者に取り立てをすることができなくなります。

つまり返済が一旦ストップするということです。

弁護士や司法書士に依頼する最大のメリットと言えるでしょう。

書類の作成等、全ての作業を任せることができる

自己破産の手続きは、申立の時点で大量の必要書類を用意する必要があります。

申立時点で書類が揃わなかったり、記載事項に不備があったりすると、次の手続に移ることができません。

特に個人では記載方法が難しい「財産目録」「債権者一覧表」などは自己破産手続きに詳しい専門家に依頼するほうが安心です。

その他自己破産手続きに関しては、全て任せることができるので、手続きの負担が軽くなります。

免責許可決定の可能性が高くなる

自己破産手続きについて、免責許可となった自己破産手続きで、弁護士や司法書士に依頼している人の割合は95%以上。

免責不許可がほぼないのは、専門家に依頼しているからとも言えるでしょう。

実際に、以前に比べて司法書士に依頼するケースも増えてきています。

弁護士に依頼するとさらにメリットがある

司法書士に依頼する場合は該当しませんが、弁護士に依頼した場合は次の2つのメリットがあります。

- 即日面接

破産手続開始の申立をすると、開始が決定されるまで1~2ヶ月かかる。

しかし弁護士に依頼し、東京地裁で申立を行った場合、申立時点で代理人である弁護士から支払不能状態であるかの聞き取りを行い、その場で破産手続き開始決定を出してもらえる。(同時廃止の場合、免責許可がでるまでにかかる期間が短縮できる) - 少額管財事件を利用できる

管財事件では破産管財人への予納金が50万円程度かかるが、代理人(弁護士)申立の場合、破産管財人への負担が少なくなることから、少額管財事件として予納金が20万円くらいになる。

※別途弁護士費用は必要

自己破産するべきか判断してもらえる

場合によっては、自己破産をしない方がいい場合もあります。

- 清算されて失いたくない財産がある

- 自己破産手続中に制限される職業に就いている

自己破産が理由で解雇されることはないが、実際の業務に支障があることは免れない - 借金の原因がギャンブルなど免責不許可になる可能性が大きい

これらに当てはまる人は自分で判断して自己破産手続きをするのではなく、早めに弁護士か司法書士に相談しましょう。

無料相談を行っている弁護士事務所と司法書士事務所

自己破産の相談は、無料でできます。

自己破産をすると決めている方も、自己破産するべきかどうか迷っている方も一度専門家に相談してみましょう。

1人で悩むよりも、早く借金問題が解決できるはずです。

アース法律事務所(弁護士)

初期相談料無料で対応してくれる弁護士事務所。元裁判官の弁護士があなたの借金問題を解決してくれます。

「借金を返せなくなった」「借金を返しても全然減らなくて困っている」「もう自己破産しか借金から解放される方法はない?」など、どんなに小さな借金問題でもぜひご相談ください。

メールによる問合せは24時間受け付け中です。

ひばり法律事務所(弁護士)

25年以上の実績を誇るひばり法律事務所。

任意整理、過払い金、個人再生、自己破産など借金でお困りの方に一番いい解決方法を提案してくれます。

全国対応しており出張面談もできるので、地方にお住まいの方も相談できますよ。

近くに信頼できる弁護士がいないという方は、名村法律事務所にぜひご相談を。

司法書士法人杉山事務所(司法書士)

杉山事務所は大阪、東京、名古屋、広島、福岡、岡山、仙台、札幌に事務所があり、全国どこからでも相談無料で対応しています。

月3,000件の実績から、あなたに合った借金の解決法を提案。

料金は完全成功報酬型なので、初期費用は0円となっています。

【まとめ】自己破産の流れは複雑!専門家に相談して自己破産手続きをするのがベスト

自己破産の手続きの流れについて解説しました。

自己破産をするには、破産手続き開始決定と免責許可決定の2つの関門をクリアしなければならないこと、そして財産の有無によって同時廃止か管財事件に分かれて手続きが進むことがわかりましたね。

借金を全額または一部を免除する手続きですから、簡単でないのは当然かもしれません。

ひとりでは難しいと思ったら、まずは法律の専門家に相談することをオススメします。

お金がないからと弁護士にお願いするのを躊躇している方もいるかもしれませんが、相談は無料ですし、かかった費用も分割払いができますよ。

いきなり弁護士に問い合わせるのに抵抗があるなら、借金の減額診断からはじめてみてはいかがですか?

あなたの借金がいくら減るか知ることで、弁護士や司法書士に問い合わせる勇気がわいてくるかもしれません。

みつ葉グループの減額診断なら、匿名で無料診断ができるのでオススメです。