複数の業者から借金をしていて、返済が苦しくなっていませんか?

今の借金をおまとめローンで一本化するか、債務整理で借金を整理してしまうか迷っている方もいるでしょう。

おまとめローンとは、複数ある借金を1つのローン会社が一本化してくれるサービスをいいます。

借金を一本化することにより、返済の窓口が1つになるだけでなく、金利も下がるとなると、大変魅力を感じますよね。

一方、債務整理について詳しく知っている人は、それほど多くないかと思います。

債務整理をすると、「借金が減額・免除」になり、安定した生活と経済的・精神的ゆとりが戻ってきます。

ですがお金を借りたことの罪悪感や、借りたお金は返さなければという責任感から、債務整理について積極的に考える人は少ないようです。

債務整理は国が認めた借金の減額・免除の制度です。

今、複数の借金返済で生活が苦しいと感じているなら、ゆとりある生活を取り戻すチャンスだと思って、債務整理を知ることから始めてみませんか?

今回は、おまとめローンと債務整理を比較し、メリットやデメリットについて詳しく解説します。

あなたに最適な借金問題の解決方法を見つけましょう!

おまとめローンと債務整理の違い

すでに複数件の借金がある人なら、おまとめローンのことはある程度ご存知かもしれません。

もしおまとめローンと債務整理との違いを知らないなら、債務整理についての正確な知識を身につける必要があります。

正しい知識は、自分にとってベストな判断をさせてくれます。

選択を間違えないためにも、おまとめローンとは何か、債務整理とは何かを正しく知りましょう。

「おまとめローン」は複数の借金を1本化できる金融サービス

冒頭にも書いたように、おまとめローンとは複数の金融機関からの借金を、1つのローン会社がまとめて1本化してくれるサービスを指します。

「乗り換えローン」や「借り換えローン」とも呼ばれています。

複数の借金を1つにまとめてくれるため、融資額が高額になり金利はまとめる前より低くなるのが一般的。

金利が低くなる上に、返済窓口が1ヶ所になるため、複数の借金がある今よりは経済的・精神的ストレスが少し緩和されることが期待できます。

おまとめ後も、問題なく返済を続けていく自信がある人にはオススメですが、おまとめローンも借金であることを忘れずに!

「債務整理」は借金が減額または免除になる制度

債務整理とは、借金を減額したり支払いに猶予をもたせることで、借金のある生活から開放されるためにある手続きです。

借入額や生活状況によっては、返済義務を免除してもらえる可能性もあります。

債務(=借金)を整理(=減額・免除)する方法は、大きく分けて下の3つが挙げられます。

- 任意整理

裁判所を通さずに債権者と(任意)で交渉し、借金を減額してもらう方法。

利息をカットしてもらい元金(借りた金額)のみを36回で分割し、その分割金額を毎月返済可能な収入がある人にオススメ。 - 個人再生

任意整理で減額しても返済が難しいほど借金が多い場合に利用。

借金が100万円もしくは5分の1まで減額され、財産(家・不動産)を手放さなくてもいいというメリットがある。

減額された金額を返済可能かどうかで、個人再生が認められる。 - 自己破産

借金の返済義務を免除してもらえる。

生活状況・借り入れ原因などから、免除できるか判断される。

※払いすぎた利息を取り戻す「過払い金請求」・長期間返済していない借金の返済義務の時効にする「時効の援用」も、債務整理に含まれますが、今回は借金の減額・免除に限定しています。

おまとめローンか債務整理ではどっちが得?メリットを比較

おまとめローンと債務整理の違いは、借金を返し続けるか、借金返済から開放されるか、という違いであることが分かりました。

両者は全く別のものだと認識しましょう。

おまとめローンと債務整理が、全く別ということはメリットもそれぞれに違います。

では自分にとって得なのはどちらの方法なのか、2つのメリットを比較しながら考えてみましょう。

おまとめローンのメリットは借金の金利が下がり返済が楽になること

おまとめローンで複数の借金を1社にまとめると、以下のようなメリットがあります。

返済管理が楽になる

複数の借入先があると、1ヶ月に何度も返済のためにATM等に行かなければなりません。

また、返済が生活費を圧迫しているような状況にある場合、返済の度にお金の工面をしなければならず、常に返済に追われるストレスフルな状態になります。

おまとめローンで1本化すれば、返済日や返済先がひとつになるので管理が楽になり、返済し忘れも防ぐことができます。

返済先がひとつになることで、残りの返済金額もわかりやすくなるという点もメリットといえるでしょう。

金利が低くなる

複数の借金を1本化すると、借入金額が大きくなるため金利も低くなります。

とくに借り入れ残高が総額100万円を超えるならまとめローンをすると、確実に金利が下がります。

それは、利息制限法という法律で100万円以上の融資は金利の上限が15%までと決まっているから。

10万円以上100万円未満の上限金利は18.0%ですから、2社で60万円ずつ借りてそれぞれに金利18.0%分を支払うよりも、まとめて120万円を金利15.0%で返済する方が利息の節約になります。

さらに銀行カードローンなら、もっと低金利でお金を借りることができますよ。

たとえば住信SBIネット銀行のMr.カードローン「スタンダードコース」の場合、下表のように借入金額に応じて金利が下がります。

| 借入額 | 金利 |

|---|---|

| 10~100万円 | 14.69% |

| 100~200万円 | 11.89% |

| 200~300万円 | 8.89% |

※参照)Mr.カードローン

毎月の返済額を抑えることができる

おまとめローンの目的のひとつとして、毎月の返済額を抑えることにあります。

もちろん場合によっては返済額が変わらないこともあるそうなのですが、基本的には相談や審査によって月々の返済額が減ることが多いです。

月々の負担が減ることで、返済を続けることができ、最終的に完済することができればとてもいいですね。

債務整理のメリットは毎月の返済や催促がストップし借金が必ず減ること

3つの債務整理(任意整理、個人再生、自己破産)に共通するメリットを見てみましょう。

まず1つ目のメリットは債務整理をすると、返済の催促が止まるという点です。

もしあなたが弁護士または司法書士に債務整理を依頼すると、弁護士や司法書士はお金を貸した側(債権者)に受任通知が送られます。

すると受任通知を受け取った債権者は、貸金業法21条1項の定めにより借金の取り立てを禁じられるのです。

そして、債務整理中は返済する必要がなくなります。これが2つ目のメリットです。

返済する必要がなくなるので、その間は弁護士費用や生活費にお金を使うことができるようになります。

では、ここからは任意整理、個人再生、自己破産のそれぞれのメリットを見てみましょう。

任意整理のメリット

任意整理のいいところは、今後支払う予定だった利息をカットすることができるということです。

延滞で発生した利息をゼロにすることもできます。

また、元金は36~60回で返済回数を増やしてもらうよう交渉することも可能。

返済回数が増えると月々の返済額が抑えられるので、無理なく返済することができます。

連帯保証人がいる借金などは、整理の対象外にできるので迷惑かけずに済むのもメリットといえます。

裁判所を通してではなく、債務者と債権者が直接借金の減額交渉ができるので、家族や知人にバレることもありません。

個人再生のメリット

任意整理でも返済できない場合、個人再生の手続きをすると利息だけでなく元金も減らすことができます。

債務額が100~500万円だと100万円まで減額、債務額500~1500万円で5分の1まで減額が可能です。

裁判所が決定するため、必ず減額されます。

自己破産では不可能な、ギャンブルによる借金でも手続きが可能。

財産(ローン中の家・不動産)があっても手放さずに借金を減らすことができます。

自己破産のメリット

自己破産が認められれば、全ての借金の返済義務が免除されます。

借金の返済をすることなく、借金から開放されるというわけです。

債務整理のメリットについては以上です。

おまとめローンと債務整理をメリットで比較すると、債務整理には確実に借金が減額・免除されるという大きなメリットがあることが分かりますね。

おまとめローンと債務整理のデメリットを比較

先程ご紹介したメリットを比較してみると、確実に借金が減る「債務整理」の方がメリットが大きく感じましたね。

おまとめローンと言っても、「借金」は「借金」。

おまとめローンを選んでも、借金がなくなるわけではないのです。

では、債務整理にメリットしかないのか?と問われれば、そうではありません。

おまとめローンにも債務整理にもデメリットは存在します。

次に、おまとめローンと債務整理それぞれのデメリットをご紹介しますので、メリット・デメリットを理解した上で、あなたにとって最適な手段を選びましょう。

おまとめローンのデメリットは審査に通りにくく借金が減らないこと

複数社からお金を借りている人にとって、おまとめローンは比較的手軽にできる借金の解決方法です。

金利も下がって、返済先も1つになるから借金の返済が楽になる!とおまとめローンを選ぶ人もいるでしょう。

ですが、おまとめローンのいい部分だけを見ていると必ず損をします。

本当におまとめローンがあなたにとってメリットが大きいのかどうか、デメリットと比較検討してみましょう。

参考:https://okane-chikara.jp/archives/237

金利が思ったより下がらない

おまとめローンをするメリットとして、金利が下がるという点がありましたが、まとめた金額によっては、思ったよりも金利が下がらないかもしれません。

実は、消費者金融・銀行系それぞれで比較しても、300万円以上の借り入れでないと、大きな金利の差はないのです。

※しかし金額が大きくなるほど審査が厳しくなる。

| アコムの基準金利 | |

|---|---|

| 99万円まで | 7.7~18% |

| 100~300万円 | 7.7~15% |

| 100~500万円 | 4.7~7.7% |

| 楽天銀行の基準金利 | |

|---|---|

| 99万円まで | 14.5% |

| 100~200万円 | 9.6~14.5% |

| 200~300万円 | 6.9~12.5% |

| 300~350万円 | 4.9~12.5% |

このように、おまとめローンに借り換えても300万円を超えないという方は、「金利が下がる」という恩恵は受けにくいと考えられます。

ただ返済先を1社にすることができるので、その点では負担の軽減になると言えますね。

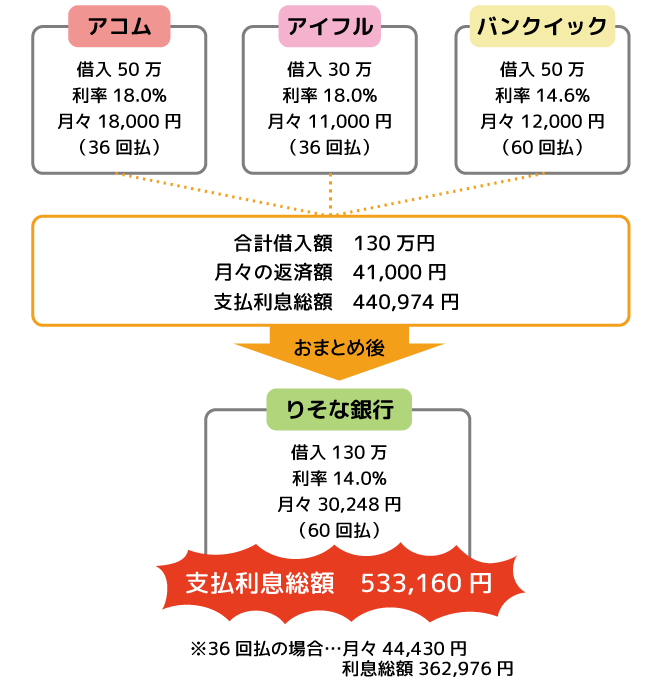

支払い利息がおまとめ前より増える可能性大

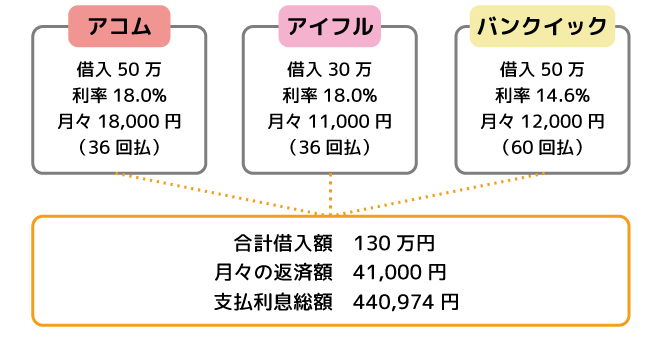

アコム、アイフル、バンクイックの3社から借りた合計130万円の借金を、りそな銀行でおまとめした場合のシミュレーションをしてみました。

上の図では、支払う利息総額がまとめる前と後で10万円も増えています。

まとめると金利は低くなりますが、利息を払い続ける期間が長くなり、最終的に支払う利息が増えてしまいます。

逆に、支払利息を抑えるために支払回数を短くすると、月々の返済額が高くなるというデメリットが…。

毎月の返済額を減らして利息を多めに払うか、毎月の負担を増やして利息をできるだけ減らすか、どちらかを選択しなければなりません。

おまとめ後に借金を増やしてしまうと途端に返済が困難になる

元々、複数の借金返済に困ったため、おまとめローンに借り換えるという人が多いです。

そんな人が「毎月の返済額が減ったから」とおまとめ後に生活のために借り入れを増やしてしまうと、月々の返済額をさらに増やすことになります。

そうすると完済の目処がたたず、長期間に渡り元金+利息を払い続けることに。

借金の解決どころか、生活も豊かになりません。

このように、おまとめローンは単純に借金なので、生活が今より安定することは難しいと言えます。

それでも月々の返済額が少しでも減ることを期待して、おまとめローンを検討する人もいるでしょう。

しかし、おまとめローンにはそれ以前に大きな落とし穴があるのです。

おまとめローンの重大な落とし穴は「審査に通らない」こと

おまとめローンは、そもそも借りたくても借りるのがむずかしい借金なのです。

その理由は3つあります。

- 借金総額がおまとめローンで借りられる限度額を超えていて審査に通らない

おまとめローンの限度額は、審査によって決められる。

借りたい金額が年収の3分の1以上であれば、審査に通るのは極めて難しい。 - 申込み件数が多くて審査に通らない

おまとめローンは審査が厳しいため、審査落ちする人が多い。

審査に落ちた人が「他の金融機関なら通るのでは?」と、安易に審査を申し込むと申込情報が信用情報機関に6ヶ月間登録される。

一般的に申込件数が多い人は審査に通りにくい。 - 借入件数が多くて審査に通らない

借金総額が少なくても、借入件数が多いと審査に通らない。

借入限度額の低さは信用の低さとも言える。

基本的に4社以上になると、審査に落ちる可能性が高くなる。

他にも、貸金業者は独自の審査ルールで、融資可能かどうかを決定しています。

おまとめローンは、簡単には借りることができないと考えておきましょう。

債務整理のデメリットは信用情報が傷つくことと費用がかかること

債務整理には、どの方法を選んでも共通するデメリットがあります。

信用情報機関に債務整理の情報が登録される

信用情報機関には、CIC・JICC・KSCの3機関があり、下表のようにそれぞれの機関に登録される情報・債務整理情報の登録期間は異なります。

| 信用情報機関 | 登録している主な業種 |

|---|---|

| CIC | クレジットカード・携帯電話会社・信販会社・大手消費者金融・一部銀行など |

| JICC | 大手消費者金融・中堅消費者金融・銀行カードローン・クレジットカード・住宅ローン |

| KSC | 全国の金融機関(銀行・信用金庫・農協など) |

| 信用情報機関 | 登録期間 |

|---|---|

| CIC | 【債務整理後】 完済から5年経過するまで |

| JICC | |

| KSC | 【裁判所情報登録後】 10年経過するまで |

情報が登録されている期間は、信用機関に登録している業種と審査が必要な契約(ローン・クレジットカード・分割払いの契約など)ができません。

さらに債務整理をすると、現在利用中のクレジットカードが使用できなくなります。

特に、KSCは全国の銀行が加盟しており、10年間は住宅ローンの審査が通りにくいと言われています。

弁護士費用や司法書士費用がかかる

債務整理は個人で行うことは非常に難しく、弁護士や司法書士に依頼することが一般的。

弁護士や司法書士に依頼すると、料金が発生します。

それぞれの費用相場は次のとおりです。

| 弁護士 | 司法書士 | |

|---|---|---|

| 任意整理 | 1社4万円+α | 1社2万円~ |

| 個人再生 | 30~50万円 | 20~30万円 |

| 自己破産 | 同時廃止・・・20万円~ 管財事件・・・50万円前後 |

|

※同時廃止とは清算できる財産がない人が行う自己破産方法

※管財事件とは残してよい財産以外に、精算できる財産(住宅・車など)がある場合

以上のように、債務整理にもデメリットがあると分かりました。

デメリットを知ると、借金がいくら減るか分からないのに、債務整理をすることの不安を感じる人もいるのではないでしょうか。

では、債務整理で借金がどこまで減るのかを具体的に解説します。

債務整理で借金はいくらまで減るのか?

冒頭にも書きましたが、債務整理は国が認めた借金の減額・免除の制度です。

そして債務整理で解決できない借金問題はありません。

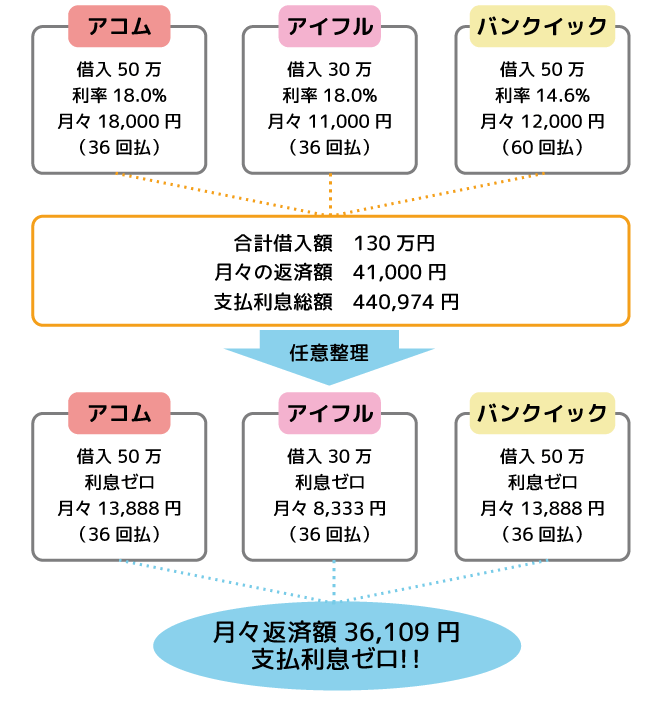

おまとめローンのデメリットで例に挙げた、130万円の借金(アコム50万円・アイフル30万円・バンクイック50万円)を債務整理した場合、それぞれの債務整理方法でいくらになるかを見てみましょう。

任意整理で利息はゼロに!月々の支払いが減り借金が早く返せる

任意整理は、依頼した弁護士・司法書士が「利息カットと(返済回数を増やして)月々の返済額を減らす交渉」をしてくれる債務整理です。

一般的な交渉がうまくいくと、下の例のように利息がゼロになり支払うはずだった利息44万円が減額されます。

また、バンクイックの場合では、60回払い(5年)だったものが36回(3年)で完済することができます。

例以外にも、月々の返済額をもっと減らしたい人は、交渉次第で支払回数を増やすことも可能でしょう。

任意整理は、利息をゼロにしてくれ、あなたの返済可能額で支払回数を決定することができる、非常にメリットの大きい借金減額方法なのです。

個人再生で借金はいくらになるの?減額基準に要注意

個人再生は、減額基準が設けられているため、借金の金額によってはオススメできないことがあります。

個人再生の減額基準は下表の通りです。

| 借金額 | 減額後の金額 |

|---|---|

| 100万円未満 | 減額なし |

| 100~500万円以下 | 100万円 |

| 500~1500万円以下 | 5分の1 |

減額基準から、先程の例の場合は130万円の借金が100万円にしか減額されないため、個人再生には向いていないと言えます。

個人再生は300万円、400万円と借金が多い人ほど、減額の効果は大きくなるのです。

「借金が多い」「残したい財産がある」「減額後の返済が可能」という人は、個人再生を検討してみてはいかがでしょうか。

自己破産は借金が免除(ゼロ)になる債務整理方法

自己破産は、借金免除の債務整理方法なので、すべての借金がなくなります。

ただし、無条件に自己破産が認められるわけではありません。

借金総額・返済能力(収入・生活費を含む)・所有財産などの現状を詳しく調査し検討した結果、初めて借金の免除が認められるのです。

また自己破産は、借金がゼロになる代わりに、家や車などの財産をすべて失う債務整理方法です。

本当に返済が不可能になった場合の最終手段と考えておきましょう。

【注意】おまとめローン直後の債務整理はできない可能性がある!

個人再生と自己破産は、裁判所を通じて申し立てる債務整理方法です。

手続きをした人の、借金総額・返済能力・所有財産の他にも、今に至った状況なども細かくチェックされます。

通帳の提出や過去2ヶ月分の家計簿、同居家族の収入なども調査対象になります。

もしおまとめローンで借金を1本化し、短期間で返済が不可能になった場合、債務整理前提の借金として個人再生や自己破産ができない可能性が出てくるのです。

また、任意整理についても借り入れ後すぐに、借金減額の交渉をしても減額は難しいと考えてください。

返済可能な金額ギリギリのおまとめローンは大変危険です。

必ず弁護士や司法書士など、借金問題に詳しい専門家に相談しましょう。

債務整理費用の支払いは難しくない!弁護士・司法書士が無料相談にのってくれる

債務整理には弁護士費用が発生する、というデメリットがあると紹介しました。

「借金があるのに、高い弁護士費用なんて払えない!」

そう考えて、債務整理について前向きになれない人もいるかもしれません。

しかし、債務整理を依頼すると借金の返済はストップします!

収入に応じて費用の支払い方法の相談にのってくれる法律事務所も多くあります。

弁護士費用の支払い方法の例をまとめました。

- 債務整理中は、決められた金額を法律事務所に預ける。

債務整理後、預け入れ金を弁護士費用に充当し、残りは返還される。 - 個人再生などの費用が高額な場合は、分割払いも可能。

自己破産の場合、ほぼ財産がない状態なので月々10,000円の分割払いというものもある。 - 依頼した法律事務所から法テラスを利用し、費用を負担してもらう方法。

また、ほとんどの法律事務所では、無料相談にのってくれます。

弁護士に依頼するかしないかは、相談後に決めることもできるので、困ったことがあればまず弁護士や司法書士に相談することをオススメします。

- 借り入れ件数

- 自分の借金の総額

- 毎月の支払額

- 毎月の収入

- 家族や就労の状況

これらの情報を整理し、相談すると状況に応じて最適な方法を教えてくれるでしょう。

次にいくつか無料相談やメール相談を行っている法律事務所をご紹介します。

相談の内容は家族・知人にバレることもありません。

おまとめローンで借金を増やしてしまう前に、相談してみましょう。

司法書士法人杉山事務所(司法書士)

債務整理をお願いするなら、債務整理の経験が豊富な専門家に任せたいですよね。

司法書士法人杉山事務所では、債務専属の熟練司法書士が対応。

月間3,000件の相談実績から、あなたにピッタリの解決方法を提案してくれます。

相談料、着手金は無料です。

全国主要都市に事務所を構えており、日本全国への出張相談も無料で行っています。

アース法律事務所(弁護士)

初回の相談を無料で行っているのが、アース法律事務所です。

任意整理はもちろんのこと、個人再生や自己破産など裁判所を通して行う債務整理にもスムーズに対応してもらえます。

元裁判官の弁護士とあって、安心して任せることができますね。

まずはお気軽にご相談ください。

【まとめ】おまとめローンか債務整理を比較すると債務整理がお得

おまとめローンと債務整理の違いについて、みてきました。

おまとめローンは、複数の金融機関から借りていた借金を1本化することで、管理が楽になったり、金利が下げられるというメリットがありました。

ですが借金の借入件数が多いせいでおまとめローンの審査に通るのが難しく、いざ一本化に成功しても金利があまり下がらず、がっかりする可能性もあります。

またおまとめローンでは毎月の返済額を減らす事が可能ですが、毎月の返済額が減った分返済期間が長引き、総支払額はおまとめ後の方が高くなる可能性もあるので注意してください。

一方債務整理は、借金が減ったり免除される制度で、債務整理中は督促もなければ返済する必要もありません。

弁護士費用や司法書士費用がかかってしまいますが、確実に借金の負担を軽くするなら専門家におまかせすることをオススメします。

おまとめ後の債務整理は、簡単には認められないケースも多くありますので、おまとめか債務整理かで迷ったらまずは専門家に相談しましょう。

今回ご紹介したおまとめローンと債務整理の違いを知った上で、経済的・精神的にゆとりある生活を手に入れるために、借金の減額・免除ができる債務整理を考えてみてはいかがでしょうか。